玻尿酸行业又现资本大动作。6月9日,玻尿酸老大华熙生物(688363)发布了一则收购公告,宣布斥资2.9亿元收购东营佛思特生物工程有限公司100%股权。

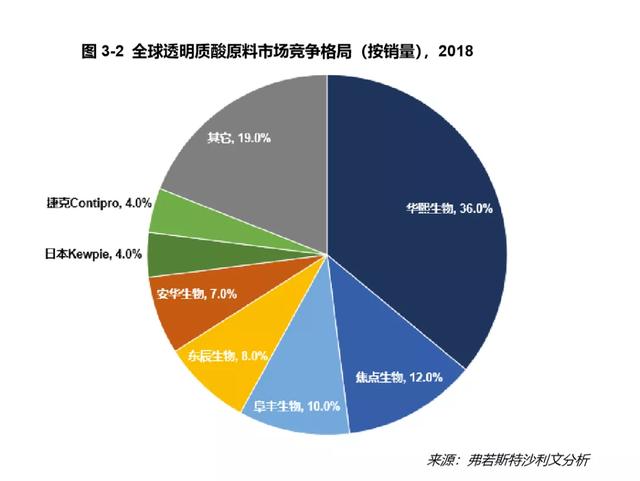

根据公告,东营佛思特生物工程有限公司属于原东辰控股集团,主要经营生物医药板块,包括透明质酸的生产、销售。此前Frost &sullivan的一份报告显示,2018年全球透明质酸(玻尿酸)原料市场销量占比中,华熙生物第一,占比36%,东辰生物(佛思特生物)第四,占比8%。

很明显,此次收购对玻尿酸行业整体格局会产生直接影响,发起此次收购的华熙生物为何会选择收购行业老四?收购完成后的玻尿酸行业又会产生何种变化?

资本动作频频

玻尿酸行业自去年起资本活跃度明显提升。去年底,上市公司鲁商发展就曾发布公告称拟以2.58亿元收购山东焦点生物科技股份有限公司 60.11%股权,后者焦点生物是玻尿酸行业老二。

据当时公告的信息披露,鲁商发展收购的目的在于进一步完善健康产业链打造。一边是上市公司,一边是玻尿酸行业老二,当时这宗收购案公开后引发了不小的行业热度,而且当时正值老大华熙生物登陆科创板,不少业内观点认为这意味着玻尿酸行业的竞争将更加激烈。

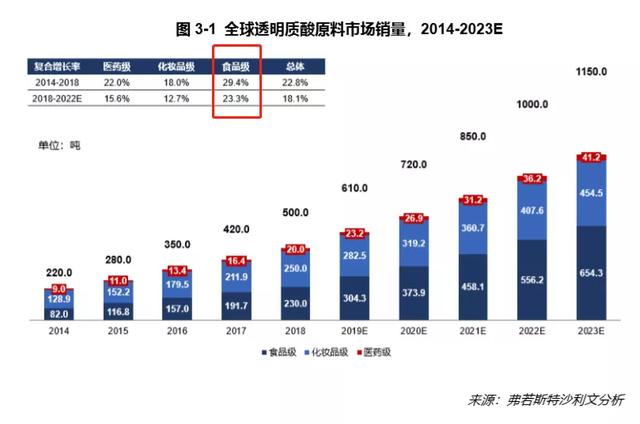

资本活跃的背后是玻尿酸行业的美好发展。一方面,玻尿酸市场规模增速迅猛,Frost &sullivan报告指出中国2014-2018年透明质酸销量年复合增速达到22.8%,此外玻尿酸行业毛利率高, 以华熙生物为例,其2019年综合毛利率达到了79.66%;另一方面,玻尿酸目前在食品、化妆品、医药等领域都有应用,而且在计生、口腔、洗护等新兴领域应用范围正不断扩大。

此次老大华熙生物收购行业老四的动作,再度引起市场对玻尿酸行业的高度关注。

寡头格局难撼

产业链布局中,最上游普遍来看是非常关键的一个环节,因为中游和下游所有环节的成本和效率,很大程度上都是由上游的成本、产能、效率所决定的。毫不夸张地说,得源头者得天下。

玻尿酸行业亦是如此。华熙生物二十年来深耕上游生产环节,已经占据了全方面的先导优势,因而能够稳居行业龙头地位。

一方面,通过不断的技术改进,华熙生物在透明质酸生产上已经达到国际领先的水平,发酵产率达到12-14g/L。另一方面,在技术改进、生产线优化和扩大的前提下,华熙生物已经拥有远超越同行的透明质酸产能水平,2019年底透明质酸原料产能已达到320吨/年。

更先进的生产技术和更强的生产能力,为华熙生物留下了很大的产品研发和成本控制空间,目前华熙生物已拥有医药级、食品级、化妆品级透明质酸原料产品超过200个规格品种,华熙生物2019年的综合毛利率达到了79.66%。

此外,华熙生物在要求最严格的医药级原料领域拥有极高的壁垒。资料显示,华熙生物是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业。其医药级产品质量高于欧洲药典、日本药典及中国药品质量标准,达到国际领先水平。同时其医药级原料产品拥有全球注册资质,这使得其他企业很难在短时间内超越华熙生物。

而此次收购同在产业链上游深耕多年的行业老四,将使得华熙生物在透明质酸上游源头的优势得到明显加强。特别是在市占率方面,华熙生物将占据整个原料市场的半壁江山。

如此一来,华熙生物在源头以及整个产业链上的影响力将更大,整个全球玻尿酸市场的话语权也将牢牢掌握在华熙生物手中。可以预见,在马太效应的加持下,玻尿酸行业将长期呈现出华熙生物主导的寡头格局。

产能和产品线的拔高

华熙生物的此次收购,还指向了产能和产品线的充分扩容。

产能方面,华熙生物虽然拥有较高的产能水平,但是依然不能满足全球市场对透明质酸原料的需求。此前华熙生物董事长赵燕曾提到,华熙生物在过去两年一直存在产能不足、供不应求的问题。

特别是在食品级透明质酸原料方面,华熙生物因产能不得不放弃部分国际市场的客户。

此次收购之后,这个情况将发生彻底改变。一方面,佛思特生物目前的年产能已经达到了100吨,另一方面,佛思特生物一直聚焦于食品级和化妆品级的透明质酸原料生产,市场和客户比较稳定。

这意味着,华熙生物在产能明显扩大后可以有效主动追回此前放弃的部分国际市场中小客户,而且还能进一步打开国际市场,增强在食品级透明质酸业务领域的影响力。

产能之外,收购对华熙生物的产品线也会带来积极影响。医药级透明质酸原料因技术、资质以及附加值最高,一直是华熙生物的核心壁垒,毛利率也最高。相比之下,全球市占率排名前五的另外几家企业(焦点生物12%、阜丰生物10%,东辰生物8%,安华生物7%),则主要聚焦于低毛利领域,比如食品级和化妆品级透明质酸原料。

此次收购之后,华熙生物可以充分吸收佛思特生物在食品级、化妆品级透明质酸原料领域的产品线布局优势,从而有效丰富整个原料产品线生态。一方面,在食品级和化妆品级原料领域,华熙生物丰富的产品线将形成更强的竞争力;另一方面,整个原料产品线生态的强大会带来更多的协同效应,有效提升华熙生物的获客和留客能力。

谋求大健康产业爆发

后疫情时代,大健康产业将迎来更多的发展机遇。一方面,从资本市场和融资情况看,大健康领域自疫情以来热度持续升温,更多资本的入场意味着更多技术、产品层面的创新;另一方面,后疫情时代大众的健康相关需求会逐渐释放,意味着市场上需要更多的产品来满足这些不断出现的新需求。

值得一提的是,玻尿酸在食品领域的应用具备可观增长空间。食品级玻尿酸因能为人体补充透明质酸,改善关节滑液水平、增加肌肤活力、保护胃黏膜等功效,以普通食品或保健品形式面向市场,适用人群广泛,安全性高。

根据Frost & Sullivan预测,2018年-2022 年全球食品级原料销售复合增速为23.3%,市场规模增长快。在国外,食品级玻尿酸已在全球如美国、英国、日本、加拿大等一大批国家中得到认可,并被广泛应用于各种食品及饮料。在国内,2004年华熙生物成为国内首家申报透明质酸新资源食品的企业,并于2008年获批,透明质酸可用于保健食品。

随着政策的进一步开放,玻尿酸在食品领域将迎来更大的施展空间。

此次华熙生物战略收购的节点可以说恰到好处,一来让华熙生物可以以更大的产能优势面对不断爆发的大健康市场,比如食品级玻尿酸市场的爆发,二来可以让华熙生物以更强的寡头地位,面对可能到来的更激烈的市场竞争。

此外,对于佛思特生物如何更好地融入公司整体发展,华熙生物已着手制定相应计划。华熙生物称收购之后将通过专业人员派遣、技术输出、生产工艺优化等方式,对佛思特生物现有透明质酸生产线、生产流程、生产标准等进行优化改进,进一步提升佛思特生物发酵产率及产品品质,进而提升佛思特生物未来产能,并确保其产品各项指标符合华熙生物的品质要求。

可以预见,借助此次收购,华熙生物可以进一步整合自身在原料、技术研发、应用开发、渠道等方面的综合优势,打开更大的市场增长空间,引领玻尿酸产业的发展;同时,进一步抢占大健康市场的份额,谋求更大范围的增长和爆发。

文/刘旷公众号,ID:liukuang110