随着A股呼唤独角兽的消息传出,小米将会在A股和H股上市的消息不胫而走。

“你可以瞧不起小米,但你不能瞧不起雷军。” 这位早年间会模仿乔布斯,身穿黑色圆领衫亮相活动的程序员正在筹划一场数额巨大的公开募股(IPO)。他可能创造出今年全球最大规模的上市交易。分析人士对小米的估值从800亿美元狂飙到2,000亿美元不等。

这时,“小米到底值不值千亿美元”则成为了当下科技圈最大的争议所在。有基金经理表示,他们不会买入小米IPO发行的股票,因为中国的硬件公司都面临低利润率、恶性价格战和消费者品牌忠诚度低的问题。

而小米的支持者认为,该公司不是纯粹的硬件公司,而是像苹果一样,拥有一系列具有竞争力的产品,包括运动手环和电饭煲等众多互联网连接设备。小米浏览器和应用商店可以产生广告和游戏收入,且利润率大大高于智能手机。

二者的矛盾点无非在于小米“到底是硬件公司还是互联网公司?”上。这一点,雷布斯早已经给出了答案。

“天使雷”的投资布局

在官网,小米自称为一家专注于高端智能手机、互联网电视以及智能家居生态链建设的创新型科技企业。

公开财报显示,在小米2016年的收入组成中,79%来自于硬件,21%来自于互联网服务业务。硬件业务的净利润率仅为2.8%,而互联网服务业务的净利润率则超过40%。2017年,预计小米收入为176亿美元,其中硬件业务的收入占比为68.3%。预计到2019年,互联网服务业务的收入占比将超过硬件收入,届时小米收入将达到382亿美元。

公开财报显示,在小米2016年的收入组成中,79%来自于硬件,21%来自于互联网服务业务。硬件业务的净利润率仅为2.8%,而互联网服务业务的净利润率则超过40%。2017年,预计小米收入为176亿美元,其中硬件业务的收入占比为68.3%。预计到2019年,互联网服务业务的收入占比将超过硬件收入,届时小米收入将达到382亿美元。

而小米的此番“互联网逆袭之旅”可追溯至2014年。彼时,小米手机业务如日中天,而具有前瞻性视野的天使投资人雷军便开始以IoT智能硬件为大方向,前瞻布局小米生态链。而小米生态链公司,既非简单的OEM/ODM,也不同于参股投资形成的松散联盟,而是小米全方面输出供应链、资金、品牌和渠道等支持,从1到N复制小米产品逻辑,快速延伸小米品牌产品线的垂直产品型公司。

小米IoT领域主要投资企业(制表:品途商业评论)

小米IoT领域主要投资企业(制表:品途商业评论)

这样立体丰满的投资布局,为小米未来的产品矩阵打下了基础,也让其“硬件公司”的“羸弱名头”不攻自破。

“雷布斯”的生态帝国

自创立以来,小米就立志对标苹果,而小米也凭借手机累积了一批忠实的“米粉”。

但“雷布斯”深知,其低价高配主打性价比的策略,使小米的“吸粉”能力与主打极致创新、极致设计感的苹果相比仍有较大差距。单靠偏耐用消费品属性的手机并且在少SKU策略下,小米的品牌热度难以维持。

但“雷布斯”深知,其低价高配主打性价比的策略,使小米的“吸粉”能力与主打极致创新、极致设计感的苹果相比仍有较大差距。单靠偏耐用消费品属性的手机并且在少SKU策略下,小米的品牌热度难以维持。

因此,对于小米而言,生态链企业蓬勃发展的核心价值,在于以持续的推广保持和强化小米品牌认知,以产品链打造小米生活方式,进而构建小米生态圈。

小米家电(IoT场景)布局梳理(制表:品途商业评论)

小米家电(IoT场景)布局梳理(制表:品途商业评论)

此番下来,令“雷布斯”惊喜的是,生态链企业产品的曝光在保持小米品牌热度的同时,也大幅拓宽了小米用户群。依据《小米生态链战地笔记》披露,截至2016年,小米生态链产品用户中,仅约1/3为小米手机用户,其余则为苹果和其他安卓手机品牌用户。

而用户的显著增长也必然带来了巨大的收益。据小米之家官方披露,2017年,小米生态链企业营收突破200亿元,同比翻倍增长,已然在手机之外形成新的产品增长点。

此外,资本市场上,“雷布斯”也借势大火了一笔。据统计,生态布局以来,有多家小米生态链公司已/拟登陆资本市场。截至2017年底,润米(母公司开润股份)和青米(母公司动力未来)已分别登陆A股和新三板; 创米(母公司龙旗科技)和华米科技分别拟IPO登陆A股及美股;万魔声学则以9.95亿元现金收购上市公司共达电声15.27%股权,成为其控股股东。

“苹果不可复制”

雷军曾在自传中说到,“乔布斯是神,苹果公司是不可复制的。”因此,他理性选择“绕路而行”。对于小米生态的家电产品,对性价比的追求依旧是小米产品核心策略,因而雷军践行的是无印良品和COSTO的策略。

首先,分析全线产品可见,小米高性价比的落脚点是性能、设计、颜值、创新等综合品质的提升而非绝对低价,追求的是大众消费品市场“高品质+合理价格”的消费升级。这与无印良品的理念有着异曲同工之妙。

小米全线产品(来源:小米社区)

小米全线产品(来源:小米社区)

其次,在线下开店时,小米秉持COSTCO精品化路线,线下门店的SKU数约200-300个,涵盖小米及生态链公司全系列热卖爆款及主打新品,保证精品化的同时也有一定可逛性。雷军也曾公开表示,COSTO对其创建小米影响深远,“它让我了解了如何能够将高质量的产品卖得便宜。”

COSTO超市产品

COSTO超市产品

而值得注意的是,雷军在年度总结会上提出三年1000家门店目标,开始加速扩张,全年新开235家门店至287家,成为最受瞩目的线下新零售业态尝试之一。由此,线下渠道的快速扩张或将大力加速小米核心家电产品的渗透。

小米全渠道布局(制表:品途商业评论)

小米全渠道布局(制表:品途商业评论)

但就在“雷布斯”大肆布局之时,也多有质疑声传来,认为小米做这么多产品不聚焦,像个“杂货铺”。小米生态链谷仓学院创始人洪华却认为,说小米是杂货铺的人是不理解小米的模式。“我们也聚焦,只不过我们不聚焦在产品上面,我们是聚焦在用户上面,这是小米模式的根本。”

市场闯入者

雷军不与巨头直面竞争的聪明劲。可不止用在了苹果身上。

纵观小米的几款核心爆款产品,包括空气净化器、净水器、扫地机器人、电饭煲等,均是市场竞争格局尚未稳定、且具有现有产品存在性价比不高、品质参差不齐等痛点。小米正是敏锐地抓住了市场供需之间的矛盾,依靠自身强大的研发能力以及品牌号召力,以品质及高性价比解决痛点从而快速占据市场。

目前来看,空气净化器是小米最具市场影响力的家电产品。奥维数据显示,2017年空净市场销售额推总数据为162.1亿元,而小米空气净化器在2017年的销量达到300万台。若销售均价保守取1000元,则销售额为30亿元,小米销售额市占率接近20%。

小米空气净化器

小米空气净化器

此外,在智能电视领域,2017年乐视的溃败使得互联网电视整体“凉”了下来,而小米则在逆势中实现高速增长。

根据中怡康数据,小米在2017年半年度销量同比高增91.2%, 而在双十一当天,小米电视在32/43/49/55寸同尺段天猫销量均为第一。未来,若乐视逐渐退出竞争,小米电视有望厚积薄发,实现持续高速增长。

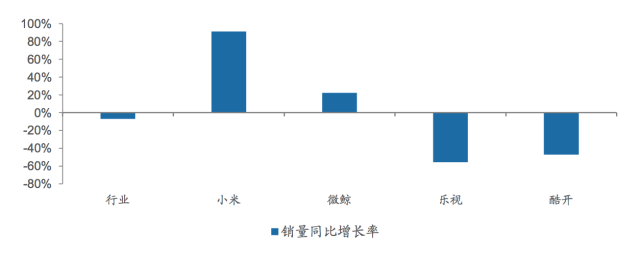

2017年1-7月互联网电视品牌线上销量同比增长率(%)(来源:广发证券)

2017年1-7月互联网电视品牌线上销量同比增长率(%)(来源:广发证券)

同时,此般竞争格局让人不由得想到早年间“乐视偷师小米”的传言。当时的经典评论是,“乐视是只吹牛不做事,小米是又吹牛又做事。”

千亿美元,值吗?

最后,又回归到小米的估值问题。

有投资人认为,“小米的光环再大,也是Apple或Google的模仿者,现在曝出来的营收与估值过高,特别是市盈率数字是过高的。”

苹果目前市值为9131.7亿美元,市盈率为18.34倍。若按照相同的市盈率计算,目前拥有10亿美元利润的小米估值应在183.4亿美元左右,远低于该公司目前在私募市场的估值。

即便是对标目前中国估值最高的科技公司——腾讯,其目前市盈率为63.7倍。按照相同的市盈率,小米估值也只有637亿美元,仍远低于很多人所说的800亿美元的估值区间低端。

援引知乎的评论,“现在小米上市,实是情非得已,本来布局也好,故事也动听,楞是做成了一锅夹生饭:10估值2.5亿,6轮融资到14年估值400亿,号称翻了160倍,今年2018年,是又过了四年,翻两倍还是有希望的。”

援引知乎的评论,“现在小米上市,实是情非得已,本来布局也好,故事也动听,楞是做成了一锅夹生饭:10估值2.5亿,6轮融资到14年估值400亿,号称翻了160倍,今年2018年,是又过了四年,翻两倍还是有希望的。”

“这种尴尬的境地,不上市继续做,故事越来越不按剧本来了,上市,那这四年相对于前四年来说不是白干了?最终,这锅夹生饭还是得端上桌子,因为再不端,过了饭点,没人有兴趣听你讲故事了。”