今天一早,就看到有媒体报道昆仑万维准备抛售趣店股票的新闻,原来昨天晚上昆仑万维发布公告,称为了实现利益最大化,提高资产流动性及使用效率,将会择机出售其所持的趣店股份。这无疑让现在股价已经低迷的趣店雪上加霜。

昆仑万维是趣店的第二大股东,昆仑万维透过境外子公司间接持有趣店5,560.37万股股份,市值约5亿美元。根据趣店上市招股书显示,昆仑万维子公司持有趣店19.7%的股份,二股东都要开始抛售股票了,看来趣店形式不太乐观。

事实上,昆仑万维以及昆仑万维背后的操盘人周亚辉,一直是趣店早期投资人和鼓吹者,趣店上市时,周亚辉曾专门写了一篇文章,详细讲述了如何发现独角兽趣店,并且在趣店赴美敲钟当天,周亚辉还将和罗敏的合影晒到朋友圈,可见其革命友谊。

不过在趣店崩坏式的股价走势面前,一切革命友谊,都要让位于实际利益了。

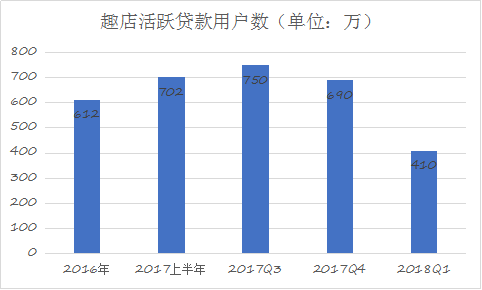

5月21日,趣店财报发布,财报显示,趣店的经营在2018年第一季度总收入为17.17亿元(2.74亿美元),同比增长105.6%,与此同时还有用户量的下降——活跃金融用户与去年同期的480万相比下降13.9%;放款笔数相比去年同期的1970万下降44.6%,交易总额相比去年同期的167亿元下降8.1%。

这个财报交的很糟糕

趣店Q4财报发布的时候,股价还小涨了一波,毕竟净利润和总营收都实现了200%的增长,但今年Q1的出现很大程度的下滑,尽管总营收增长,但2018Q1的3.16亿净利润已经大幅下降41.5%,并且用户和放款数都出现了一个极大的下滑,这就是一个非常明显的信号,趣店的盈利能力开始恶化。

受财报的影响,趣店自21号开盘后一直在暴跌,截止到今天,股价现在9.01,相比一周前,趣店的股价还维持在11块钱这样一个支撑位,但财报发布之后,两天的股价下滑以及大股东撤离,已经很说明问题了。

其实昆仑万维减持已经不是第一次了。除了创始人罗敏之外之外,包括杜力、Kunlun Group Limited、曹毅在内的第二、三、四大股东分别累计已减持了139.32万股、176.47万股、182.03万股。而这一次财报发布当天,趣店还同时宣布由于个人原因,董事李世磊和曹毅已经提交了公司董事会的辞呈。根据SEC规则,董事抛售股票要更加严格的信息披露和繁琐的流程,曹毅和李世磊辞去董事席位后,将不再受相关约束,但是这预计将给趣店股价下行带来更大的压力。

之所以会引起股东在内的大规模抛售,主要有两个原因,一是股东的股票禁售期刚好解禁了,加上大家不看好趣店的长期发展,所以纷纷套现离场。

一般来说,刚上市的公司都会有一个禁售期,一般为公司上市后90天至180天。约定禁售期的原因是防止在公司上市后原股东(包括已离职的员工)马上减持套现,导致股价大起大落。

另外一个主要原因是也就是趣店的现金贷业务下滑的很严重。

我们从几个核心指标就能发现,GMV、借款人数量以及交易笔数这几个指标,趣店和17年Q4相比,跌幅分别高达40%、40%和57%,环比跌幅要远高于官方披露的同比跌幅。

趣店的净利润、借款用户数均降到历史最低水平。主要原因是今年政府加强了对现金贷业务的监管,明确规定了民间借贷不得超过36%,超过36%可以视为无效,而90%的现金贷公司,其利率基本上都在100%到200%左右,严重超过了国家规定的红线,这就导致了大量的逾期和坏账出现,而一旦遵守有关36%的红线,就会导致平台收入急剧下滑,所以趣店净利润跌了4成。

并且从去年开始,有关部门就发布文件,要求地方监管部门一律不得新批设网络(互联网)小额贷款公司,这意味着政策开始对现金贷一步步收紧。

政策收紧,就会引发连锁反应,比如为趣店导流的支付宝,就开始停止向趣店导入现金贷用户,这就导致趣店的注册用户虽然略有增长,但活跃用户已经下滑了10%,并且监管一严,以往的合作也会受到影响——2017年11月23日,蚂蚁金服已经对合作方下发邮件,要求年化利率不超过24%,趣店当天股价大跌16%。

聊完趣店的股价,我们再来聊聊现金贷业务

趣店上市后虽然一直想掩盖现金贷老大的事实,但无论是从业务结构还是转型情况来看,趣店依然是一家以现金贷业务为主的公司。

本质上来说,现在市面上这些现金贷根本不能算金融服务,准确的说,应该算流量电商业务。为什么这么说,因为金融的核心是风控,而现金贷是一个几乎没有风控的行业,现金贷的核心成本不是风控成本,而是运营和流量成本,也就是通过大量的购买流量获取用户,然后转化出一部分需要借款的用户,然后把钱贷出去。

图片来自http://www.92to.com《一夜间股价跌掉近20﹪,趣店到底冤不冤?》

这中间其实风控的因素并不高,也就是大家心里清楚一定会有坏账,但坏账全部都用更高的利率覆盖了,也就是羊毛出在羊身上,所以现金贷本质上是在十几亿人中国找到需要钱的人然后用最低成本贷出去。这和电商做生意去淘宝买流量去京东买流量的逻辑是一样的。

但这个模式很脆弱,很容易受到政策因素的冲击,而且是100%会受到冲击,因为政府不可能无限制放任暴力催收,奇高的利率不管,那这个商业模式就很有问题了,因为他所有的核心是基于高利率去cover各个环节的成本,而这个利率又是畸形的,一旦这个利率恢复到正常水平,他就不可能维持这么高的收益,趣店利润接近腰斩,也是这个原因。

趣店当然不可能不知道这个原因,现金贷的故事讲完了,那么接下来讲什么?

车贷

车贷是一个好生意。理论上,汽车消费金融是一个有场景有落地有限制的业务,而现金贷是一个无场景依托、无指定用途、无客户群体限制的小额资金出借业务,现在趣店说大白汽车很大比例用户是来自之前的用户,也是希望能成功转型,但说实话,现在汽车消费金融也不好做,汽车购买受影响的因素更多——牌照,关税、汽车型号,补贴,油价,先要稳定持续的获取用户并实现增长,显然要难得多。

趣店财报显示,截至2018年3月31日,大白汽车当季销售型融资租赁收入为5.46亿元,累计交付车辆6608辆,相比2018年一季度趣店在线消费金融业务交易总额153亿元,目前大白汽车业务量至多只有消费金融业务的3.5%,趣店仍然是中国遥遥领先的现金贷公司。

所谓

正如万事万物具有两面性,趣店如果转型成功,那么就是历史上第一家由现金贷业务向汽车消费金融转型的现金贷公司,如果转型失败,也只能说payday loan这种模式在中国得以发展,有其得天独厚的优势,也有其明显的局限性——生于中国,成于中国,困于中国,这也算是中国国情特色的另一种脚注了。