2016至2017年,互联网行业最炙手可热的词汇莫过于“新零售”。阿里、京东、饿了么纷纷入局,无人零售店、智能物流、商超配送、生鲜到家……纷纷上马融资,一时间风口凸显。新零售的本质在于线上线下由竞争关系转为充分融合,“让擅长的人去做更擅长的事”。这一点,无论是阿里还是京东,都已看清这一点,在新零售项目上不约而同的打出“赋能”的口号来。

然而新零售中有一个领域——办公区域无人货架,已经超出风口的概念,已经形成了可预见的泡沫。据36kr报道,8月-9月,办公室无人货架的集中融资,动辄几千万的额度,让垂直生鲜电商中的每日优鲜也高调杀入这个早熟的红海市场,当潮水褪去,我们就可以看看到底是谁在裸泳?

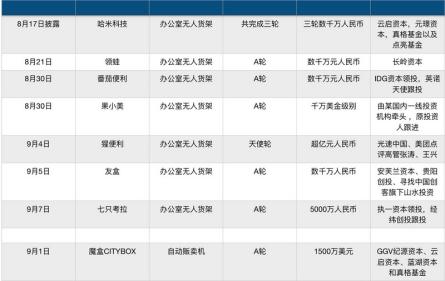

=请点击此处输入图片描述

以“每日优鲜”为例,到底他们在新零售的浪潮中遇到了怎样的困境呢?

1.团队专业与新零售要求的错位

办公室无人零售的创新说到底是一种模式的创新,而不是核心技术的创新。也就是说概念一旦点破,对于对手来说无密可保,护城河还未建起就会遇到无情的冲击。因此在第一阶段,比得是各家公司的地推能力,达到一定基数和密度的终端,才有下一轮向资本市场讲故事的机会。我们能看到,这一轮的无人零售风口骤起时,无论是猩便利、果小美或是哈米背后都有地推铁军参与其中。

就地推这一场战,习惯了做电商运营的每日优鲜们,能打得赢的吗?笔者对此保持高度怀疑的态度。

2.商品服务能力与新零售特质的错位

当终端布局初定之后,无人零售的服务能力和商品供应链成为焦点。生鲜电商切入办公场景的无人货架,出发点是基于商品差异化的角度。但实际情况是每日优鲜的生鲜商品种类只有不到1000个,无法满足众多需求。

另一方面生鲜商品高损耗,会是一个非常大的问题。笔相比之下更易保存果切和卤味会是比较好的切入点。比如说易果,前些年通过投资果酷,早已切入果切市场。同时其背靠阿里,在卤味和休闲食品上也有较强的供应能力。

但对于每日优鲜们来说,商品的差异化目前还只是停留在理论上,现实是骨干和残酷党的。推到重来转型进入果切市场,留个他是错的机会越来也少。

3.经营模式与新零售核心的错位

每日优鲜切入办公零售另一个逻辑是搭建的O2O配送体系,理论上与无人零售的配送补给体系能够复用。

但数据却告诉我们,这种模式始终难以寻觅到用户增长和总用户数的具体情况。而其CEO徐正最近也改口称应该注重用户思维而非流量,这或许是一个信号——每日优鲜现在的流量增长可能已经到达天花板了。

每日优鲜的目前优势在于“营销”,尤其是通过简单粗暴的烧钱方式。大额“红包”和极低折扣,这种行为他们很难长期负担下去,寻找到新的廉价流量来源成为了当务之急。然而零售业绝对不仅仅是一门流量生意,他需要的是玩家对于产业链的精耕细作,埋头苦干。如果每日优鲜把新零售视作一门流量生意,那么这个模式极有可能会走向之前O2O乱局,迎接全面溃败。

这就像一个死循环,需要不断的通过融资输血维持或者扩大规模,也可以说是互联网界的庞氏骗局。实际上已经有知情人士的消息证实了笔者的看法,每日优鲜开始推行“便利购”本就醉翁之意不在酒,他们的目的是用这个“大饼”为由头,来寻求新一轮的融资。

包揽业务链、从冷库到前置仓、再到物流配送和便利购终端,每日优鲜这种负重前行的“全栈思维”,在新零售时代可能是一种背道而驰、缘木求鱼。还能往前走多久?是否能在下一轮风口来临之前继续潜泳?我们拭目以待!