1月3日夜间23:34,蚂蚁金服旗下的芝麻信用在微博发了一则道歉声明:“初衷没错但用了非常傻逼的方式,愚蠢至极。”它指的是查看支付宝年度账单时替用户默认同意《芝麻服务协议》。

支付宝随后转发:“我也不知道该说什么,一起承担吧。”

言辞间,支付宝对芝麻信用这个“猪队友”颇为无奈,因为后者把原本愉快的一次全民分享制造成了公关危机。

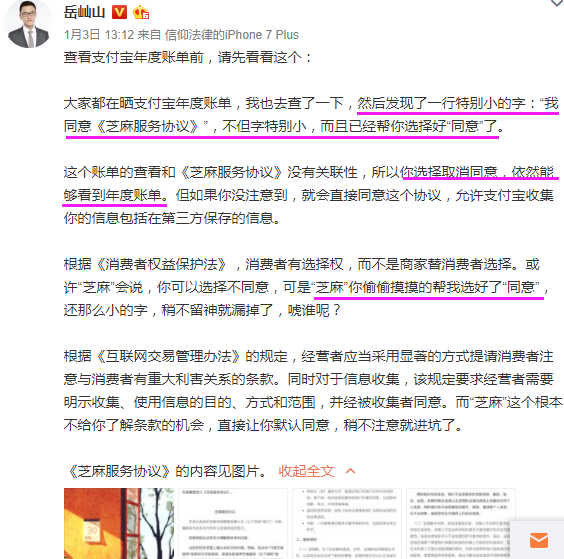

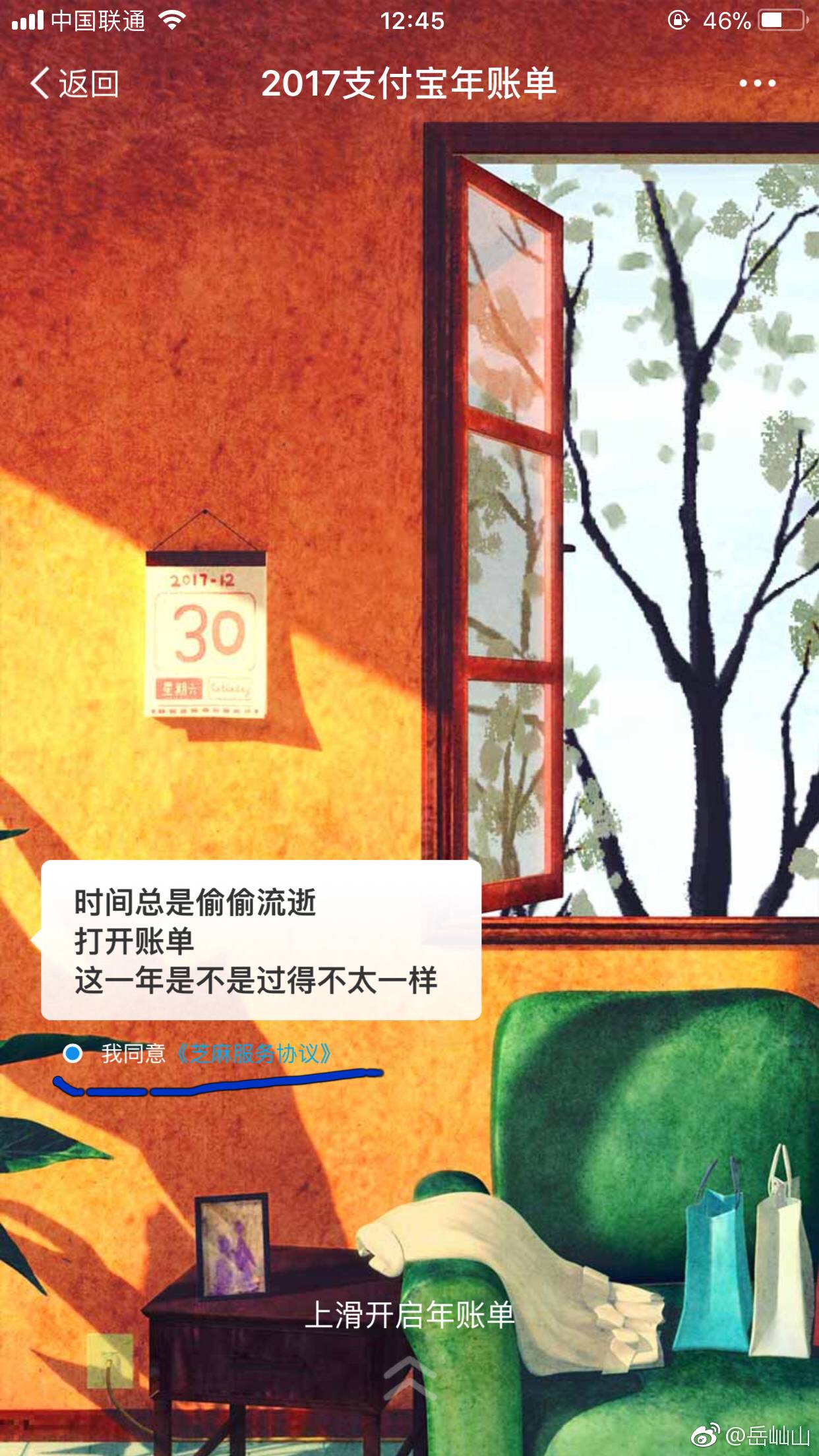

相信大家已经知道了事情的整个过程。1月3日,微信朋友圈被支付宝的2017年度账单和2018年度关键词刷屏,当大家正沉浸其中时,微博认证为“岳成律师事务所合伙人,央视法律专家”的岳屾山发了条微博,指出这次晒单活动中存在的一些问题——

这种替用户做选择的做法显然是不得体且愚蠢的,并且字体如此之小给人偷偷摸摸之感。不少人说根本没注意H5页面上开屏中的这行小字就滑过去了。

这件事迅速发酵,所以就呈现出这样的一种奇观——1月3日上午大家都在朋友圈里疯狂晒支付宝年度账单,晚上的时候大家又开始转发起《紧急!查看支付宝年度账单前,请先看看这个》的相关报道,相当具有戏剧性的画面。

眼看舆论要失控,芝麻信用于1月3日晚紧急发了一则声明,态度无比诚恳:“用户在查阅自己的支付宝年度账单时默认勾选‘我同意《芝麻服务协议》’这件事,肯定是错了。本来是希望充分尊重用户的知情权,让用户知道,只有在自己同意的情况下,支付宝年度账单才可以展示他的信用免押内容,初衷没错但用了非常傻逼的方式,愚蠢至极。”

芝麻信用还表示,用户的信息安全和隐私是其生命线,它会做到用户知情和同意,不过度采集,更绝不会滥用数据,并再次道歉道:“对于这次事件给大家带来的恐慌和误解,我们向大家表示深深的歉意,也对年度账单小组表示深深的歉意,给大家添堵了。”

它也进行了补救:“可以在【支付宝客户端-我的-芝麻信用-信用管理-授权管理】中找到“支付宝”这个选项,然后取消这个授权。”

1月3日晚,蚂蚁金服副总裁陈亮对虎嗅表示:“我们会立刻启动复盘,针对整个事件。”

那这次事件问题出在哪个环节呢?陈亮说:“一起承担责任吧,我们不会把责任推给某个人,任何问题都是我们团队的问题。”

但陈亮也跟虎嗅反复强调,虽然都是蚂蚁金服旗下的,但支付宝和芝麻信用是两家公司。

但网友不管这些,他们会自然而然地认为,这是支付宝搞的活动,你们在首页的《芝麻服务协议》位置替用户“同意”了,这就是你们的问题。

被问到为什么会在这个H5首页出现这么个选项时,陈亮告诉虎嗅,一开始审核的时候是没有这个协议和按钮的,“是后来加上的,所以公告里说‘非常傻逼’。”但他也有些无奈,“出于数据使用独立性原则考虑,这个协议的确是必须要有的。”

所以,整个事件看来,可以一眼看到的问题是,工作人员在设计这个按钮的时候,故意把字体设计得很隐晦,同时自作多情地帮用户选择了同意按钮。如果把选择权交给用户,可能也就没有这场危机了。

典型的耍小聪明吃大亏。

虎嗅作者、沪江网法务总监林华在看了整个协议内容后,逐条进行了解读,他认为这份协议整体上的问题不大,可能会在一些小的细节上有问题,比如协议中提到的“如果无法正常提供服务……我们不承担损失”,他认为这种单方减轻自己责任是不合理的条款。

“我看到的这几条问题其实并不大。从法律上来说不合理条款即使约定了也没有用,随时可以主张法院认定无效或可撤销。”林华对虎嗅解释道,“但是具体看下面的条件都是不可抗力,所以联系下面的内容,这又是合理的。”

“我还看到有专家说芝麻应该在协议里突出提示,然而问题是,协议里即使一半是废话,另一半就都是影响用户权益的内容。但如果一半都做重点提示,和没提示的效果是差不多的。所以法律规定和现实生活的冲突就在这里。”林华说,“其实这些年我都没有发现阿里在用户协议上的重大失误或漏洞,阿里做得比大多数同行规范。”

但他也表达了同样的观点,即这次的查看账单事件可以做得更好,把选择权交给用户。

另外,监管的大棒一直都在高悬。2017年6月1日出台的《网络安全法》与最高人民法院、最高人民检察院《关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》同时出台并实施,明确解释了侵犯公民个人信息的行为和适用法律、加强了对网络运营商在收集和使用个人信息的规范,包括要求明确取得用户授权、不能笼统授权、明确披露信息用途、适用范围、时效等,并采取措施确保个人信息的安全。

蚂蚁金服的行为显然有顶风作案之嫌。

说白了,就是蚂蚁金服可能也担心晒这些用户消费行为数据会涉及到一些用户隐私的问题,但他们的产品耍了一个小聪明,搞了个免责条款,并再次耍了个小聪明,帮用户同意。一念之差,谬之千里。所以,互联网公司的产品经理千万不要耍小聪明。

一位业内人士点评道:“我觉得蚂蚁金服在工作流程上缺乏敏感性,或者说对于可能造成问题之处估计不到可能的严重性,整体上给人一种麻木感。”

此次事件距离彭蕾那封振聋发聩的道歉信只过去了13个月,当时彭蕾疾呼:“我们一直如同看护自己生命一般看护的支付宝,今天被冠以各种污名。何忍卒睹??!!”

当时的支付宝圈子风波引发了人们对这款互联网支付工具的道德审判。

2016年11月24日,当时一心想做社交的支付宝在首页Newsfeed中上线了“圈子”功能,尤其在“白领日记”“校园日记”等圈子里,只有女性用户可以发表图片来吸引点赞、评论和打赏,男性用户芝麻信用分不低于750分才能评论,低于750分的则只能点赞。比“芝麻信用歧视”更严重的是,这两个圈子里很快出现了很多大尺度的女性照片,随后在互联网上掀起轩然大波。

圈子事件短短几日迅速发酵并失控,11月29日,当时远在美国出差的彭蕾果断地站出来进行回应,在那封《错了就是错了》的内部信中,彭蕾说:“过去的这两天,是我到支付宝七年以来,最难过的时刻。我们经历过许多困难的时刻,但从没有任何一件事,如这次一样如此深的刺痛我。”

被刺痛的彭蕾对蚂蚁金服内部员工发出质问:“在所谓的用户活跃度面前可以不择手段无节操?!”“为何,我们选择了这样一种类型的圈子?它到底创造了什么了不得的用户价值和美好体验?!人跟人之间真需要以这样的方式‘赤裸相见’??!!类似这样的问题,我们需要无时不刻拷问自己,任何掩耳盗铃自欺欺人都只是自掘坟墓。”

这次事件最终以关闭圈子、支付宝圈子团队负责人被撤职收尾,但这成了人们在回顾支付宝历史的时候无法忽视的一次标志性事件,它永远刺痛。

正如虎嗅作者虫二曾在一篇文章中分析得那样:“这是产品基因的锅,靠营销和运营背不起来。想玩出位,又投鼠忌器,这才是产品营销的尴尬所在,存在感的满溢和缺失都意味着巨大风险,营销越来越像一种过程兴奋、结果未知的游戏。”

圈子事件和本次的晒账单有一个共同点,那就是:支付宝和芝麻信用都参与其中。

支付宝作为一款金融服务产品,九死一生,在10多年前最艰难的时候,马云甚至说可以随时把支付宝上交给国家。

目前,支付宝是一款拥有5.2亿多用户的超级App,作为一款独立的支付工具,它获得了“银行级信任”,它还跟微信支付不一样,微信支付只是微信里的一个功能,而支付宝则是一款独立的第三方支付工具,但蚂蚁金服却屡屡拿这样一款互联网金融工具做各种大胆刺激的尝试来挑战用户的信任。

以晒年度账单为例,你见过哪家银行来帮你晒各种账单吗?你会把你的银行卡账号晒给别人看吗?

而对芝麻信用的推广方面,过去的2017年,支付宝努力推动信用免押,尤其在ofo和永安行上推行的信用免押骑共享单车获得了广泛好评,并有效避免了小蓝单车等共享单车死亡时押金无法退回的问题,后来,这种信用免押还被推广至免押金住酒店、租房等应用场景。

2017年8月,微信紧随支付宝推出腾讯信用分,使用场景基本上延续了芝麻信用的场景,比如在广州试点摩拜免押金骑车、在深圳与深圳市住建部合作推广免押金租房等。

未来,信用免押必然成为互联网巨头尤其阿里巴巴和腾讯在互联网金融领域连接各种消费场景的基础设施。在这种情况下,支付宝或芝麻信用更应在策划各种营销活动的时候防微杜渐,避免过度营销,你看到微信搞什么晒账单活动了吗?没有。

你要知道,以阿里巴巴和蚂蚁金服之体量,有多少双眼睛等着它犯错?

AT的竞争在2017年下半年已经有白热化的迹象,尤其在乌镇饭局上达到了一个高潮。你想,关注支付宝的人肯定比关注360的人多得多,它的对手恨不得用显微镜看着它,你只要犯一个错,就立马给你揪出来,这种情况下,你就更不能自己找死了。

马云曾说,阿里巴巴珍贵的是改正错误的勇气。但你不能总是每次犯错之后言辞诚恳地道歉就期望用户也若无其事地原谅你。如此三番五次拿着支付宝做实验,本身是对自己辛苦养大的“孩子”的不负责任。

最关键的是,一直传蚂蚁金服要IPO,上市后,任何错误行为都是不合时宜和灾难性的,都将成为摧毁股价的炸弹,而蚂蚁金服产品经理这种恨不得把天捅个窟窿的行为让我们不免为它上市后的未来感到担忧。

已经有律师表示,芝麻信用的这种行为在美国或中国香港会被当做侵犯消费者个人隐私信息的大案,很容易被监管机构重罚。

马云一直说“每一个企业要明白我有什么,我要什么,我愿意放弃什么”,否则就可能像彭蕾说的那样“自以为是地在错误的道路越跑越远”。

所以,蚂蚁金服该消停消停了,难道还要让彭蕾再替你们道歉一次吗?