7月24日,银保监会官网显示,京东出资4.83亿元,入股安联财险,成其最大股东。至此,刘强东终于拿下保险牌照。

这次保险牌照的入手,也为之前京东金融提出的业务模式转型提供助力。

此前京东金融决定从自营金融转型为金融机构服务,同时京东金融CEO陈生强还表示:“未来京东金融的收入,将来源于服务金融机构产生的服务性收入,而不是拥有资产所获得的收益。”

问题在于,2C的资产收益远远高于2B的服务型收入,是什么理由促使陈生强宁花一年时间说服团队,也要坚持完成转型?

监管、盈利方面,B2C皆碰壁,京东金融转型为翻盘

2C资产收益虽然高于2B的服务型收入,但对于京东金融来说不是一个好选择。无论是面对严格的金融监管,还是直面自身的盈利情况,京东金融都在碰壁,转型是在另求生路。

一方面,持续亏损,至今未盈利,京东金融转型谋生路

从利润来看,京东金融向评级公司提交的信息显示:2014-2016年,京东金融分别取得净利润-3.24万元、-143.27万元和-5.68亿元。其从成立开始便持续亏损,越亏越多,第三年相对与第一年,亏损更是严重到两万倍。

从用户来看,京东金融2017年末活跃用户仅1800万,这个数据与支付宝8.7亿的活跃用户相比,仅占其2%。

对于一个金融公司来说,持续的亏损显然需要重视,京东金融意识到B2C无法继续,不得不另求生路。

另一方面,金融监管愈发严格,京东金融转型规避风险

2017年2月,京东金融就收到过央行金融市场司函件,称:“京东金融涉嫌承销未经核准擅自公开发行证券、涉嫌误导欺诈、涉嫌商品交易误导宣传、中融信托涉嫌违规。

对于央行发函,京东金融回应称:“白拿”业务已下线,在跟监管层主动沟通。与金融相关的业务时刻处于严格的监管之下,稍不留意,就触动了违规的红线。

金融监管严格,金融牌照也难入手。从17年初京东就打算继续谋求的5张金融牌照——银行、保险、证券、消费金融和个人征信,直到今天才谋得保险牌照,其余皆无动静,可见困境重重

京东金融此次去金融化也是金融监管趋严背景下,对风险的一种规避。

B2B2C之路,京东金融骑虎难下

京东金融意识到B2C的问题后,想要通过转型来走出金融的困境。可也正因为这次转型,陷入两难。

1)无法逃脱的大环境:行业寒冬

京东金融无论是否转型,都处在大环境的背景之下。如今行业的寒冬,是其始终要面临的现实问题。

最近连锁的P2P爆雷事件已经敲响了资本寒冬的警钟,先是累计交易额超过750亿元的P2P平台“唐小僧”落马。

紧接着,联壁金融、小诸葛金服甚至是规模百亿的钱爸爸、牛板金、银票网、投融家都相继爆雷。网贷之家数据显示,今年6月至今停业及问题平台数量达到110家.

在如此不景气的大环境下,京东金融还有着自身的困境没有解决。内外受钳制,转型之路并不好走。

2)支付能力与流量的短缺,使数据、信用、风控都成为了短板

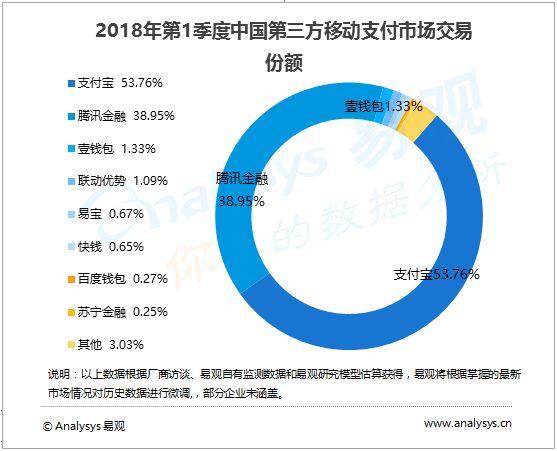

根据易观数据显示,2018年第一季度,京东支付的交易规模甚至不及3%,只能被囊括为“其他”。相比于支付宝与微信支付的大份额占比,京东的支付规模简直寥寥无几。

支付能力的薄弱使其没有线下资源,线上也无法独立于京东电商吸引到流量,京东商城用户饱和的那天,京东金融的天花板也随之而来。

这也使得京东金融没有足够多的数据去做精准营销和分型管理,无法为金融机构提供更好的服务。随之而来的问题是信用体系的不完善与风控能力的薄弱。

根据网贷之家的数据显示:从2017年1月至2017年6月,白条逾期超过90天的金额从4.3亿元增加至6亿元,而逾期大于等于90天的回收率最终只有2.4%。也就是说,2017年1月至2017年6月白条资产的平均违约率高达2.44%。

而此前蚂蚁金服公开强调过自身严密的风控逻辑,花呗和借呗两类产品的不良率都保持在1%左右。

京东金融自身的薄弱显而易见,并且这些问题都直接影响它为金融机构提供服务的能力。

3)蚂蚁金服同样主打科技服务,拥有先发优势

2017年,蚂蚁金服也宣布:专心做Tech,助力金融机构做好Fin。并且陆续将“财富号”、“定损宝”、“余额宝”、“花呗”向金融机构开放。表明蚂蚁金服也与京东金融转型方向一致,致力于科技与服务。蚂蚁金服与京东金融相比,不仅服务体系更完善,还具有先发优势。

早在2015年,成立不到一年的蚂蚁金服在开放日上提出“互联网推进器”的计划,目标五年内,将其互联网技术和能力开放给超过一千家的金融机构。

如今,蚂蚁金服转型的步伐正在加快。从今年五月中旬开始,短短一个月时间内,蚂蚁金服先后与华夏银行、光大银行、浦发银行、中信银行四所大银行签署战略合作协议。更不用说此前的工行、建行、南京银行、江苏银行等。

国有大行都已被bat抢占了先发优势,京东金融还尚有四块重要牌照没有获得的时候蚂蚁金服早已经拿齐所有的牌照。

京东金融在蚂蚁金服面前竞争力薄弱。

4)京东对于腾讯的依附,反而造成了对京东金融的钳制

刘强东在财富科技头脑风暴论坛上透露: 微信对我们非常重要,近四分之一的新增用户来自于微信。

虽然是合作伙伴,但腾讯也在做科技金融。刘炽平之前便提到腾讯互联网金融业务的原则是和金融类的企业建立合作关系,向用户提供更好的金融服务。

并且腾讯在支付领域取得的成功,使其在发展科技金融时拥有绝对的优势。在第三方移动支付的市场规模中,腾讯金融40%的占比,几乎与支付宝二分天下。

相比于为京东提供帮助,腾讯显然更愿意将资源都用于发展自身业务,利用优势推进科技金融的前行。

这时候,京东金融就处在一个尴尬的位置。缺乏流量的京东对于腾讯可以说是依附的,京东金融很大一部分流量来源就是腾讯。当京东金融的业务与腾讯发生了重合冲突,京东金融就反而被这种关系钳制。

一方面,腾讯无论是支付能力还是数据流量均优于京东金融,另一方面京东金融与腾讯的特殊关系使其合作陷入矛盾。

京东金融这次转型依旧处境两难。

京东金融需摆脱对于腾讯的依赖,寻求更多独立的流量来源

京东金融竞争力不敌蚂蚁金服,需要受腾讯钳制。归根到底,是获取流量能力的薄弱,又没有自身独特点,没有被市场选择的理由。

移动支付的市场规模被阿里与腾讯垄断,京东很难再有机会,数据的差距已然存在。这时候,京东金融需要寻求更多的流量来源。

这里需要特别强调的是,必须是独立的流量来源,而不再是腾讯或是其他企业的依附。

只有流量,才能使京东金融具备市场竞争力,只有独立,才能摆脱骑虎难下的局面。