ebay中国的死因有很多,但根本来说还是对中国市场环境的不了解。领先半步是领袖,领先一步就可能成为先烈,何况是领先了十几年,也就不奇怪ebay中国成了先烈。

因为在十五年前,大部分并没有那么多闲置商品出售。随着多抓鱼,胖球等二手电商的纷纷融资,中国二手闲置电商正进入高速发展期。

8月7日消息,积分式闲置交易平台“胖球”获得启明创投领投、晨山资本跟投的融资共计人民币数千万元,而这也是“胖球”最近三个月内的第二轮融资。胖球主要以小程序为主,是一个全品类、积分制的闲置物品互送平台,目前平台上的 top3 交易品类分别为家居数码、母婴和时尚类,占比分别为 20%、 18%、17%。

一个月前同样也是积分制的闲置物品平台“享物说”获得红杉资本领投的B轮融资。5月份二手图书平台多抓鱼获得腾讯B轮融资,而B2B类,专注二手手机的爱回收和回收宝也分别拿到了C轮的融资。

2018年6月日本 C2C 闲置交易平台 Mercari首次公开招股(IPO)曾定价为3000日元(约合27.34美元),融资约12亿美元,成为2018年日本最大一次IPO,上市首日涨幅100%,市值突破60亿美金,也成为全球最大的二手电商平台。到2017年底,Mercari在全球范围内通过了1亿次下载大关,其中美国市场的下载量超过3000万,日本市场的下载量超过6000万。

二手、闲置交易平台是当下最热门的创业领域,Mercari顺利的IPO,也让中国二手闲置电商成为当下资本市场最为关注的电商领域。

一段电商往事

十五年前,阿里照着ebay抄,历时一年秘密开发上线了淘宝。而ebay作为一个C2C的平台,起家于二手、闲置商品在线拍卖交易,ebay算是循环经济电商鼻祖。但淘宝本质上并不是C2C,而是小B2C。因为在十五年前,大部分并没有那么多闲置商品出售。所以在当时做C2C电商,本质上是一个伪命题。这也是为什么淘宝能够打败ebay的根本前提所在,淘宝就不是一个C2C平台的业务。

马云回顾淘宝成长的故事:

“2003年5月10日淘宝正式上线,淘宝建立伊始,创始团队的七个人决定每人找出四件商品挂在网上,一共是28件,但是马云回家怎么样也找不出四件可以卖的东西,最后7个人找出17件商品挂在网上卖,结局当然是没人买,没人买怎么破?没人买他们就自己买自己的。感觉好任性有没有。

后来终于有人把东西挂在淘宝上卖的时候,马云赶紧把它买下来,有一段时间马云表示办公室堆满了一整间屋子的淘宝货,自己都不知道买了什么。原则就是只要有人挂上去我们就买。但是市场就是这样一点一点起来的,卖的人越来越多,买的人也越来越多,形成了一个今天这样的市场。

今天东哥写二手、闲置循环电商,为什么要提淘宝的成长史?任何成功的商业模式,都是和当时经济环境有直接关系的。而现在发展二手闲置循环经济电商,正是最好的时候。

ebay中国的死因有很多,比如收费策略,没有支付宝、旺旺、但根本来说还是对中国市场环境的不了解。领先半步是领袖,领先一步就可能成为先烈,何况是领先了十几年,也就不奇怪ebay中国成了先烈。

中国的二手、闲置电商开始进入公众视野,还要从2014年阿里正式分拆淘宝的二手业务,闲鱼独立上线运营才开始算起。

红海市场里面的机会

2017年末,在京东正式复活“拍拍二手”品牌之后,被闲鱼和转转两强瓜分的二手、闲置电商市场迎来第三位巨头玩家。

拍拍二手将以平台化的运营思路,整合回收、检测加工再销售等逆向供应链资源,将京东生态拓展到了二手商品交易领域。相比其他平台,拍拍二手的特性包括对二手商品的鉴定、翻新以及京东自营物流配送。

转转则是58的重点产品,2014年获得腾讯1亿的投资,自2015年上线起,转转的用户和月活跃用户数持续高速攀升,在2017年4月获得腾讯2亿美元投资。

QuestMobile发布的《二手交易行业观察》报告显示,截至2017年底,中国二手闲置交易行业用户规模接近4000万,现阶段,闲鱼和转转合计占据了90%以上的市场份额。具体来看,闲鱼月活跃用户1960.1万,位居第一,转转月活跃用户1747.7万,紧随其后。

虽然竞争激烈,但至少证明了一个事情,这真的是一个足够大赛道的市场。

“胖球”,快鱼吃慢鱼

积分式闲置交易平台“胖球”上线3个月日订单已超4000,每个月订单环比增长100%。通过微信裂变方式,日订单破万单,大概也就是这两三个月的事情了。这让东哥想起了拼多多,同样是做1000亿的GMV,京东用了8年,淘宝用了5年,而拼多多只用了2年3个月。虽然二手、闲置电商已经不乏巨头卡位,但也不是不可颠覆的格局。

2016年秋,杨磊创办哈罗单车的时候,共享单车市场已经进入到竞争的白热化阶段。ofo和摩拜业务规模遥遥领先,还各自拿到了阿里和腾讯的巨额投资。那个时候没有人看好哈罗单车,而时隔一年半后,哈罗的日订单量已经是ofo和摩拜之和。哈罗逆袭有很多原因,但关键所在之一是哈罗核心技术和运营团队基本都是阿里背景,精细化运营,让哈罗的成本控制更好,运营效率更高。

创始人王笑漪是原达令CEO、联合创始人杨帆原达令副总裁,技术合伙人杨家宁原阿里巴巴系统专家、达令技术总架构师。今年4月份,原掌上明珠、顽石互动游戏制作人的梁晓冬加入担任胖球游戏策略合伙人。

对于目前同类积分闲置电商的创业公司,胖球团队是有优势的,更具有强大的电商交易背景,经历过大流量大GMV的洗礼,知道如何更把交易最大化。

胖球模式带来的二手、闲置电商的思考

在拼多多IPO之前,因为有万能的淘宝,很少人觉得做小一号的淘宝有机会。即使是现在也不认为拼多多有机会去挑战淘宝,因为淘宝太强大了。但社交电商,给了拼多多机会逆袭淘宝。同样的原因,虽然二手,闲置电商,阿里、京东、58等已纷纷入场,占据了有利位置,但也是有可能被新的社交电商玩家颠覆。

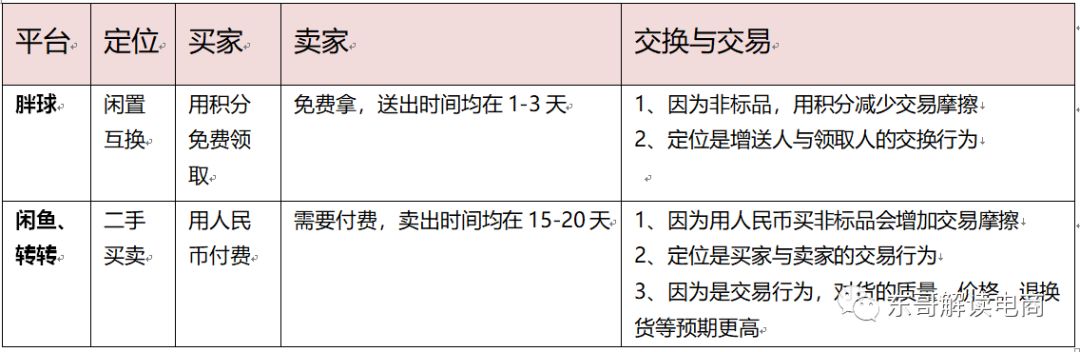

在业务逻辑上,胖球和以往的闲鱼、转转等有本质不同,前者定位是赠送和领取,后者是买家与卖家,流通的货币一个是积分一个是法币,因为是闲置有非标品属性,用积分和赠送形式能大大减少交易摩擦,增加交易速度。

胖球的积分置换逻辑,让交易提升了效率。这也算是中国电商的一种新的创新模式,也是在闲置行业里有弯道超车的机会!

积分体系不只是存在于二手、闲置商品交易,我们在银行、移动运营商里也拥有大量的积分,但一般用于置换商品和充值话费。所以胖球的积分,未来也不止局限于体系内消化,可以引入电商、在线教育、游戏等产品。因为胖球的用户手里有大量的“虚拟存款”希望可以增加出口,同时其它平台又有需要新客的导入,两者可以在模式上进行结合。

在积分闲置电商行业里,可以和胖球拿来相提并论的是享物说,差别在于两家团队基因不一样,享物说创始人孙硕此前是万里通零售业务亚太区南中国业务负责人,联合创始人彭刚也是做虚拟货币起家,更擅长积分,而胖球的团队更多是在电商行业里做零售和技术、运营的背景,更偏擅长做交易。

直面巨头竞争,才有机会

半个月前写过一篇文章《将淘宝、京东踩在脚下才有大机会,存量市场的杀伐决断|李成东》。

“在拼多多的成长路上,已经干趴了卷皮网、楚楚街,间接影响了贝贝、蘑菇街,还有淘宝、京东。但拼多多真的想成为万亿级的电商平台,就必须踩着淘宝的尸体往上爬。

有句话叫做“一将功成万骨枯”,找一个规模化的增量市场是一个很难的事情。踩着竞争对手的尸体往上爬,是再正常不过的情况。一般情况,不可避免的是要杀入存量市场,杀伐决断,刀刀见血。”

那么没有蓝海就没有机会了吗?大错特错。直面竞争,是有更大的机会。所以在面对闲鱼、转转等一座座大山的时候,这是胖球、多抓鱼等后来者们需要直面的竞争挑战。