近日,在2018中国智能显示与创新应用产业大会,暨第48届CRC彩电行业研究季度发布会上,一则关于vivo、OPPO、华为等手机厂商着手评估调研电视行业,并有可能进入该市场的消息引起热议。

电视市场作为万亿级别的存量市场,却因为特殊的大屏商品性质,而相对滞后于智能手机掀起的消费升级与指数级增长,存在一定的开发领域。而目前的手机行业,由于同质化竞争激烈,新机用户远远低于换机用户,换机需求又因技术革新的微弱幅度难以被激发,而趋于停滞。

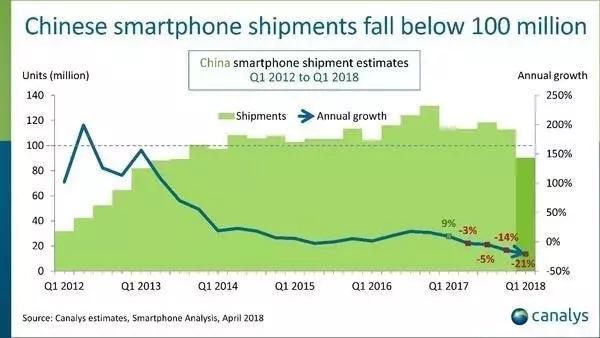

据Canalys统计,2018年Q1手机市场已经呈现负增长的状态,整体出货量跌至9100万台,下降21个百分比,创造历史最大跌幅记录;Counterpoint的报告则显示,尽管有海外扩张策略与新兴市场的加持,全球智能手机的出货量也同样下跌了3%。

中国智能手机出货量跌至一亿台以下(Canalys)

行业内部的天花板引发了利润蛋糕的萎缩,因此存在着推力,使手机品牌被推向其他机会领域。

然而,传言中新的鱼塘——彩电行业如今也并非数据亮眼的香饽饽,相反地,其面临着“量增额减”的产品生命周期性危机,需要突破的困难亦不在手机行业之下。

奥维云网的数据显示,我国今年上半年彩电市场的零售量达到2260万台,同比增长3.6%,但3210元的均价表现只带来了725亿元的总体零售额,同比下降2%。部分彩电厂商依靠薄利多销的价格策略提高了销量,其实也仅仅刺激了中低端的客户需求,能带来的利润率并不乐观,如主流品牌收获的1.6%的成绩,不过比去年高出0.3%;这甚至是以伤害和透支长期市场作为代价的。

正如奥维云网黑电事业部副总经理朱圆圆所言,低价刺激带来的效果已经开始减退。

2017主流品牌彩电利润率仅为1.3%(网络)

同样在短期内处于饱和的两个市场,降低了跨界传言的可行性。而某些媒体向部分手机厂商的工作人员求证,亦得到了否认的结果。

在某种程度上来说,手机品牌进军彩电业在短期必然是一个吃力不讨好的举动,但这个传言依然有根植于行业突围的动机,无法完全认为是空穴来风。

跨界彩电,又或者家电是否可能是手机品牌未来的一个新发展方向?智能家居的火热是否有机会容纳手机厂商的参与?如若要实现又需要走过什么样的路径?

技术质变步履维艰 前车之鉴引人深思

尽管乔布斯曾在2010年10月的苹果内部会议上这样评论Apple TV 2方案:“电视就是门烂生意,它们不用更新换代,利润也极其糟糕。”但是在2011年,《史蒂夫·乔布斯传》又写道,乔布斯 “想要创造一台一体化的电视设备”,“可以通过iCloud跟你所有的设备无缝同步”,并且“已经有解决办法了”。

看似前后矛盾的表述,其实体现了乔布斯试图如重新创造手机般,重新创造电视的意图。然而直到乔布斯去世,颠覆传统的苹果电视也并没能如愿诞生。

无独有偶,想以互联网概念破局的乐视等,也因内容版权的加强管制以及质量无法匹敌老牌厂商而铩羽。

不同于小屏能将技术流量快速切入,电视大屏在智能等方面的技术质变,则更体现出步履维艰的局势。

而以彩电行业为基本面,从波特五力理论模型来看手机品牌在其中的生存机会,我们将发现:原生产业的智能手机高渗透率,正恰恰踩中彩电的替代品威胁,即手机本身的快车道发展挤压了彩电的市场空间;

同时,传统彩电品牌已在这片土壤深耕多年,拥有较高的客户认知度与产品壁垒;并且,若一个手机品牌能进入彩电业,其他手机品牌多少也有相近的优势,便双向加剧了行业竞争。

在议价能力层面,由于位移至成熟期甚至衰退期的产品生命周期位置,使彩电更多地成为集中在价格敏感的买方市场,购买者议价能力强;但是由于近期面板价格的下降,降低了供应商议价能力,然而这有所补偿的行业利好对待市场里的所有玩家是一视同仁的,甚至实力雄厚的老牌厂商将因此斩获更多规模效益。

波特五力模型(网络)

年初,咨询人员Greg Tarr撰文总结了今年电子消费大会CES表现出的几大电视发展趋势:视觉优化、智能深化、广播无线化、HDR标准可选化。

如4K OLED电视能带来更亮、更黑(黑色更加深邃,白色更加纯粹,彩色更加缤纷)的体验,逐渐成为索尼、LG等老牌科技公司的布局产品以及市场的新宠儿。而在2018年,CES展示的8K分辨率机型的上架也指日可待。

除此之外,深度智能同样是一个在堆积量变的概念化大方向。如三星的Bixby语音系统,已从局限于手机和冰箱上的应用被迁移到了电视中,能以语音操控替代传统的遥控器。尽管目前如乔布斯所预期的,能与其他设备完美一体化,或有颠覆性革新的电视尚未出现,但确实已在路上。

因此,相较于其他手机品牌的望而生怯,抓住了智能化与视觉优化趋势的小米,能在彩电市场稳打稳扎就并不奇怪。

根据奥维云网的数据,4月份小米电视线上线下总出货量攀升,跃居中国第一。小米不仅从小入手,用系列小智能商品打通了智能家居的联动脉络,也紧贴电视行业发展趋势,推出了75英寸的4K人工智能语音电视。

这个案例其实是在提醒其他在彩电业边缘试探的手机厂商:要用做手机的智能延伸思路去做电视,但绝不能只用做手机的技术去形成电视或是家电的核心竞争力。

小米家居购置联动线(极果)

4月推出的小米电视4(网络)

海外扩张与技术创新 利润突破的必经路径

小米当前的成功,验证了手机品牌进入彩电业的一种可能。往后要激发同业跨界的鲶鱼效应,则需要通过其在技术变革中的集体参与,来提高彩电业的整体天花板,以提升当前不太可观的毛利润率。

由于彩电并非手机类的快消电子品,对于厂商与客户都有着更高的更新换代成本,需求较为稳定;且彩电本身技术组成较为复杂,原有的上游供应链与传统厂商关系较为稳定,只从互联网思维入手,只能占据一个小众人群——数据显示互联网品牌电视的份额只达到10%。

互联网电视概念图(网络)

短期内,彩电能在技术方面取得颠覆性进展的可能性几乎为零。摩尔定律所提到的单位货币在一定周期内能购买到翻倍的电子产品性能,将并不适用于彩电产品。

但是提前积累技术的创新研发,却有利于替手机品牌在新型彩电爆发之际争取到先发优势。因此,华为此前联合创维推出了酷开荣耀A55电视,也表示可能通过电视盒子、路由器等连接类产品逐步进入彩电市场;OPPO也在近期收购杜比实验室的20多项专利组合,无疑也预示了它进军彩电业的一份野心。

当然,除了为长期利益做打算,与老牌电视厂商一样,要跨界彩电的手机品牌也未尝不可在产品过渡期,利用未饱和的海外市场打开销量,以弥补手机竞争压力带来的业绩危机。

业内人士表示,尽管国内零售市场在低谷徘徊,但国际市场涨势不错,海信、TCL、康佳海外销量均有明显增长。数据显示,截止今年五月份,我国彩电出口3370万台,出口额53.6亿美元同比增幅接近20%。通过一定的战略合作,手机厂商可以推出符合行业趋势的电视产品,在总体利好的海外市场中分一杯羹。

创维数字的全球布局战略(网络)

而在发达国家等,手机厂商则可以由点到面,在智能系统、配件等上下功夫,逐步形成跨界联动、全面覆盖的智能家居体系,不仅可以走一步在中高端市场里循序渐进的稳棋,也能利用原有品牌的认可度与灵活的技术协同,在手机客户群中建立起与同品牌家电的桥梁,将手机对彩电辐射的替代品威胁转化为一体化的互补品优势。

传言可以不只是传言 机会也不局限于彩电

让我们回到传言本身,手机品牌进军彩电业,即便目前被官方否认,但仍然存在机遇。

从彩电的行业前景说,中国电子视像行业协会郝亚斌认为“机遇与挑战并存”,若能“解决好交互方式的革命,利用好家庭物联网和5G的机遇”,便能使“彩电重回霸主地位”。

电视相较于手机,是一个更首要的视听流量窗口,智能电视预留的几亿空白用户,在未来将形成一个可以预见的巨大蓝海。但诚如郝亚斌所言,需要解决交互革命等问题才能迎来行业爆点。

因此,在近年进入彩电业,并不利于手机品牌大施拳脚,而更加适宜其实施深度专业化和跨国化的利基战略:先以电视中的智能领域为试水点,集中资源和力量,以“小而精”取代“大而全”,再不断建设自身壁垒,分阶段、分层次地实现市场目标。

除此之外,传言的本质依据根植于手机市场的同质化竞争过于激烈,利润的整体萎缩才导致手机品牌需要将触角伸及其他可实现技术迁移的领域。

就当前的趋势而言,彩电的机遇既从属于智能家居的发展,其利好变现也低于智能家居可能达到万亿级别市场容量的总体行情。因而如OPPO、VIVO、一加等手机厂商若希望争取在其他电子产品上的利润补充,智能系统、电视盒子、投影仪、设备连接器等家居组件不失为一个可以考虑的方向。如《头号玩家》中高度交互的游戏设备,说不定也有可能由互联网思维较强的手机厂商研发出。

2018年IFA即将开幕(网络)

智能产品终归需要回归生活,而家居就是与生活联系最为紧密的部分。一年一度的IFA(柏林无线电国际博览会)即将在月底展开,据外媒报道,智能家居将是本次展会的最大亮点。趁还未百花齐放,无论是科技企业,还是手机品牌,谁都有可能成为这片蓝海的霸主。