即将上市的美团确立了五家基石投资者。来自美国的长线基金Oppenheimer以5亿美元的认购金额,成为基石投资者中出资最多的机构。Oppenheimer是谁,他们又为什么如此看好美团?

企业迭代,是一个很艰难的事情。互联网二十年,好像也就见阿里和腾讯迭代了,市值突破了千亿美金。百度、网易、搜狐、新浪等等老牌都没有迭代,市值停滞不前,说白了就是没有想象空间。新浪如果没有微博,估计也不行了。百度,在等待人工智能这波机会。当然腾讯没有微信,估计也会更加糟糕。

一投资的朋友问了个问题:你看好哪一个成为千亿美金级的平台?

美团点评。

要问什么估值逻辑?30万亿零售领域成就了5000亿美金的阿里,400亿美金的京东,200亿美金的拼多多。而美团点评覆盖的餐饮酒店服务领域规模超过10万亿,而且美团点评的地位与阿里在电商的地位相近,至少有千亿美金级的机会。这也是为什么在IPO的时候美团拿到了几家长期投资基金的15亿美元的基石投资。这也是非常明显的投资信号,长期看好美团点评的未来增长潜力。

同样在上周的文章中《京东或许已经不再是阿里的最大对手?》,我们也着重分析过阿里在零售市场已经遭遇了天花板,加大对餐饮服务领域的投资,比如收购饿了么,整合口碑业务等。而美团点评也在扩张自己的业务边界,进军零售市场。所以就如一大咖朋友和东哥说:“阿里现在觉得最大的威胁是美团点评,尤其是重点关注近期美团外卖与海澜之家、百丽的合作。”

►GMV 4000亿,年收入338.3亿

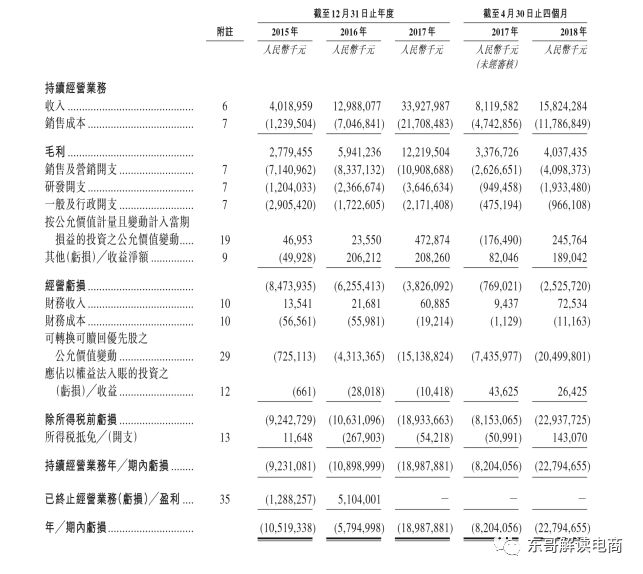

9月4日,美团更新了招股书。2015年、2016年、2017年以及2018年前4个月,美团点评分别实现营收40.2亿元、129.9亿元、339.3亿元和158.24亿元。2018年前四个月的营收,超过2016年全年营业收入130亿元,接近2017年全年营业收入339亿元的一半。这一数值较2017年前四个月的营业收入81.19亿元翻了近一番。2015年至2017年,美团的营业收入已连续两年保持三位数增幅,预计2018年全年营业收入将实现历史新高。

2017年4月至2018年4月,美团年内交易额突破四千亿元大关,达到4110亿元,较2017年全年3570亿元的交易金额增长了15.1%。

来源:美团点评招股书

据媒体报道,美团IPO定价区间为3575亿港元至4290亿港元(约合455亿美元至547亿美元),对应每股60港元至72港元。

更早之前,美团确定了五家基石投资者。Oppenheimer、腾讯、Lansdowne、Darsana和诚通基金预计将认购15亿美元(117.8亿港元),占今次新股发行总规模约三分之一。其中,Oppenheimer将认购5亿美元、腾讯预计将认购4亿美元,Lansdowne、Darsana和诚通基金的认购金额分别为3亿美元、2亿美元和1亿美元。

►何为基石投资者?

近期,伴随着新一轮的赴港IPO热潮,“基石投资者”一词多次出现在人们面前。比如小米IPO时就确认了中投中财娱乐、中国移动、高通等7家基石投资者。

在香港,基石投资者制度源自2005年。当时大量国企登陆香港资本市场,由于港股投资者(尤其是散户)对这些公司缺乏了解,因此上市公司引入一些重量级的机构作为基石投资者,增强自己在二级市场的公信力。所以,也可以把基石投资者理解成是对上市公司的一种背书,是对公司基本面和发展前景的一种肯定。

基石投资者持股后,一般会有6-12月的锁定期,这可以在一定程度起到对股价的稳定作用,尤其是在市场情绪较悲观、大盘压力比较大的情况下。

今年以来,受到经济增速下滑,以及对中美贸易战的负面预期,港股和A股都出现了明显回调。恒生指数已经从年初33484的高位下跌了17%,进入技术性熊市。上证的跌幅更是达到了24%。

另一方面,由于部分股份由基石投资者认购,这可能会导致公司股票在二级市场缺乏流动性。目前港股的基石投资者认购的比例在50%-60%左右,有些可以达到70%-80%,甚至更高。比如2016年上市的东方证券,基石投资者的认购比例达到了93%。

由此可见,基石投资者这一制度是一把双刃剑。一方面,可以增强市场信心,稳定股价;另一方面却也可能造成流动性下降。

此次五家机构对美团IPO的认购比例并不高,约三分之一。看得出,美团并没有打算通过限制流动性来稳定股价,这展示了他们对未来充满信心。在东哥资本看来,确认基石投资者的举动更像是一个信号,告诉公众许多有实力的机构认可美团点评的价值和理念,以此强化投资者信心。

►Oppenheimer为什么看上美团?

此次5家基石投资者中,腾讯的上榜并不令人意外。根据此前公布的招股书显示,腾讯目前持有美团20.14%的股份,是美团的最大股东。不仅如此,他们还是美团点评的老战友。早在2016年1月,腾讯就参与了美团网和大众点评合并后的首次融资。随后在2017年10月,腾讯再次参与了美团点评的战略融资。

双方目前在营销、支付、用户流量等多个环节展开合作。“美团外卖”、“大众点评”和“摩拜单车”均获得了微信和手机QQ的入口。这使得美团的服务得以覆盖海量用户。另外,腾讯还通过地图服务、广告服务、云服务等为美团提供支持。反过来,美团的高频用户也为腾讯的支付业务的增长做出了贡献,并帮助腾讯完善用户画像。

相比之下,Oppenheimer这个名字让很多人感到陌生,更令人意想不到的是,他们居然是五家基石投资者中认购金额最高的——达到5亿美元,超过了腾讯。这样一家机构到底是何方神圣,为何会如此青睐美团点评?

东哥资本了解到,Oppenheimer是一家全球范围的投资管理公司,于1959年在美国成立。截止到2017年底,连同子公司,Oppenheimer管理的资金规模达到2490亿美元。目前,他们拥有16支投资团队,投资范围涵盖了股权、固定收益等。

Oppenheimer Developing Markets fund是其旗下负责新兴市场的基金,目前资金管理规模达到382亿美元,也是全球第二大新兴市场基金。根据Morningstar的数据,该基金在过去10年的表现优于91%的同行。Oppenheimer Developing Markets fund的团队主要关注三个领域,医疗健康、奢侈品和互联网领域。

Oppenheimer Developing Markets fund对中国互联网行业非常感兴趣,腾讯、阿里巴巴、京东、爱奇艺等公司都是他们关注的对象。尤其是AT两大巨头,两者合计占其投资组合的10.7%。团队在2014年9月阿里刚上市时就首次购入阿里巴巴的股票,目前已经增持了94%的股份;他们对腾讯更是偏爱有加,首次买入腾讯的时间是2009年5月,现在持有的股份数较当时增长了1900%。

基金负责人Justin Leverenz在一次访谈中表示:“我们关注拥有超凡的成长、巨大竞争优势并且有机会创造出前所未有的商业形态的公司”(What we do is focus on companies that have extraordinary growth, great competitive advantage and have opportunities to build businesses we have never seen before)。

Justin Leverenz,Oppenheimer Developing Markets管理人

相信很多人会发现,超凡的成长、巨大竞争优势、有机会创建出前所未有的商业形态,这三点正是美团点评的特征。

美团点评近年来增长迅猛。招股书显示,其营收从2015年的40亿元上升到2017年的339亿元,复合增速191%。2018年前4个月的营收达到158.24亿元,同比增长95%。近12月平台交易规模从2015年的1610亿元上升至2017年的3570亿元,并在2018年4月进一步上涨至4110亿元。最近12个月交易用户数量也从2015年的2.06亿上升至2018年4月的3.4亿。

核心业务外卖的收入从2015年的1.75亿上升至2017年的210.3亿,复合增速997%。截至2018年前四个月,餐饮外卖收入达96.86亿元,较去年同期增长107.78%。日均外卖交易笔数从2015年的170万上涨到2017年的1120万,更是在2018年达到2100万。

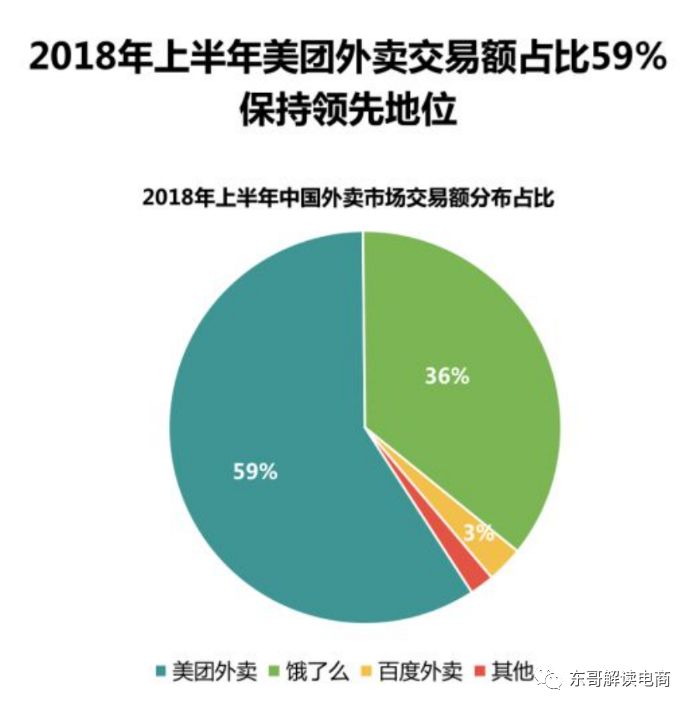

再来看竞争优势。根据Trustdata的数据,今年上半年美团外卖的市场份额达到59%,不仅碾压饿了么的36%,更是相当于饿了么与百度外卖市场份额之和的1.5倍。

来源:Trustdata

在酒店预定领域,美团同样呈现压倒性优势。根据Trustdata所发布的《2018年Q2中国在线酒店预订行业发展分析报告》,美团酒店的订单量为6790万,间夜量7290万,均位于行业第一,超越了携程、去哪儿、同程艺龙三家之和。

在谈到创造新的商业形态时,Leverenz把亚马逊作为这方面经典案例。有意思的是,美团副总裁王慧文曾经说过,美团要学习亚马逊,在高效率、大规模的基础上维持低毛利,让竞争对手失去生存空间。

亚马逊从线上书店起家,在线上书店这一细分市场取得垄断性优势后,转变为一家综合电商;而当其成为线上零售巨头后,又开始切入新的领域。目前,他们已经在云计算、电子阅读器、智能音箱等多个领域拥有极高的市场份额。

回顾美团的发展历史,两者确有类似的地方。以胜利者的姿态结束千团大战后,美团开始切入外卖、酒店预订等新的领域。如今,已经在这两个市场确立领先地位的他们又开始探索出行、云计算等新业务。

我们再从另一个角度来看美团的这种拓展。妨碍人们进入线下门店的阻力有两个,一个是位置阻力,另一个是搜索阻力。前者的意思是门店距离越远,消费者进入门店的意愿就越低;后者指的是人们获取商品信息(比如价格、质量等)的难度越大,进入门店的可能性就越小。

实际上,美团点评目前在餐饮领域其实已经很大程度上解决了这两个问题。

2017年4季度,美团拥有活跃骑手53.1万,平均配送时间仅为30分钟。高效率的配送使人们无需亲自登门,这大大缓解了位置阻力。

对于传统的电商来说,搜索阻力并不是很大,因为消费者可以通过电商平台对商品的价格和品质有一定了解。但对很多线下门店来说,这个阻力依旧存在。不过,在餐饮行业,搜索阻力因为美团的存在而大幅下降。

餐馆将产品上线到平台,用户可以通过美团外卖、美团、大众点评等APP了解餐品的价格、口味,以及其他用户的评价。这自然降低了他们的搜索阻力。

如今,美团在餐饮领域占据绝对优势后,开始进入新的行业。随着超市、便利店、服饰店等其他业态的门店接入美团平台,我们可以预见这些行业所面临的位置阻力和搜索阻力也将有效缓解。同时,美团的商业版图也将顺势扩大。

展望未来,美团点评可能将在餐饮、娱乐、旅游等多个领域实现对消费者个性化的推送,成为一个以数据和技术驱动、服务范围覆盖全国的多品类电商服务平台,真正实现“线上+线下”闭环。这无疑是一个前无古人的商业形态。

由此看来,令Oppenheimer这样一家老牌投资机构如此痴迷的,正是美团点评飞快的成长速度、巨大的竞争优势以及成就全新商业形态的巨大潜力。