随着房价上涨,80后、90后在一二线城市购房变得越来越难,建立租购并举的住房供应与保障体系成为了政策着力点。在此背景下,长租公寓迎来政策风口期。

同所有风口一样,长租公寓的风口初期也是群雄逐鹿,市场份额代表定价权,抢占规模至关重要,为了快速扩张,大家对资金总是渴求的。于是乎,在正常的融资渠道之外,不少机构打起了租金的主意,主动为租客甚至房东嫁接相关融资产品成为公寓运营机构的“份内事”。

当殷勤的服务之下潜藏了对资金的渴求时,各种“套路”也就来了。当套路搅动市场风云,租房分期这个场景,或许要被玩坏了。下面,我们从头说起。

长租公寓:“烧钱”的商业模式

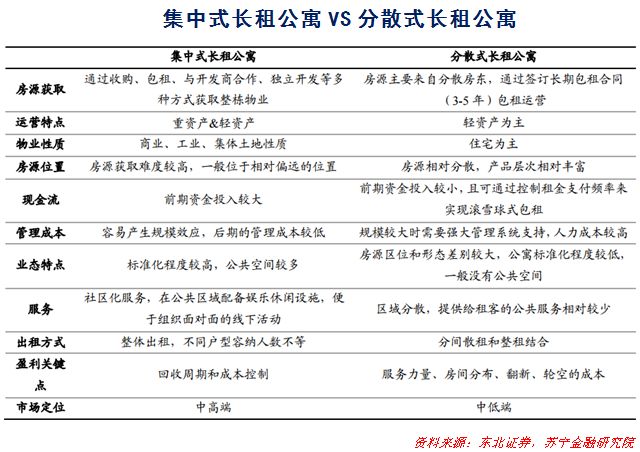

长租公寓的运营模式,分为集中式和分散式两大类。

集中式公寓,即自持整栋物业,按统一标准装修后出租,具体又分为拿地自建型和收楼装修型。前者对前期资金投入要求较高,一般以开发商、酒店、国资企业等实力雄厚者为主,后者对前期资金投入要求较低,主要是装修建安费,很多互联网创业平台均采用这一模式,如魔方公寓、水滴公寓等。

分散式公寓,即从房东手中零散收房,然后以统一标准装修并对外出租。整体而言,进入门槛较低,房产中介和创业机构多采用这种模式,如自如公寓、红璞公寓、蛋壳公寓等。

考虑到租金中长期的上涨态势,拿地自建型公寓运营机构,可以有效锁定成本,且能享受房产的升值收益,中长期看更具竞争力。不过,这一模式的前期投入太高,只适用于开发商和国资企业。收楼装修和分散式公寓才是当前市场主流的运营模式。

在这种模式下,从房东处低价收房、高价向租客出租,租金差成为公寓运营机构的主要盈利来源。

通常,公寓运营机构会与房东签署长期合同,3年-5年为主,年度涨幅有限(一般为5%左右),提前锁定租金成本;然后与租客签订短期合同,租金每年按市价上调(一般10%以上)。在收房第一年,房东要价和租客出价都会自动向散租市场看齐,公寓运营机构的租金差空间不大。从第二年起,对租客的收费随行就市,差价空间就比较可观了。

盈利模式是清晰的,不过,长租公寓市场是典型的规模决定定价的市场,市场份额越高,定价能力越强,公寓运营机构有着强烈的动力快速做大规模。于是,不计成本地抢占房源、高额的室内装修配置费用以及初期较高的房屋空置率等,成为这个阶段长租公寓市场的常态,此时,靠租金差收入这点造血能力,便捉襟见肘了,亏损成为行业常态。

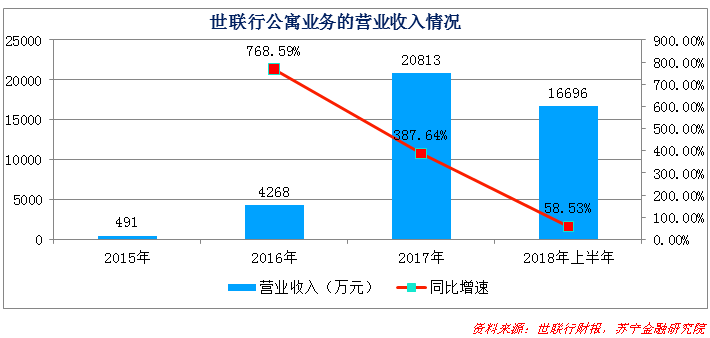

不妨看看上市公司世联行旗下红璞公寓的财务数据。

截至2018年6月30日,世联行运营公寓项目177 个(包括包租及托管模式),运营间数近3万间,2018年上半年实现营业收入1.67亿元,同比增146.72%。

由于公寓业务处于快速增长期,受“支付给出租方的租金费用和摊销的室内装修配置费用”的快速增长影响,2018年上半年,公司资产运营服务(包括公寓业务和工商资产运营管理等,以公寓业务为主,占比约60%)新增运营成本高达2.5亿元,毛利率为-56.54%,仍在持续亏损中。

现金流不够,套路贷来凑

一方面,要快速做大规模来稳固生存的权力,需要大量的资金支持;另一方面,自身造血能力又严重不足,外部融资能力也存在天花板。除了找个资金实力雄厚的亲爹外,不少长租公寓运营机构便打起了房东和租客的主意,尝试以贷款产品为杠杆撬动金融机构的资金。很多贷款产品,只能以房东和租客的身份申请,于是,针对房东与租客的各类“套路贷”就面世了。

针对房东的套路贷

在长期租赁合同中,房东在未来有持续的现金流入,可以申请应收账款保理融资。房东自己当然没这需求,但公寓运营机构有。于是,一些公寓运营机构打着房东的名义同金融机构签署保理融资协议,房东就被套路了,莫名其妙地贷了一笔款。

正常情况下,公寓运营机构会按期进行还款,房东是无感的。当公寓运营机构资金链断裂或跑路时,金融机构向房东催债,个中套路才浮出水面。

针对租客的套路贷

通常,租客只能接受押一付三,公寓运营机构则希望租金年付,才好占用租金用于扩大再生产。担心双方谈不拢,一拍两散?放心,一些公寓运营机构表面上会妥协,允许租客押一付三,甚至是主动“让利”,押一付一也可以。背地里,则以租客的名义申请一年期的租房分期,提前锁定一年的房租收入,租客每期缴付的租金,则被用来偿还分期贷款。

租房分期本是正大光明的消费金融场景,只是,若借款合同并非租客的真实意思表示,便成了一种套路。

部分放贷机构的“纵容”

从法律的角度,如果借款人对借款协议毫不知情,则不必承担还款义务。对金融机构而言,视同遭遇骗贷风险,需自行承担损失,谁让自己的风控能力不过关呢。

所以,金融机构在贷款审批时,首先会进行严格的身份核实,确保贷款申请是借款人的真实意思表示。对于操作套路贷的公寓运营机构而言,要突破金融机构的反欺诈防线并不容易,与金融机构合谋,才是最可行的做法。

这种情况下,放贷机构明知是套路贷,仍然睁只眼闭只眼,自以为只是形式不合规,但贷款并没有实质性风险。一旦公寓运营方跑路,只好自吞苦果。也因为此,与公寓运营机构联合套路租客和房东的放贷机构,多以不规范的现金贷平台或中小P2P平台为主,很多时候,只有公寓运营机构的关联放贷机构愿意做这样“不靠谱”的金融业务。

典型的套路贷在合规层面存在硬伤,借款合同是无效的,无法吸引正规金融机构,终究是小打小闹。不过,在激烈的市场竞争下,小打小闹,也会传染。

当套路成为行业常态

当越来越多的公寓运营机构开始“套路”租客,套路本身便融入到整个商业模式之中,成为这些机构在商业层面竞争的助力。此时,不套路的机构,反倒无法有效参与市场竞争。

为了争抢房源,公寓运营机构需要向房东一次性支付半年甚至一年的租金,按照一般的商业逻辑,公寓运营机构要实现收支平衡,对租客的租金收取应该是押一付六甚至押一付十二。而恰恰有了套路贷的加持,一些公寓运营机构推出了押一付一的租金策略。

押一付一在前,押一付六便毫无竞争力,结果便裹挟着所有公寓运营机构推行押一付一模式,最终成为行业主流。一边是支出端的年付、半年付,一边是收入端的押一付一,倒逼公寓运营机构借助租房分期来实现收支平衡。

对于头部公寓运营机构和持牌金融机构,固然不敢在借款人不知情的情况下发放套路贷,但总能找到让借款人“自愿”签署借款合同的法子,让借款合同看起来合规、有效。

来看一个案例:

小A去某长租公寓租房,被公寓运营机构的“押一付一”政策吸引,早早缴纳了3000元押金。在签订合同时,才发现租房合同里嵌套着一份借款合同,此时的小A有两个选择:一是拒绝签署合同,被告知押金不退回,损失3000元;二是签署借款合同,承担真实的还本付息责任。最终,小A签署了合同。

因为是借款人的真实意思表示,借款合同是有法律效力的,但用户又别无选择,何尝不是一种套路。

既然套路横行,必然风险丛生。

作为整个链条的核心节点,公寓运营机构积极撮合套路贷的核心驱动力在于资金占用,要么占用租客的资金,要么占用房东的资金。当公寓运营机构跑路或资金链断裂时,资金被占用的一方陷入危机,为了维护自身的权益,风险必然要从借款合同传导至租赁合同,没人能独善其身。

举例来说,公寓运营机构一次性给房东付了半年的租金,以租房分期的形式收了租客一年的租金,占用了半年房租。半年后,公寓运营机构跑路了,房东只收了半年租金,要赶租客离开。租客要么不肯搬走,与房东陷入纠纷;要么被迫离开,但没房住便不再还本付息,金融机构遭遇不良损失,租客被上了征信黑名单。

总之,是个多输的局面,而公寓运营机构的跑路或资金链断裂,是所有风险的触发点。

接下来的问题是,公寓运营机构跑路是小概率事件还是大概率风险?若是前者,尚无伤根本,若是后者,则后患无穷。

回到长租公寓行业的角度,激进的市场拓展策略(可自行脑补前段时间北京的抢房源事件)、紧绷的资金链、鱼龙混杂的参与者、无序的竞争业态等,长租公寓市场迟早要经历一个洗牌期。届时,批量的公寓运营机构跑路不可避免,而被套路贷裹挟其中的各方,都会成为受害者。我爱我家前副总裁胡景辉曾言“长租公寓爆仓,一定比P2P爆雷更厉害”,就是这个道理。

该怎么办呢?

既然看到了风险隐患,自然要消灭隐患。

监管大棒,或许就在不远处

政策层面对长租公寓的鼓励,并非指望这个行业带来GDP或税收增长,归根结底是要解决中低收入群体的住房需求问题。若长租公寓的发展过程伴随着对各方利益的损害,还谈何政策扶持?

在欧美国家,保护承租人的居住利益被普遍纳入立法范围。以德国为例,该国建立了完善的房租价格指导机制,对房租涨幅进行限制:“租金超过指导价格20%,租客有权将房东告上法庭;超过50%,房东被认为赚取暴利,可入狱三年;订立租约后,租金3年最多上涨不能超过15%等等”。为了保护租客的租住权,甚至曾有过“即便租户拖欠房租,业主也不能直接收房,而是要出示足够证据,然后由执法人员实施收屋”的法律规定。

国情不同,我们可能不会事事效仿,但切实保护租客和房东的利益,是相通的。唯有如此,租售并举的住房供应与保障体系才能落到实处。而各式各样的套路贷,恰恰站在了政策的对立面,成为阻挠住房租赁市场健康发展的绊脚石。既如此,监管大棒还会远吗?

届时,不能与套路贷进行有效切割的租房分期,是否也会像校园贷和现金贷一样,成为被激进玩家“玩坏”的又一个消费金融场景?