2018年巨头们的持续投入,让短视频战场的厮杀进一步升级,原有的抖音快手看似站稳了行业地位,随着腾讯重启微视,百度猛推好看视频,短视频江湖的格局还会发生变化吗?

近两天发现在发微信朋友圈时,拍摄菜单栏多出一项「用微视拍摄」的选择。选择这一项,就会直接跳转到微视进行拍摄,拍摄完成后视频同步发布到微视和微信朋友圈。在短视频这场战役上,腾讯为了捧起「微视」这个不成器的孩子,可谓下了苦功夫。

随着用户获取信息和内容消费方式的变化,互联网江湖中的TOP玩家纷纷都进入短视频赛道,推出自己的战略布局产品,尤其是以广告为主要营收来源的互联网企业,谁也不会放弃对短视频趋势的追逐。QuestMobile发布中国移动互联网2018半年度报告显示,短视频的月活跃用户规模已经达到5.04亿,同比去年增幅103.1%,远超移动视频行业其他几个领域。

短视频江湖, 2018年以前,是快手、抖音和火山小视频所属的头条互娱的天下,姑且把他们称为「原生系」,原生系玩家凭借先发优势、时间积累与良好用户体验,占据短视频高地,积累了海量用户。有数据显示,当前快手和抖音的MAU均超过2亿。

另一类玩家,是看到快手抖音迅速崛起后,各大互联网公司纷纷推出自己的短视频产品入局,这里面代表的有腾讯微视、百度好看视频,他们最大的特点便是背靠一个体量大的巨头,虽然起步时间晚,但是借助背靠平台的优势,也展现出惊人的发展速度,可将他们称为「平台系」。

BAT入局,水面之下各有所图

原生系的玩家目前杀出重围的是抖音和快手,依托GIF图片编辑工具起家,快手转型短视频编辑工具+社区的产品形态后,凭借工具本身是最容易获取用户的特性,快速下沉渠道,在行业发展早期轻松积累起海量用户。抖音是后起之秀,凭借着音乐短视频的独特切入点,在拍摄编辑工具和背景音乐两方面做了很大投入,以与快手完全不同的路径,快速孕育出优质的社区生态。两大原生系玩家,在江湖里以短视频社区本身作为主要业务,开辟出一个新的领域,吸引了数亿用户,构建起自己的生态。

原生系的崛起,直接将短视频推向风口,基于战略防御或是跟随,平台系玩家不得不入局。腾讯微视依托于微信和手Q,好看视频依托于百度App,淘宝短视频依托于手机淘宝,之所以平台系短视频产品中也只有这几个能够脱颖而出,正是他们背靠的平台足够大,个个都是日活过亿的航母级产品。

面对抖音强大的的社交属性,腾讯的目的很明确,就是要打造自己独立的一款短视频社区平台,新建一个流量池,并牢牢把握住社交这个主阵地,防止抖音继续发展壮大威胁到腾讯的江湖地位。所以微视的切入点依然是视频编辑工具,在App Store的产品介绍里,微视给自己的定义是「短视频创作与分享」,显然它把编辑属性放在一个很高位置,而平台系其他几家如百度好看视频、淘宝短视频在强调创作属性的同时,更多是给用户一个消费内容的平台。阿里,短视频成为电商的重要手段;百度,短视频成为内容生态的重要战略组成。

扬长避短,平台玩家如何突出重围

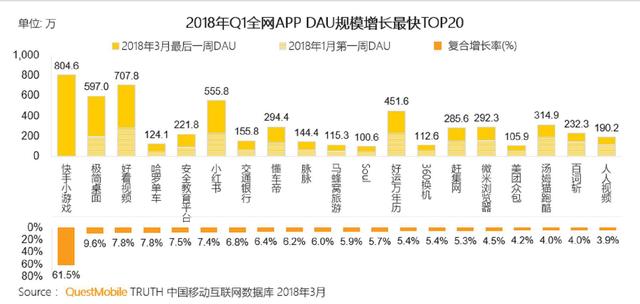

平台系中,百度剑走偏锋,对上了头条的西瓜视频,定位为聚合分发型平台,并直接提出“你喜欢的才好看”,分发上不仅为好看视频开放了百度App入口,还打磨了独立的好看视频App,背后野心不言而喻。全平台流量扶持下,2018年8月,好看视频用户过亿,并在2018年Q1的全网App日活月用户规模增速里面排第三,在横屏短视频平台中居榜首。

而阿里,是在阿里短视频战略折戟于土豆之后,基于淘宝电商生态,快速拉起淘宝短视频,在淘宝App里让用户像刷抖音视频一样刷淘宝商品,真正实现边看边买,选择了更加务实的发展路径,辟出一条属于自己的短视频之路。而这个重任如今将放在“鹿刻”的身上,作为刚上线的淘宝短视频App,“鹿刻”并不想与快手抖音三分天下,而是专注淘宝系,算是对阿里系现有短视频业务的又一个补充。

在短视频这场战役中,百度阿里没有去和抖音快手等创作型平台正面交锋,而是扬长避短。电商无疑是阿里的长项,阿里选择了垂直的电商生态;而聚合分发则是百度擅长的事情,百度从PC时代开始,就专注于内容分发,之后更是将AI技术赋能短视频产品,这是非技术驱动型公司难以突破的壁垒,不单纯基于传统方式对创作者上传的视频标题和标签进行理解,而是通过AI技术深度理解视频内容,配以完善的账号体系,多元的用户行为标签,将视频与用户进行精准匹配。

无疑,在短视频这场战争中,阿里与百度都将自身的长板作为突出重围的重要利器。

谁能笑到最后:内容的生产和分发能力

短视频让巨头坐立难安之处,不仅仅在于对用户的分流,更在于其所具备的社交属性与电商工具属性,抖音对电商对社交的野望,对阿里、腾讯是启发也是挑战,未来威胁让阿里不得不加快入局,摸索之后将淘宝短视频快速接入电商体系。而腾讯,全力重启微视,关闭抖音等分享入口。好看视频对于百度而言同样是一场不能不胜的战役,在移动互联网时代,主动搜索成了一个相对弱的需求场景,百度集全公司之力推起百度App。百度App的突出表现,背后短视频起到了一定的推动力,据百度副总裁沈抖公开发言,百度信息流中短视频内容的分发从2017年Q1的19%,增长到了2018年Q1的48%。

短视频过去的高增速正在放缓,这个市场上过去大家拼的是谁砸的钱更多,比如阿里为力捧土豆壕砸10个亿做内容,腾讯力捧微视非常罕见地放开了微信朋友圈的入口,短视频和长视频不同,长视频更多是文娱阵地,短视频可以承载的东西更多,极大可能成为未来社交、资讯等用户刚需的载体。在这场长期战役中生存下去,资金能刺激一时,但未必是长久之计。

如今的短视频市场,MCN机构的兴起为短视频走向内容精品化奠定了基础。在行业度过用户红利期后,短视频平台开始发力完善内容生产体系,纷纷与MCN机构联合。平台系玩家更是如此,以好看视频为例,其先后与Zoomin.TV、WebTV Asia、新片场、罐头视频、木仓科技等200余家知名MCN机构在联合出品、IP打造等方面展开了深度合作,强化了PGC方面的内容生产。而扶持大号,中小内容生产者生态的建立和维护,更是各大平台默认的入场规则。

短视频具备承载社交属性的功能,但社交并不是一个必要条件,在内容分发这个层面,推荐算法、技术才是长期的库存弹药,而且随着内容、用户、使用数据的多维度积累,推荐算法本身会不断完善,对用户偏好的把控也会越来越准。不知道腾讯微视的团队有没有意识到这一点,社交关系链在短视频产品中并不是降维打击的利器,如果微视一直执念于这个点,依然很难做起来。能否真正重生,还得看能否打动张小龙,获得微信资源的全力支持。

结语

巨头的入局使得短视频行业有了新的变量,让本以为2018年是短视频终局的原生系独角兽们感受到威胁,再也笑不出来。目前来看,直接冲击原生系独角兽的玩家已经进场,正待快速成长。短视频江湖注定是一场漫长的战役,平台系玩家只有结合自己真正的核心优势,才有可能在这场后发参与的赛事中赢得突围。