2018年5月4日,银保监会、公安部、国家市场监督管理局联合中国人民银行,四部门联合推出了《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》(简称《通知》),该通知主要旨在规范民间借贷行为,维护经济金融秩序,防范金融风险的发生,依法打击有关金融违法犯罪活动,保证广大人民的合法权益。

一、文件发布的背景

民间借贷在我国有着悠久的历史,最早起源于西周时期宗族内部的无息借贷,明清时期票号、钱庄等民间借贷机构飞速发展。建国后,在取缔旧的借贷机构的同时,也允许农民开展信用合作运动,将分散落后的农村借贷关系变成了信用合作社,直到演化成今天的农村商业银行。

改革开放以来,我国金融市场化改革进程不断推进,特别是在中国“二元金融结构”的市场环境下,民间借贷作为传统借贷的补充形式,可以有效的弥补市场上借贷资源配置的失灵,特别是由于其手续简单、快速便捷和门槛低的特点,使得民间借贷倍受中小企业的青睐。

当然民间借贷的产生也有其现实背景,从资金的供给角度来看,改革开放以来,人民的收入水平不断提高,人们手头有富裕的资金已经是普遍现象,但是目前民间投资理财的渠道相对有限,特别是在农村更加明显。在银行储蓄利率跑不过CPI的情况下,银行已经不再成为理财保值的首选;证券市场发展相对缓慢并且成熟度低,经过两次较大的股灾,以及“熊长牛短 ”的股市行情,人们对于证券市场的投资热情并不高,而收益相对稳定的政府“金边债券”也不是人人都可买到,因此整个资金市场上有大量的闲余资金,资本的逐利性使得这些资金流向获利更高的民间借贷市场。

从资金的需求角度看,虽然中央不断发布政策文件鼓励和支持对中小企业的借贷,但是由于银行等金融机构必须控制自身的经营风险,特别是流动性风险,所以每年留给中小企业的信贷配额也十分有限。正规金融机构没有能力满足中小企业的信贷需求,那么企业只好寻找民间借贷的途径,甚至走上了高利贷道路。

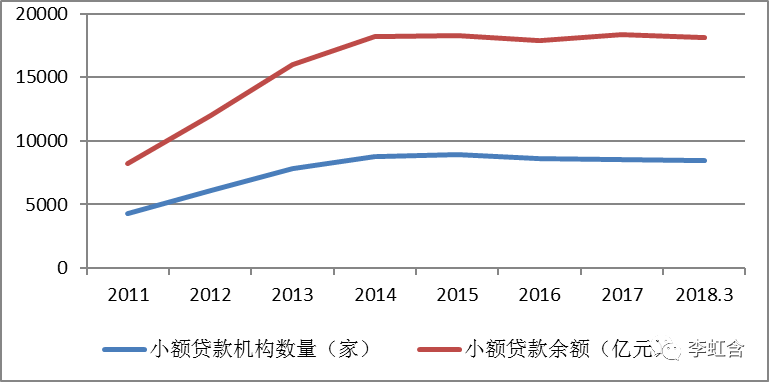

如图1所示,截止2018年3月,全国小额贷款机构的数量已经达到8471家,贷款额达到9629.67亿元,总体规模巨大,可见民间借贷市场需求旺盛。同时也可以看出2014年以后,小额借贷机构无论是在机构数量还是贷款规模上都基本达到稳定,且有略微的回调,这是借贷市场需求、供给以及政府政策等多方因素平衡使得目前的小额借贷市场暂时达到饱和。

图1 2011-2018.3 我国小额贷款机构数量和贷款规模

数据来源:中国人民银行

民间借贷在数量和规模上的发展并没有掩盖当下民间借贷存在较多问题的事实。以民营银行、私募基金、金融超市、抵押担保、典当行等为代表的民间借贷形式竞相迸发,整个市场鱼龙混杂,各个信用主体的质量也参差不齐。近年来随着互联网金融的出现,网络借贷也迅速占领了民间借贷的市场,使得民间借贷打破了原来血缘关系和地缘关系的局限,向虚拟化、多元化方向发展。同时以暴力催收、非法集资、高利转贷等为代表的非法金融活动愈演愈烈,以“校园贷”、“裸贷”、“套路贷”等为代表的金融违法行为也层出不穷。这些行为活动不仅扰乱金融秩序,提高金融市场运行风险,而且严重危害社会的稳定。

目前,民间借贷已经成为金融市场中不可或缺的一部分,它可以有效的缓解中小企业的融资难问题,也为广大人民提供了一种投融资渠道,一定程度上满足了民间的投融资需求。但是由于民间借贷的自发性和盲目性,为我国金融市场的稳定埋下了隐患。

二、亮点内容的解读

该《通知》是继2015年最高人民法院审判委员会通过的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》之后银保监会联合其他三大部门对规范民间借贷下发法的又一重要文件。《通知》将对民间借贷市场监管力量进行重新部署,以达到对民间借贷存在的违法犯罪行为进行整顿,维护金融市场稳定的目的。从内容上看,该《通知》主要有洞形势、讲原则、立规矩、明典刑、重实践、善引导几大亮点。

充分认识到民间借贷市场形势的严峻性。《通知》首先肯定了目前民间借贷迅速发展的良好势头,说明了金融市场对民间借贷的刚性需求。其次也揭示了目前民间借贷存在的严重问题,即以暴力催收为主要表现特征的非法活动愈演愈烈,严重扰乱了经济金融秩序和社会秩序。使社会各界以及有关各方充分认识到规范民间借贷行为的必要性和相关违法行为的危害性,要站在依法治国的高度,依法规范民间借贷的各种不合法行为,进而维护经济金融秩序,维护社会稳定。

把握民间信贷监管和民间信贷市场整顿中的原则。《通知》明确规定坚持依法治理、标本兼治、多方施策、疏堵结合的原则,进一步规范民间借贷行为,引导民间资金健康有序流动,对相关非法行为进行严厉打击,净化社会环境。民间借贷之所以存在是有其历史背景和现实背景,民间借贷本无罪,这是市场经济高速发展特别是金融市场多元化,引发的资本多元化,是正常的经济金融现象。对民间借贷要有正确的思想认识,正确客观的评价有关民间借贷的社会舆论, 不能对民间借贷“一棒子打死”。相关部门对民间借贷的规范和整顿不应该采取 “兵来将挡,水来土掩”的单一策略,但对违法犯罪的行为还是要依法处理,严惩不贷。民间借贷市场的长远健康发展也离不开政府部门的正确引导,要明确民间借贷的法律红线,通过政策引导民间借贷市场的规范发展。

明确民间借贷严禁行为,为民间借贷立下规矩。《通知》明确规定了民间借贷各个主体和环节的严禁行为。首先,借贷资金来源合法,断绝不法资金的来源。民间借贷中出借人的资金必须是其合法收入的资金,禁止吸收或者变相吸收其他资金用于借贷。严厉打击利用非法吸收公众存款、变相吸收公众存款等非法集资资金发放民间贷款。严禁套取金融机构信贷资金再高利转贷。其次,催贷方式合法,维持社会秩序稳定。严禁以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款。最后,借贷主体合法,经营行为规范。严禁面向在校学生非法发放贷款,发放无指定用途贷款,或以提供服务、销售商品为名,实际收取高额利息(费用)变相发放贷款行为。严禁银行业金融机构从业人员作为主要成员或实际控制人,开展有组织的民间借贷。这与2015年最高人民法院审判委员会通过的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》形成相互补充,两个文件明确规定了借贷人那些行为是严禁的,那些利益是合法的,那些利益是不受保护的。

严厉打击民间借贷不法行为,明确民间借贷惩治主体和行为。《通知》指出对利用非法吸收公众存款、变相吸收公众存款等非法集资资金发放民间贷款,以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收民间贷款,以及套取银行业金融机构信贷资金,再高利转贷等行为,公安机关可以依法进行调查处理,并将非法发放民间贷款活动的相关材料移送银行业监督管理机构。对银行业机构从业人员参与非法金融活动的,银行业金融机构应当予以纪律处分,构成犯罪的,依法严厉追究刑事责任。这为民间借贷活动画出了底线,同时又为相关部门在出现民间借贷不法行为时的惩处提供了依据。

着眼于微观供给,可操作性更强。《通知》指出各银行业金融机构以及经有权部门批设的小额贷款公司等发放贷款或融资性质机构应依法合规经营,强化服务意识,采取切实措施,开发面向不同群体的信贷产品。改进金融服务,加大对实体经济的资金支持力度,为实体经济发展创造良好的金融环境,有效疏通金融服务实体经济渠道,服务供给侧结构性改革。相比于以往拓宽中小企业融资渠道,保持金融市场稳定的宏观经济金融政策。《通知》更多的着眼于金融机构和金融产品,在当前供给侧改革的背景下,从微观供给的角度为民间信贷的发展指明发展方向。在监管上要求各方加强协调配合,根据《中华人民共和国银行业监督管理法》 《中华人民共和国商业银行法》 《非法金融机构和非法金融业务活动取缔办法》的规定,依法加强监管规范。

重视宣传引导民众,防患于未然。《通知》指出有关部门应采用各种有效方式向广大人民群众宣传国家金融法律法规和信贷规则。及时向社会公布典型案例,加大宣传教育力度,强化风险警示,增强广大人民群众的风险防范意识,引导自觉抵制非法民间借贷活动。民间借贷资金的主要来源是民众的闲余资金,而资金的需求方为中小企业。为防范民间借贷违法行为的发生,除了严厉打击中介机构和催债人的不法行为以外,让广大群众懂法守法,了解民间借贷中的利害关系,为广大群众敲响警钟,防止民间借贷纠纷的发生。

三、文件的影响和意义

规范农村金融市场。我国面向农村开展业务的中小金融机构主要有中国农业银行、中国农村信用社和邮储银行。作为农村金融的主力军,《通知》的发布将会对这些金融机构的存贷业务产生重要影响。民间借贷的规范,将会使一部分非法集资活动得到抑制,在没有更多投资渠道的农村,农民还是会将手中的存款放入银行。同时严禁银行等金融机构发放无指定用途贷款,防止套取金融机构信贷资金进行高利转贷,农村中小金融机构的放贷业务得到规范,银行的信贷风险会有一定程度的降低,流动性风险得到控制。由于民间借贷市场短时间内会得到抑制,在农村又会形成中小金融机构一家独大的金融市场结构,中小金融机构开发小额信贷产品的积极性降低,短期内不利于整个农村金融市场的活跃和创新,长期内将有利于农村金融市场的规范发展。

改善中小企业融资。中小企业融资难问题一直以来是困扰我国中小企业发展的难题,民间借贷的出现一定程度上缓解了中小企业融资难的问题,但是由于民间借贷的不规范,特别是高利贷活动,造成中小企业融资成本过高,甚至使一些企业资金链断裂,因此中小企业在进行民间借贷时也有所忌惮。民间借贷的规范可以有效的防止民间资金过多的流入房地产、影视传媒等热钱集中的行业,改进整个金融市场的服务环境,从而加大对实体经济的资金支持力度,促进整个国民经济的脱虚向实。规范后的民间借贷,可以在合理的利率范围内更好的为中小企业服务,降低中小企业的融资成本,拓宽中小企业的融资渠道。

维持金融经济秩序。民间借贷由于其存在的隐蔽性,使得这部分银行外资金得不到政府的有效监控,这就对政府宏观经济和货币政策的制定和执行造成不确定影响,干扰了金融经济秩序的平稳运行。同时,民间借贷不仅吸取了来自民间的闲散资金,也套取银行等正规金融机构的资金,使得民间借贷和银行信贷相互交融,极大的提高了发生系统性金融风险的可能性。该文件的发布,将有效的限制民间借贷的不法借贷行为,将不合法的民间借贷资金阻绝门外,不合法的主体禁止开展民间借贷业务,严禁不合法的暴力催收行为,有效维护金融市场稳定,保持宏观经济的平稳运行,乃至保证整个社会的稳定有序。

参考文献:

[1]吴迪. 规范民间借贷,既要打“补丁”又要有行动[N]. 工人日报,2018-05-09(003).

[2]邱海峰. 民间借贷有了“紧箍咒”[N]. 人民日报海外版,2018-05-09(011).

[3]规范民间借贷应疏堵并行[N]. 第一财经日报,2018-05-07(A02)

[4]傅苏颖. 四部门联合发文规范民间借贷行为[N]. 证券日报,2018-05-05(A01).

[5]高孝欣.我国民间借贷的发展现状与规范化研究[J].经济地理,2013,33(12):42-48.

[6]席月民.我国当前民间借贷的特点、问题及其法律对策[J].政法论丛,2012(03):61-68.