刘强东曾预言未来电商企业只有两种模式可以存活,一种是平台式,一种是个性化和品牌化的垂直网站。

在美国能成的项目,在中国不一定能成。

Zulily、Lululemon、Bonobos,这些垂直电商公司凭借“小而美”的商业模式一步步壮大,达到上亿美元销售额。销售体育运动官方特许产品的美国垂直电商Fanatics拿到了阿里巴巴的钱,沃尔玛曾3亿美金收购男装电商企业Bonobos。眼镜垂直电商Warby Parker在2018年E轮融资后,投后估值已达17.5亿美元。美国家居电商Wayfair目前市值超过130亿美元。而就在上个月,美国宠物电商Chewy上市,市值达140亿美元。

美国宠物垂直电商Chewy

但反观中国,除了过去几年里各种明星项目的折戟沉沙,近段时间也没有出现令人眼前一亮的垂直电商项目。风头反倒是被内容电商和社交电商抢走。

京东旗下的奢侈品电商TOPLIFE将于7月21日关闭,与全球奢侈品购物平台Farfetch合并;奢侈品电商寺库在美国上市,但当天就遭遇破发,而2019年Q1净利润同比下降39%,成本的增速远远超过了营收的增长速度;唯品会目前市值距高点下降约1/3,而相比2018年第四季度,唯品会2019年第一季度的营收、成交额、订单量等核心数据均有所下滑,环比降幅在15%-20%之间;聚美优品则做起了共享充电宝和影视投资的生意。

京东旗下奢侈品垂直电商TOPLIFE

垂直电商风起于2010年前后,如今算起来,竟然也快十年了。十年之后,这一被反复唱衰的领域还能焕发生机吗?突破口又在哪儿呢?

「曾经公认的伪命题」

2010年,电商领域普遍认为:综合电商圈地结束,垂直与细分领域存在机遇。华平投资合伙人黄若预言:“过去十年电商主要是平台的成功,但未来十年属于细分市场”

“典型代表”凡客在2011年估值30亿美元,并且为了继续做大规模而拒绝上市。而红孩子则曾与京东、当当网并称垂直电商“三驾马车”,三者营收分别为10亿元、13.2亿元、7.6亿元。市场上的各种垂直电商也一度成为宠儿——特卖垂直的唯品会,美妆垂直的聚美优品,鞋类垂直的乐淘,酒类垂直的酒仙网、网酒网、1919,包袋垂直的麦包包……一时间好不热闹。

但风光转瞬即逝,从2011年下半年开始,垂直电商的黄金时代就接近尾声。维棉网因资金断裂停止运营,红孩子卖给苏宁,初刻被凡客收购,凡客自己也陷入危机,已上市的麦考林也是频遭唱衰。还有直接关闭众多垂直电商——奢侈品垂直的尊酷网、品聚网、佳品网,生活百货垂直的后玛特、耀点100,土特产垂直的土淘网等等。

彼时关于垂直电商症结的归纳反思主要集中在以下几点:

第一,对于垂直电商来说,用户群体聚焦是其优势,但也是制约它的枷锁。

一方面是用户总数有限。比如15-30岁女性、专注时尚内容社区定位的蘑菇街,6000万左右的月活已经逼近此类客群定位的天花板。截至2017年9月30日近12个月里,蘑菇街MAU为6200万,截至2018年9月30日近12个月为6260万,仅增长1%,流量增长陷入停滞。

另一方面,相比于普通电商流量,垂直电商对于流量的要求更加“精准”,这加大了流量获取的难度和和成本。一旦持续营销或买量暂停,垂直电商很难因为占领用户心智而留存用户。

第二,垂直电商难以与综合电商的垂直类目抗衡。

综合类电商销售规模大,供应链带来的成本负担相对就更小。完善的供应链也能提高电商的利润空间和服务、产品质量,但相对来说,垂直电商这方面存在很大劣势。

在流量和供应链的基础上,垂直电商和综合电商在竞争方面力量悬殊,综合电商具有更强的规模效应,收入结构分布在多个品类中;而垂直电商往往是头部的单一品类贡献了绝大部分收入,一旦综合电商在其腹地发起价格战,垂直电商的局面会非常被动。

当当网与京东的“图书大战”就是一个典型的例子。2010年当当上市,京东对其发起价格战,李国庆当时表示:“我们对一切价格战的竞争者都会采取报复性的还击”,这导致原本已经盈利的当当从2011年开始跌入亏损的深渊。

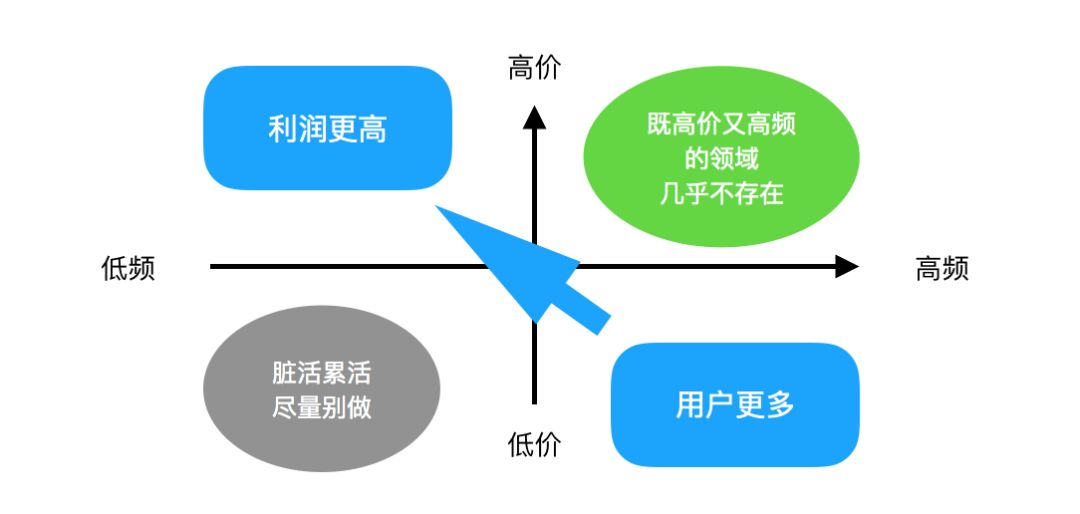

另外还有一个“高频打低频”的问题。美团用高频次的“吃”的生意拉近用户,在酒店预订领域狙击携程已是一个典型案例。在用户使用频率更高的综合电商面前,相对低频的垂直电商显得有些力不从心。

其实,关于垂直电商的发展,刘强东有过一段很经典的总结:“未来电商企业只有两种模式可以存活,一种是平台式,一种是个性化和品牌化的垂直网站。其他标准化的垂直网站则活不下去,要么卖掉,要么死掉。因为标准化的垂直网站所售产品的重复消费频率很低,但消费者的获取成本却很高,这样连成本都赚不回来。”

上文所述的种种问题,事实上源头都在于此。标准化的垂直电商没有门槛,在既有流量又有资本的综合电商面前不堪一击。但品牌和个性是难以替代的,换句话说,“垂直”的奥义落在了同一垂直领域中圈子情感的链接——信任感、归属感、认同感。

以用户质量粘性来抵消用户数量的不足,同时建造自有品牌,这恐怕是垂直电商唯一的出路。

「借道内容与品牌」

从今年获得融资的电商类项目中,一个明显的趋势是——垂直电商少了,但垂直于某个领域的内容电商多了,垂直类的品牌多了。

那些真·垂直电商项目也或多或少带有内容与品牌的气质。

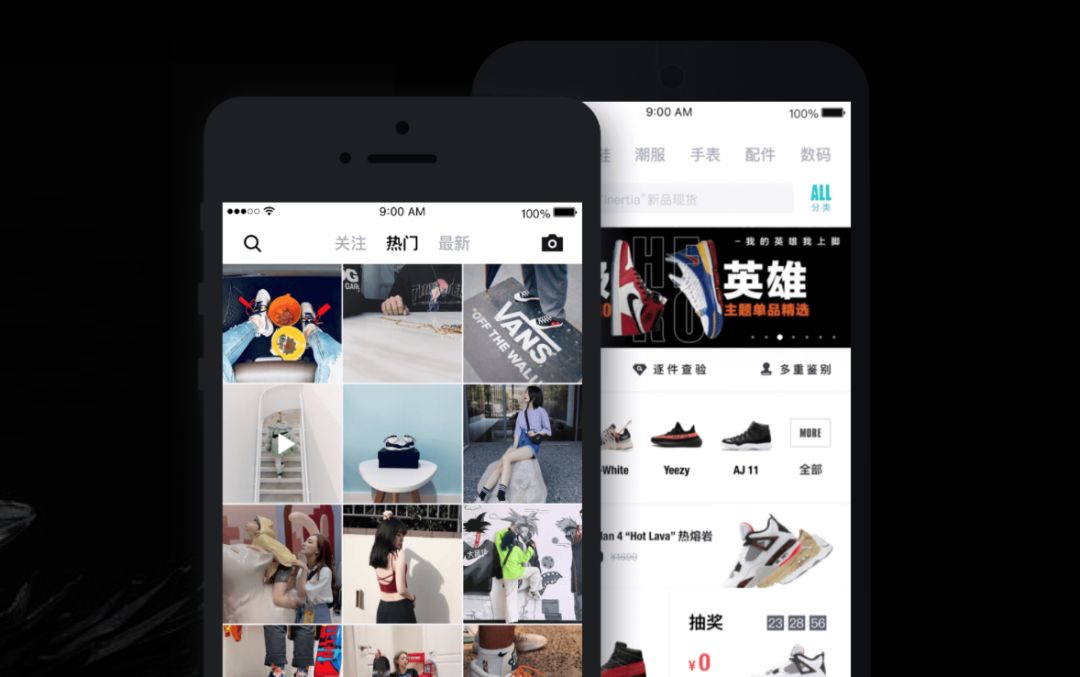

特别受到追捧的潮流球鞋项目「毒APP」可以让用户在平台与全世界前沿球鞋玩家、潮流达人互动交流。其陆续获得了来自虎扑体育、普思资本、DST的融资。

毒APP

之前蘑菇街于2014年关闭了UGC用户社区,转型PGC社区,由专业编辑负责内容生产,目的是引导消费者的购物行为至蘑菇街可供应的产品。这一举动在今天看了其实并不利于社区的内容搭建,倒是给了小红书成长的机会。

网红雪糕、带货种草,小红书的内容能量已经是品牌无法忽视的阵地了。

而昨天刚宣布A轮融资的宠物电商“PetPlus宠加”背后实际上是“铲屎官爱省钱”、“汪汪爱省钱”、“吸个猫”、“抖萌宠”等一系列小程序、公众号、个人号产品矩阵。

上市公司方面,母婴垂直电商宝宝树则在财报中表示电商战略正在调整,以后将基于“内容+社交”的核心定位,宝宝树将专注提供内容和社区服务,已把后端的电商运营服务交给阿里巴巴。同时还投资了微信两大育儿平台“爸妈营”及“Momself”。

GGV纪源资本的管理合伙人童土豪曾在Techcrunch专栏上写过他对垂直电商的看法:垂直电商无法与亚马逊和阿里巴巴的基础设施竞争。但他们可以专注于“发现”——将顾客想买的产品和偶尔会买的产品归类。移动时代的购物正在成为一种娱乐,一组精心策划的产品会带来更愉快的体验。( Mobile shopping is becoming entertainment, and a well curated group of products makes for a more enjoyable experience.)

而退一步说,垂直电商的自有品牌化也不失为一种突围路径。在标品面前,垂直电商拼不过综合电商,但在“个性化”面前,垂直电商就能有的放矢。