刚进入2018年,太原燕莎、大连天植商城、北京北辰购物中心亚运村店就传出停业消息,百货业的调整仍在继续。

过去一年,停业百货涵盖租赁的、自持的,一二线、三四线城市,外资、国企、民营,都会型、社区型百货,营业十多年的老店、开业不久的新店等多个类别,无一幸免。

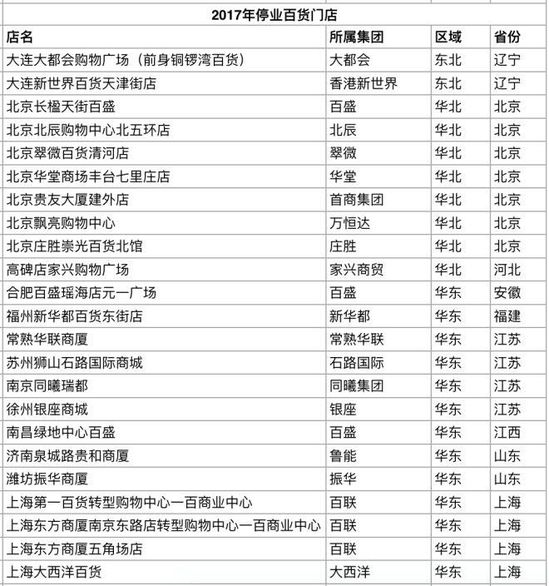

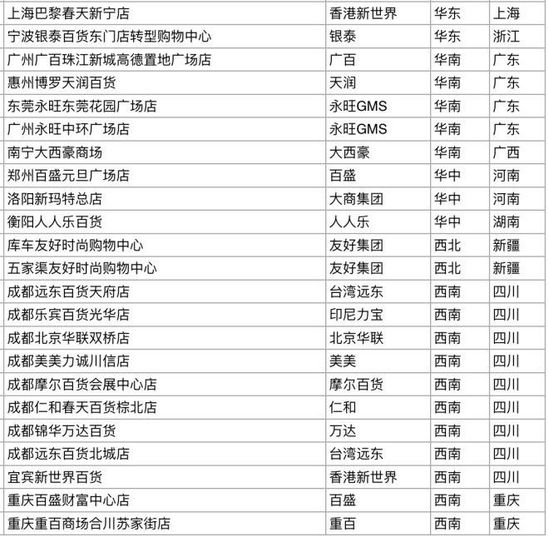

据记者对重点城市做的不完全统计,2017年,中国大陆至少有45家百货店关门歇业(尚未包含数十家玛莎等类百货门店),但相较2016年和2015年百货店关店顶峰期数量已略有减少。

商业唯一不变的是“变化”,面对市场供求关系、竞争激烈程度、消息迭代的变化,如不能有效应对,都会停业。

事实上,去年停业和被收购的购物中心也有几十家。只是购物中心通常是自持重资产项目,大量购物中心虽然经营不善出租率极低通常也会熬着坐等被收购,租赁经营且人力成本较高的百货店只有停业止损,虽然很多关门歇业的百货店业绩坪效高于绝大多数供应过剩的购物中心。

关店、调整,一直是这几年百货行业的核心关键词。

经过五年的持续关停,万达、世茂、宝龙等商业地产结束了自营百货的发展,远东等多个连锁百货集团已多年没有开设新店,北辰、尚泰中国、NOVO等多个连锁百货系统更是彻底退出市场。

百联、百盛、金鹰、新世界百货、天虹各大百货公司加大了购物中心、奥特莱斯、新兴自营业态的投入。王府井、银泰等多家百货企业更是通过“更名”的方式“去百货化”,变身为综合服务的全零售企业。

记者观察发现,2017百货店关店潮有以下几个特点:

百货关店是全球现象

主打自营模式的美国百货最为惨烈,彭尼J.C.Penney去年夏季关闭138家门店,这些门店占门店总量的13%-14%,但年营收额占比不足5%。梅西百货去年的关店计划是100家,约占到其门店总数的15%。

即便是全球公认最擅长百货运营的日本百货店,由于日趋老龄化和年轻人消费习惯的改变,三越、伊势丹、SOGO等知名百货由于业绩下滑也在不断关店。

美国是人均零售物业面积最大的国家——美国人均拥有23.5平方英尺(2.18平方米)的GLT租赁面积的购物面积(大致相当于我国GFA商业建筑面积4平方米),而加拿大和澳大利亚这一数据分别为16.4、11.1平方英尺。过多的购物中心引入了更多的百货,美国的大型购物中心往往同时设有多家百货,导致竞争激烈业绩分流,加之电子商务的发展,美国实体零售业关店潮。

我国的情况与美国十分类似,近十余年来我国购物中心物业面积猛增,很多城市几乎增加了五倍甚至近十倍的商业设施,人们的收入即便有所增加但远不及商业面积的增长,一天仍然24小时人们的业余时间并无任何增加,何况我国的电子商务市场火爆程度较美国更胜一筹。

经济越发达的区域/城市关店越多

经济发达区域/城市竞争激烈商业转型升级较快,购物中心业态也较为发达,关店数量较多,这些区域/城市已开业百货店存量本身也较大。

据记者不完全统计,去年一年,华东关停15家,西南11家、华北7家,东北2家,华中3家,西北2家。从城市分布来看,成都有8家店停业,北京7家、上海5家、重庆3家、苏州2家紧随其后。

三四线城市依然有市场

新开店数量少于关店数量,百货店总数势必在减少。但是百货店也不会因为关店而消亡,从区域来看,三四线城市以及北方市场,还是百货店的天下,尤其是河南、河北、山东乃至江苏等地。

剩者为王,核心商圈的优质百货店经过多年耕耘和升级调整,仍然会活得很滋润,比如说北京SKP、杭州大厦。

五个转型方向

百货企业在积极做出调整,转型有五大方向:

一是大型自持物业升级百货购物中心,如上海一百商业中心、宁波银泰百货东门店。

二是转型城市奥莱,如上海五角场东方商厦、北京北辰北五环店。

三是转租给家具卖场,如南京同曦瑞都、潍坊振华商厦、成都仁和春天棕北店。

四是购物中心去百货化扩容餐饮及生活零售业态,如北京长楹天街百盛、成都锦华万达广场万达百货。

五是商转办,出现在办公需求较高的北京,如北京庄胜崇光百货北馆。

值得注意的是,出于城市形象及就业考虑,加之商业物业供应过剩难以寻觅合适的接盘商户,部分业主愿意降租挽留百货店继续营业,如百盛大连长春路店和昆山店宣布停业后又死而复生。