拼多多是头猛兽,在京东、淘宝无法理解的角度从电商市场中杀出一条血路。传闻今年3月拼多多月GMV已达到400亿规模,两年多时间就达到了京东三分之一的水平。为了遏制拼多多野蛮成长对自己的反噬,京东上线“拼团”频道,阿里推出“淘宝特价版”,要在低价这个方向上与之一较高下。

不过,仔细分析了拼多多模式之后,可以断言,京东和淘宝无法在低价上同拼多多较量。想要扼杀拼多多,学习美国Brandless模式,或能实现扼制拼多多的目的。

拼多多的“低价”京东、淘宝学不会

论流量,京东和淘宝并不心虚拼多多。京东自不用说,从始至终都是腾讯电商布局中重要的合作伙伴,几年前就已打通微信发现购物入口、微信钱包九宫格入口。就在几天前,微信上线了搜索栏购物功能,结果页面显示的都是京东自营商品。在微信引流优势之外,京东还有京东APP、各大网址导航入口、与百度的“京度计划”等,论流量来源渠道完全秒杀拼多多。

(4月艾瑞移动APP指数:电子商务前五名)

淘宝虽然缺乏了微信渠道,但阿里自有的微博、UC、优酷等流量矩阵,以及号称日均PV200亿的阿里妈妈媒体流量平台支持,同样可以秒杀拼多多。从艾瑞移动APP指数上我们也能够看到,在月独立设备方面,拼多多相比手机淘宝尚有不小差距。

论品牌,京东和淘宝更远胜拼多多。淘宝十几年的口碑积累,已形成强大的品牌效应,而京东更是以正品和服务作为平台核心卖点。拼多多作为电商新秀,尤其是以低价作为平台特点,比拼品牌的话,远不如京东、淘宝,甚至连拼多多创始人黄峥都提出“五环理论”,丝毫不忌讳拼多多更偏重于三四线城市的这一特点。

论低价,拼多多显然远胜京东和淘宝一筹。京东不用说了,3C起家强调品质的平台特性,注定了其难以走低价路线。而淘宝由于阿里战略上对天猫的倾斜,以及获客成本的不断提升,性价比方面也逐渐落后拼多多。

从阿里推出淘宝特价版及京东上线拼购频道来看,双方也是要在低价这个领域同拼多多一较高下。不过,淘宝和京东无法克隆拼多多的低价。因为他们忽略了一个问题,只有在同等品质上的更低价,价格战才有意义。战胜拼多多的关键不在于产品卖得比它更低,核心是性价比更高。

在近日央视财经的专访中,黄峥曾表示,,他并不认为现在的拼多多性价比足够高,现在的基础上依然有前进空间。也就是说,目前打的淘宝、京东焦头烂额的“价格战”,黄峥还能够再进一步压缩。天浩在复盘了拼多多崛起过程后,相信黄峥此言并非一时信口开河。

拼多多能够做到比淘宝、京东低价源于两个错位优势,第一拼多多没有流量成本(或者说极低),同等质量的商品,淘宝价格永远比不过拼多多。第二拼多多轻模式极大压缩电商渠道的中间环节,作为重模式的京东,在同等质量的商品下,也无法做到价格能比拼多多更低。

要知道,在微信这个生态上,几年来大大小小的微商、社交电商平台层出不穷,包括腾讯官方在2014年推出的微信小店。拼多多能够在乱军之中脱颖而出,凭借的不单单低价一个优势,而是在同等价位上产品品质能够胜过对手,这才是其崛起的重要因素。

仅仅是低价是无法撼动拼多多地位,用户不是傻子,价格很低没品质同样会被用脚投票,在低价的同时保持一定的品质才是决定胜负的关键。哪怕只是做到同价品质略高一筹,也足以扼杀拼多多。不过,拼多多的三个优势,注定了京东、淘宝无法在“低价”上对其进行围剿。

拼多多低成本的三大杀器

不讨论品质的低价策略都是耍流氓。如果认知不到这一层,就难以了解,为什么拼多多能够在众多“微商”中突围。

从目前的情况来看,淘宝特价版和京东拼购未来只是两个结果,第一个结果,为了低价,不惜纵容假货劣货,结果不但不能阻止拼多多,还会造成对自身品牌的反噬。第二个结果,为了在同等质量上并且保持更低价,需要不断地烧钱,结果拉低了利润造成股市上的动荡,反让拼多多渔翁得利。

阿里、京东若不能解决拼多多的这三个大杀器,就难以扼杀其发展。

第一个,创业公司的运营优势。拼多多是创业公司,因此市场对它的关注在于体量增长,而不会过度聚焦业务盈利。京东就是个很好的例子,上市前京东物流一年可以烧掉上百亿,上市后就开始精打细算,甚至不惜在财报上做文章,连刘强东自己都公开调侃京东财报中有些数字虚高。阿里更是如此,任何一个利润下滑的报告,都可能造成股价动荡,万不会因为打价格战伤筋动骨。

拼多多在这方面就占尽了优势,只要用户数量在增长,GMV在增长,资本市场就会有源源不断的资金入场。正因为如此,拼多多在营收上拥有更自由的空间。拼多多联合创始人达达曾透露“拼多多没有任何的进场费,也不收任何佣金,同时,我们也没有任何的广告费用,拼多多的流量是不需要钱的。”

要知道,广告费是淘宝、京东(第三方平台业务)的营收的大头,断不可能取消,羊毛出在羊身上,被平台收了广告费的商家,必然会提高售价,赔本的买卖可没人愿意做。作为创业公司,不着急营收是拼多多相比淘宝、京东的第一个优势。

淘宝、京东能做的,只有等,等待拼多多创业公司这个身份红利消失,三方就回到同一个起跑线上。

第二个,拼多多的免费流量优势。拼多多是纯粹依附微信成长起来的独角兽,如今靠着早期的社交电商积累,独立APP的下载量不断暴涨,月独立设备规模已快追上京东。相比于淘宝、京东,拼多多的流量来源更纯粹,依靠拼团模式刺激用户通过社交链传播。不购买流量也就没有流量成本,没有流量成本同样的商品价格就可以卖得更低。

本来作为创业公司就可以不考虑利润,现在流量获取上也没有成本。京东、淘宝就无法做到流量的免费,每年在营销上的投入必然会分摊到平台商家身上。因此京东、淘宝同拼多多比拼价格,简直是以彼之短攻彼之长。

举个栗子,近日京东上线的“京东拼购”以1%佣金招商作为噱头,以此吸引商家入驻。虽然京东拼购小程序无论是界面设计还是拼购模式都同拼多多像素级相似,但是1%的佣金就决定了价格上无法形成优势,对于专注性价比的用户而言,买东西能省1%也是钱啊。京东拼购为何不免费还要收取1%的佣金, 或许是考量成本之后能让步的极限。

(App Store 中国区的免费下载榜)

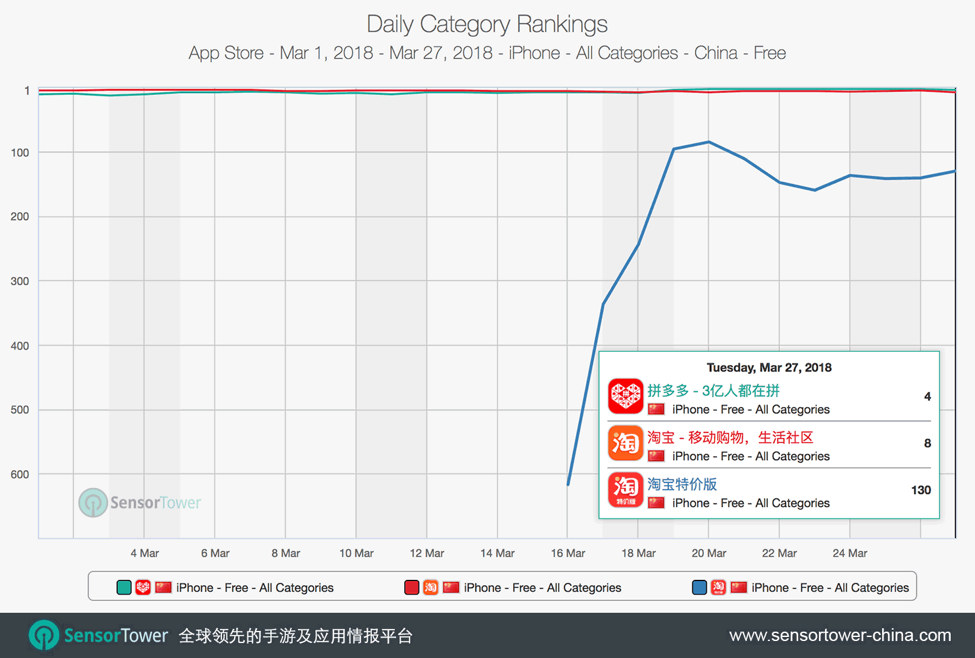

同京东维持庞大的流量来源需要不断地加码营销投入相反,淘宝特价版因为没有营销投入陷入一出场就低潮的尴尬境地。根据应用监测平台 App Intelligence 最新发布的数据显示,淘宝特价版下载量排名在130位左右,远没有同拼多多一较高下的实力。淘宝特价版下载量不高的原因必然是营销倾斜度不够,要知道为了流量阿里可没少收购互联网公司。

第三个,拼多多低成本的品控优势。拼多多商品价格虽然低,但是服务体验并不很差,至少在同等价位的产品上做的相较淘宝、京东更好。

拼多多在提升服务体验方面另辟蹊径,既没有像京东重资产模式投入巨大成本保证品控,也没有学习淘宝设立存在诸多弊端的信用评价体系(容易滋生刷单),拼多多依靠“苛政”实现低成本品控,来维护平台的服务体验。拼多多设立规则针对假货、商品描述不符合、虚假发货(兼具控制物流速度)进行重罚。

首先,对于假货,拼多多规定一旦发现,将扣除该商品历史总销售额10倍的罚款金额,用于对假货订单消费者进行赔付。作为主打低价的平台,稍有不慎就可能被假货泛滥劣币驱逐良币。这种重罚措施,一方面起到敲山震虎的作用,让假货商忌惮不敢进入平台。一方面,即使出了假货问题,罚款可以用于平息用户愤怒,弱化假货带来的信誉危机。

其次,主打低价的平台,也容易成为消费欺诈重灾区。比如说为了吸引用户购买自己的产品,进行虚假美化和描述。而虚假描述产品的结果,会造成用户纠纷。因此,拼多多规定,一经发现商家存在描述不符的情况,和假货处理规则一样,以重罚杀鸡儆猴,并10倍赔偿用户弱化影响。

最后,虚假发货规则,更多的是对于发货速度的控制,只要超出时限没有发货,同样会重罚商家。例如说以下三个情形都算作虚假发货:

1、商家上传商品物流单号后的24小时内,该物流单号在相应物流公司官网没有物流信息;2、商家上传的商品物流单号,在相应物流公司官网出现首条物流信息后的24小时内没有后续的物流信息更新;

3、商家上传的商品物流单号,自相应物流公司官网出现首条物流信息至离开首个分拨中心的时间间隔:普通地区超过48小时,偏远地区超过72小时,极偏远地区超过120小时的。

可见,相比于京东的大投入,和淘宝容易引发刷单的信用评价体系,拼多多在保障平台服务体验方面的做法简单粗暴,通过重罚手段,去解决平台假货、虚假宣传、发货过慢的问题。不过,这种手段的漏洞是对商家过于苛刻,最近就爆发了多起商家围攻拼多多总部的新闻,动辄重罚商家,显然在保证了用户权益之外,过于忽视商家的利益。

但不得不说,拼多多找到了一个低成本构建服务体验的方式(不投入过多成本,发现违规就重罚商户,用商户的赔偿安抚用户情绪)。

这三大杀器无不围绕压缩成本这一核心,这就决定了在运营成本上,拼多多远远优于京东、淘宝,因此可以说,在同样的产品品质上,拼多多总会在价格上胜上那么一筹,而这一点点的优势,就决定了在重视价格因素的消费群体里,拼多多无可战胜。

放弃模仿学习Brandless才是出路

如果只是单纯的模仿拼多多,京东、淘宝是难有胜算。要知道,京东、淘宝战胜拼多多的关键不是平台上卖得东西多便宜,而是在低价格上品质还要做到比对方好。因为在压缩中间成本方面,拼多多的三大杀器已做到极致。

但淘宝、京东并非没有任何办法,学习美国大火的Brandless或是一个出路。要知道,无论拼多多对中间层压缩到什么程度,依附在拼多多生态的商家都是为了盈利而去,也就是说拼多多虽然完成了对营收、流量、品控三方面的成本压缩,却无法对商家下手,毕竟没有了商家,拼多多优势再多也只能是无根之水。

所以说,如果把商家也去掉。在成本优势上,京东、淘宝就具备了反超可能性。

2017年正式开始运营的“Brandless”是个很奇葩的零售商,它的商品总量仅有215种,没有品牌Logo,且都是自有品牌商品。在压缩中间成本上,Brandless可以说做到了变态的地步。

首先,产品不贴品牌,因为在美国的税收模式里,不贴品牌的产品可以省掉一笔不菲的“品牌税”。其次,Brandless用自有品牌、极简包装以及跳过经销环节,直接面向顾客等方法,极大的降低了成本。最后,Brandless极致的消减SKU数量,它的商品总量仅有215种,大大减少了生产成本。

当然,淘宝、京东必然不可能自己亲自生产并销售来抢夺平台上商家的生意,却可以单独成立一个特殊的公益电商平台。

类似一个公益版的Brandless,这个平台不允许品牌商品上线,只允许制造厂家直供,而且只有符合平台品质标准的产品才能上架。彻底实现商品由工厂直达到用户手中,消除所有中间的流通成本。连商家这个中间层都彻底消除,就像低配版的网易严选,在价格方面就能做到比拼多多更极致。