今年2季度以来,随着美元持续走强,人民币兑美元的离岸价已经贬值4%。

面临汇率贬值压力,一般国内政策有两种应对模式:日本模式和俄罗斯模式。下面问题来了:这两种模式分别带来什么结果?我国会采取哪种模式?

日本模式保汇率,股市暴跌房价暴跌

先来回顾下历史上日元大幅升值的背景和日本央行的应对措施。

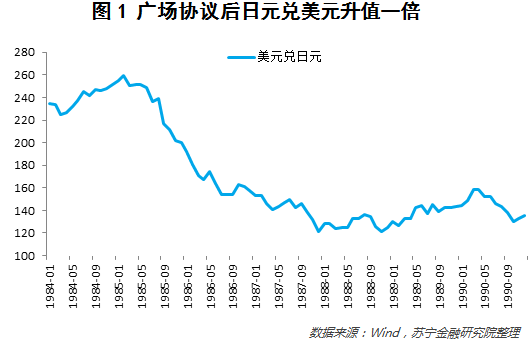

1985年9月,美国和日本等国家签订广场协议,决定通过日元升值来解决日本对美国的贸易顺差问题。从数据来看,日元兑美元从1985到1987年大约升值了将近一倍,从1美元兑换240日元升值到1美元兑换120日元附近(参见图1)。

为平抑日元升值压力,日本央行采取宽松货币政策,积累了资产价格泡沫。

1985年以后,日本央行不断调低基准利率,贴现率从1985年初的5%不断下调至1987年初的2.5%,并维持这一低利率水平到1989年。

另外,日本央行也加大基础货币投放来缓解日元升值压力,1985年后基础货币增速基本保持在10%以上。

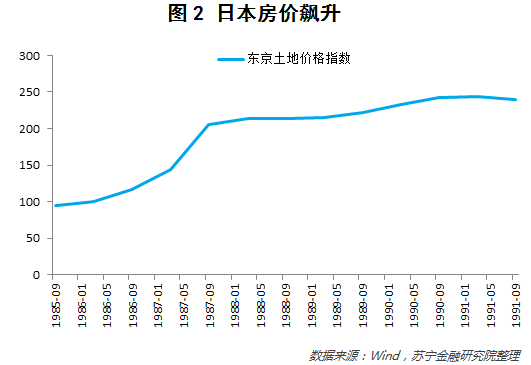

由于日元升值损害了出口部门的竞争力,流动性普遍进入资本市场,房价和股票价格出现飙升,资金空转现象严重(参见图2)。

更危险的是,日本银行业投资了大量的股票和地产类贷款,金融体系对资产价格的敏感度在提升,金融危机在酝酿。

从经济基本面角度,日本央行应该通过汇率贬值来释放出口部门的压力,恢复自身的竞争力。从资产价格角度,日本央行应该通过稳步的紧缩政策来使股票市场和房地产市场缓慢降温。

最终,日本央行实施了快速紧缩的货币政策,刺破泡沫,保汇率而弃房价。

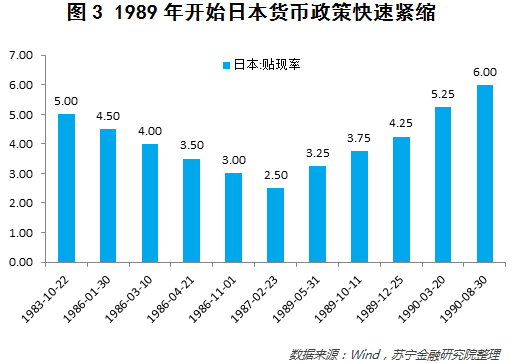

1989年5月开始,日本不断上调基准利率,贴现率从1989年初的2.50%快速上调至1990年初的5.25%,并在1990年8月大幅上调至6.00%(参见图3)。这意味着日本央行花了三年多的时间进行宽松,但只用了一年多的时间就紧缩回来了。

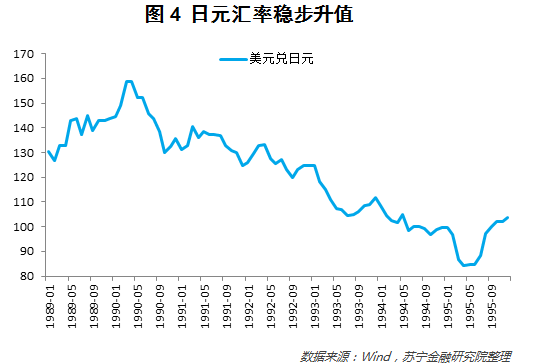

这让日本经济付出了惨痛的代价,不仅股市、房市暴跌,而且资产价格崩盘引发银行坏账,经济进入资产负债表衰退。比如日经225股票指数从1989年底的高点38957暴跌64%,跌到1992年8月的14194,但是日元汇率基本保持平稳,1990年后日元兑美元甚至继续保持升值的态势(参见图4)。

俄罗斯模式保房价,汇率暴跌资金外流

再来回顾下历史上俄罗斯面对卢布贬值压力的经济背景和采取的措施。

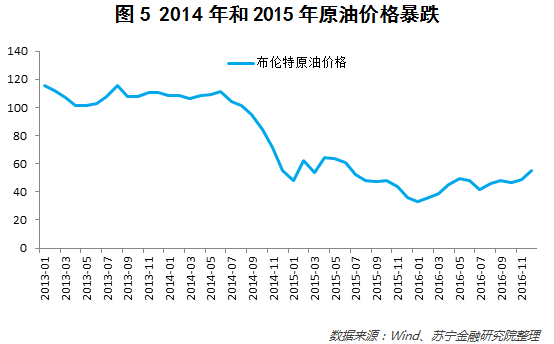

众所周知,石油是俄罗斯经济的支柱产业。石油及石油制品出口占俄罗斯出口总额的48%,而出口占俄罗斯GDP的27%左右。从2014年开始,随着原油需求走弱以及美国原油产量不断抬升,原油价格在2014年下半年出现暴跌,从2014年6月的111美元/桶跌至2016年1月的33美元/桶(参见图5)。

原油价格暴跌引发俄罗斯卢布贬值压力,资金大幅外流——2014年3季度,俄罗斯资本外流开始变得严重,当季大约有100亿美元资金外流,到了4季度资本外流金额达到了创纪录的300亿美元。

为应对资金外流,俄罗斯央行不断上调基准利率,但紧缩的货币政策无疑对房地产市场不利。危机前,俄罗斯房地产市场处在比较繁荣的阶段,2011年到2013年俄罗斯的个人贷款增速均维持在30%左右,而同期的住宅完工数增速也在不断抬升,从2011年1季度的-1.0%提升到2014年1季度的20.1%。危机后,俄罗斯不断上调基准利率,2013年底俄罗斯基准利率是5.5%,到2014年底已经上调到17.0%(参见图6)。

彼时,从经济基本面来说,要想拯救油价暴跌引发的经济衰退,必须采取适度宽松的政策;但从汇率层面来说,要想维持卢布坚挺,就必须采取紧缩的货币政策,但利率的抬升很可能使得房地产市场出现大幅调整。

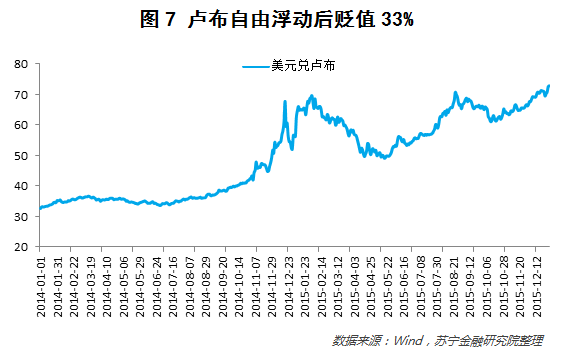

最终,俄罗斯央行于2014年11月10日宣布允许卢布自由浮动,相当于俄罗斯选择了通过货币贬值来释放压力的政策。

政策宣布后,俄罗斯卢布汇率经历自由落地式贬值,从2014年11月至2015年1月,两个月的时间里,卢布贬值33%。如果从2014年7月开始计算,那么卢布贬值幅度高达50%(参见图7)。

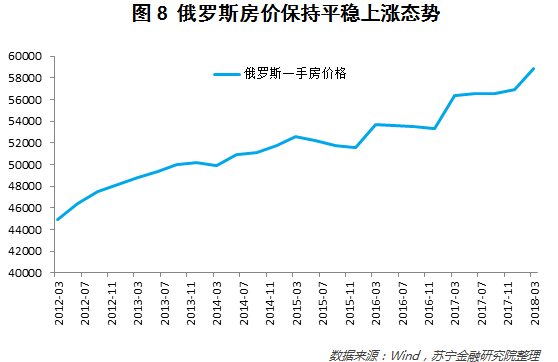

但是,汇率贬值释放了经济的压力,卢布充分贬值后,俄罗斯央行顺势下调了基准利率,利率上涨对房地产市场的冲击得到迅速缓解,资本外流规模也出现下降。最终,俄罗斯房价没有受到太大的负面影响,基本处于一个上升趋势中(参见图8)。

保汇率vs保房价两种模式的启示

那么,回顾日本保汇率模式和俄罗斯保房价模式,对我们有哪些启示呢?

一是里子比面子重要。保汇率和保房价,无非是面子和里子的问题,保汇率的话,就是在国际市场上赢得了面子;保房价的话,对内需来说就是保住了里子。在贸易争端不断加剧的国际环境下,面子已经不太值钱,所以保房价的意义要明显高于保汇率。

二是保汇率的负面影响是经济崩盘,保房价的负面影响是通胀走高。保汇率的模式下,紧缩政策最终会刺破资产价格泡沫,那么后续引发的经济衰退就很恐怖,可能需要长达数十年的时间来恢复元气。保房价对经济的负面影响较小,因为汇率贬值预期得到集中释放之后,通常会在半年之内稳定下来,这时保房价的负面影响是通胀会走高,因为货币贬值后进口商品更贵了。

三是大幅贬值对普通居民影响较小。汇率大幅贬值,对产业来说,依赖进口原材料的行业受损,但依赖出口的行业受益,因为贬值后以本币计价的进口商品的价格更高了,但以外币计价的出口商品的价格改善了。对居民来说,高收入阶层受汇率大幅贬值的影响较大,相同的人民币资金转移到国外能购买的国外资产缩水了;但对普通大众来说影响较小,顶多每年一次的出国旅游需要积攒更多的人民币。如果是房价出现暴跌,那对普通人会有非常大的影响,甚至有房贷的人会选择违约。