山雨欲来风满楼。

炎热的6月中下旬,正值端午小长假,上海市浦东新区康桥路1720号经侦支队大厅内人头攒动,2个狭小的窗口接待着从四面八方赶来报案的投资人。窗口贴着一张通知单,写明了报案所需材料、目前案件情况和官方通报途径,窗口接收的材料已经叠了厚厚三摞,大厅内的气氛异常压抑。

距经侦支队十多公里的陆家嘴世纪金融广场27楼,一家P2P公司的大门上,赫然贴上了大大的X字形封条。至此,对外宣称具有央企背景、并号称交易量达800亿元之巨的知名网贷平台唐小僧,以这种方式向外界宣告了爆雷的事实。

但仍然有不少投资者对此感到疑惑,在他们印象中,在电梯、电视剧、综艺节目中经常露面的唐小僧,似乎永远都不会缺钱。一位不愿具名的业内人士透露,唐小僧每年广告投放金额保守计算也在5000万以上,在网贷线下推广被限制后,在网剧中插播广告就成为互金平台的首选。资事君(ID:zishijw)采访到的一位投资者如此说道:“如果没打算好好做,为什么还要投那么多钱打广告?”

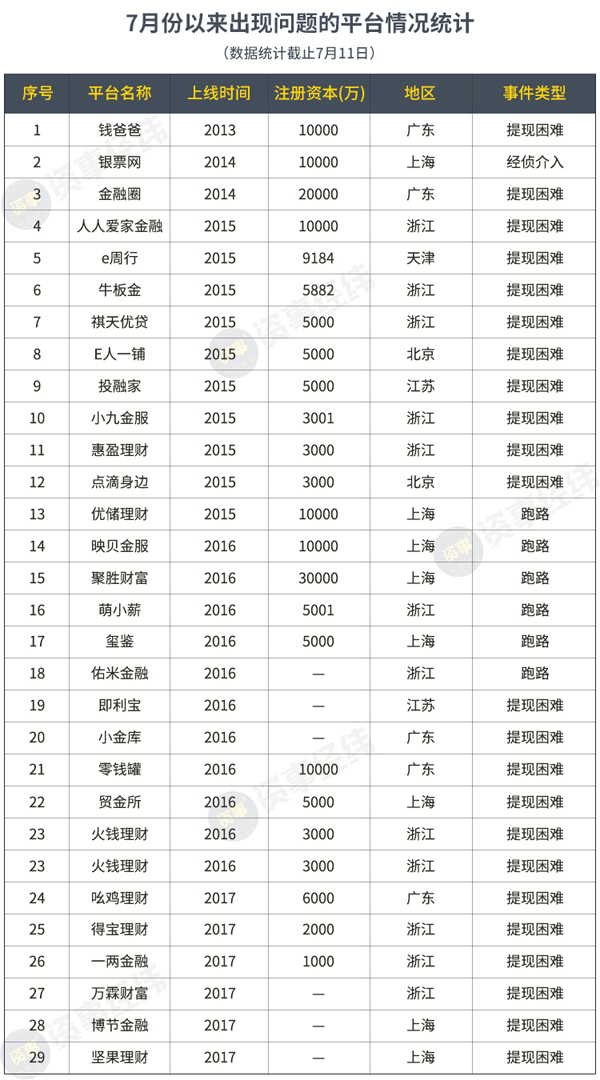

唐小僧出事,只是近两个月以来网贷行业“爆雷潮”的一个缩影。据统计,6月以来有近90余家P2P平台爆雷,而在7月短短的10天时间里,又有29家P2P平台爆雷(见下图),主要集中在江浙沪一带,而此前的“互联网金融创新之城”杭州,近期也成为“重灾区”。截止发稿之时,又有投之家、一财金融、十六铺金融、惠民益贷等近十家网贷平台发布清盘、逾期公告,且有愈演愈烈之势。

如此集中爆雷,即便是放在过去几年强监管背景下,也是不多见的。与此同时,已经延期一年互联网金融风险专项整治工作,近期决定要再度延期。那么,网贷行业究竟出什么问题了?

市场不好还是自身问题?P2P平台频繁爆雷

想要讨论这个话题,还需站在宏观层面来做分析。如今我们正处于一个信用紧缩时期,去杠杆力度大,社会融资成本高,很多企业的流动性风险相继出现,债务违约风险逐渐攀高。据券商中国不完全统计,2018年以来,先后发生26起债券违约事件,涉及金额265.87亿元,其中不乏神雾环保、中安消、富贵鸟、上海华信、永泰能源、凯迪生态等知名企业或上市公司。

违约之后,不少上市公司股价暴跌,部分股价遭遇腰斩,导致股票质押率下降,上市公司由于缺钱,就会把存在网贷平台的钱取走。如同被推倒的多骨诺牌,有些抵抗能力较弱、资产安全较低的平台产生逾期和挤兑情况,大量的逾期和负面消息,又会引起投资人的流失,产生恶性循环。

另外,资事君注意到,数家倒闭的平台在公开信中,均提到了P2P备案延期导致危机发生。据了解,大多数网贷平台为了合规,纷纷粉饰其业务,或者做面子工程,以图蒙混过关,延期消息出来之后,问题也随之暴露,平台压力陡增,那些本身模式就有问题的平台,一下子受不住这么大的压力,只能提前宣布倒闭。

更为严重的是,投资者信心受挫,流动性风险甚至在合规平台间传导,全行业面临信任危机。众所周知,金融产品买卖的基础就是信任,一旦信任失控,变相自融、非法集资等恶劣平台会加速崩塌,但也会“误伤”合规平台,造成整个行业的挤兑潮,爆雷现象也就不足为奇了。

如此集中爆雷,让许多投资人损失惨重,在这里也要提醒投资人,目前全国银行存管、ICP认证、三级等保的平台也就100-200家左右,选择这类平台投资一般都不会有太大风险;同时,多了解平台信息披露、风控体系,一般技术实力和传统金融机构经验并存的平台,更值得投资;平台高管团队和平台合作伙伴也是一个考察维度,总之在当前动荡期,审慎选择平台尤为重要,毕竟一地鸡毛的事在网贷行业已经太常见了。

在资事君看来,短时间内的集中“爆雷”未必是坏事,它属于行业进行自我净化的正常阶段。“丛林法则”适用于所有行业发展,P2P行业也不例外。随着金融监管进一步收紧,荡清行业污垢之后,网贷行业将迎来有序、健康、稳定发展,覆盖银行等金融机构无法提供资金支持的领域,并推进中国数字普惠金融发展。

金融风险专项整治为何再次延期?

据了解,互联网金融风险专项整治工作,自2016年4月就已展开,原定于2017年3月完成,后决定延期一年左右,2018年6月作为最后的期限接受监管验收。不过,这一时限再次延期。近日,领导小组制定了互联网金融风险专项整治下一阶段的工作方案,根据方案,P2P网络借贷和网络小贷领域清理整顿完成时间,延长至2019年6月,其他各领域重点机构应于2018年6月底前,将存量的违规业务化解至零。

那么,为什么互联网金融风险专项整治一而再、再而三延期呢?

回顾中国互联网金融发展,随着P2P市场规模不断递增,各平台风控水平不一,由此造成的跑路潮不断,给P2P行业蒙上了一层阴影,也给金融监管带来一系列难题。而大多数投资人并不具备独立判断底层资产风险的能力,也不具备承受风险的能力,网贷平台以高风险的资产面对低风险承受能力的普通人,是网贷行业所存在的最难调和的问题。

资事君(ID:zishijw)认为,专项整治再次延期,间接表明了互联网金融领域的风险隐患依旧突出,当前整改期的一系列政策组合拳非但不会退出,未来有可能进一步强化。另一方面,受“6.30”大限以及“备案延期”影响,不少投资人开始出现恐慌情绪,影响了其投资信心,间接导致这一轮的行业流动性危机。此次金融监管再次延期,表明监管部门未来将有力肃清行业乱象,也由此提振投资人、平台从业者信心,对于整个网贷市场的健康发展意义重大。

另外,备案延期也是不少平台及投资人关注的焦点话题,在资事君看来,备案落实难是最主要的原因。据了解,P2P企业备案需要满足四个条件,第一为银行存管,第二为存量、资管业务处置,第三为信息披露,第四为ICP互联网信息服务经营许可证和国家信息系统安全等级保护三级认证,而满足上述备案条件的P2P企业几乎没几家,这也造成了监管当局对P2P的监管备案谨小慎微,这种情况下备案时间延期也就可以理解了。

据财经网最新消息,在网贷备案确定推迟1-2年的情况下,北京市拟推出一个网贷平台的白名单,推出白名单制度主要是保障已经验收合格的平台的权益。据悉,几家已经通过网贷备案前期验收的企业可能会首批进入该白名单。业内人士指出,白名单的出台,能够为投资人的投资安全系数提供较大保障,助推网贷行业走出“动荡期”。

而互金领域风险整治的难点,主要体现在不少平台规避监管,往往通过不断迭代、换马甲的方式,让监管无从下手,同时全国性的金融监管需要中央及地方金融单位之间高度配合,然而我国目前的金融监管体系还未完善,需要一个调整的过程。此外,针对网贷行业的法律法规还不健全,如何甄别合法平台与非法平台尚存争议。

综上所述,金融整治要做好打“持久战”的准备,未来一两年将进入“深水期”,网贷平台也将迎来“血与火”的洗礼。

投入数百万做整改验收,P2P平台如何平稳度过监管期

据《2018年6月网贷平台发展指数评级》数据显示,截至2018年6月底,北京、上海、广东正常运营的网贷平台数量跌破1000家,总计998家。另据数据显示,目前贷款余额前100名的平台累计贷款余额占整个行业的比例约为70%,行业壁垒已初步形成,平台竞争成本将越来越高。随着金融整改、备案延期以及马太效应,未来将有更多平台退出。

不安情绪在蔓延着,某网贷平台负责人向资事君(ID:zishijw)如此形容当下的心情,“就像打怪升级,随着退出的平台越来越多,下一关反而越来越难打了。”他表示,平台已投入银行存管费、会计师事务所审计费、等保测评费等数百万的合规成本,倘若最后不能通过整改验收,那对平台而言将是巨大打击。而在上述千余家网贷平台中,此类处境的平台不在少数,为了能尽快通过备案,大部分平台都开始按照监管要求收紧业务,这导致平台开始流失投资人,业务发展受到较大冲击。

对于身处“冰与火”之中的网贷平台而言,如何平稳度过趋严的监管期才是最重要的。对于合规经营平台来说,目前受行业流动性紧张波及,平台也陆续出现逾期、跑路等行业乱象,且未来将愈演愈烈,严重打击着投资人的信心。资事君(ID:zishijw)认为,越是这种情况,P2P平台就越需要向市场释放利好信号,比如向监管层、公众投资人披露合规性审查报告,增强与投资者沟通互动等,借此消除投资者的疑虑,夯实自身业务,争取早日通过备案。

另外,由于目前金融强监管以及经济形势恶化,P2P平台运营成本和合规成本将大幅增加,市场资金持续吃紧,借款人大量逾期倒闭,让P2P平台缺血严重。这种情况之下,部分中小平台转型为科技金融公司,围绕科技赋能开展金融外包服务,具体来说就是向各类持牌金融机构提供精准获客、风控模型、贷后管理、客户体验、后台运营系统升级等技术输出,赚取相应的消费金融贷款撮合服务费用。

时下,P2P网贷行业正处于大洗牌阶段,任何风吹草动都会“惊起一滩鸥鹭”,未来一两年波澜壮阔的整改行动,必将为日后网贷行业繁荣发展作出最好的注解!