2018年3月,京东金融高达130亿的B轮融资的消息就“引爆投资圈”,据称领投的是中金、中粮等巨头,并于3月底签署法律文件、4月完成打款,投后估值1650亿~1900亿。

2018年7月12日,京东金融正式宣布:已与中金资本、中银投资、中信建投和中信资本等签署了涉资130亿的《增资协议》,9月底之前完成打款,投后估值1330亿。

时间拖了四五个月,估值缩水20%,说明投资圈对京东金融存在较大分歧,即便估值降至1330亿也只获得部分投资人认可。

京东金融“脱胎”始末

京东金融成立于2013年10月,年末推出的第一个产品属于“池保理业务”名为“京宝贝”。所谓“池保理业务”,是指供应商将应收账款转让给保理商获得资金融通。

“京宝贝”的主要服务对象是京东自营业务的供应商。例如京东欠某供应商100万,供应商资金周转困难,通过申请“京宝贝”可以获得50万~80万贷款,按日计息。

2014年10月,京东又推出了面向开放平台第三方供应商的“京小贷”业务,最高额度500万元,放款到京东钱包。

京东2015年报披露,与金融产品相关应收账款余额为64亿元,相当于营收的3.5%。

2016年1月,京东金融完成A轮融资。红杉中国、嘉实投资、太保合共投入66.5亿、获得14.26%股权,投后估值466.5亿。

2016年末,与金融产品相关应收账款余额为143亿元,相当于营收的5.5%。2017年3月,京东金融被彻底剥离,对价为143亿现金。京东不再持有任何股权,但京东金融的实际控制人仍为刘强东。相当于用143亿元买下一个内有143亿元的钱包。一年后这“钱包”值1200亿!

假如国有企业一把手这么干,性质就严重了。京东股东对此无动于衷,说明2017年京东金融对他们而言轻如鸿毛。大洋彼岸的他们可知如今,与京东没有股权关系的京东金融值200亿美金,比京东的三分之一还多?

2018年3月开始的B轮融资,7月份最终落实全部投资者,133亿资金将于三季度结束前到账,投前估值1200亿。此间有投资机构声称“京东金融市价1200亿,8折拿货,按960估值进场”,但真实性无法确认。等京东金融提交招股说明书时,才能真相大白。

曾经是“温室里的花朵”

京东金融的支柱业务至今仍是供应链金融和消费金融。

供应链金融两大主要产品是“京宝贝”和“京小贷”,它们的规模、成因与京东应付账款有“微妙关系”。

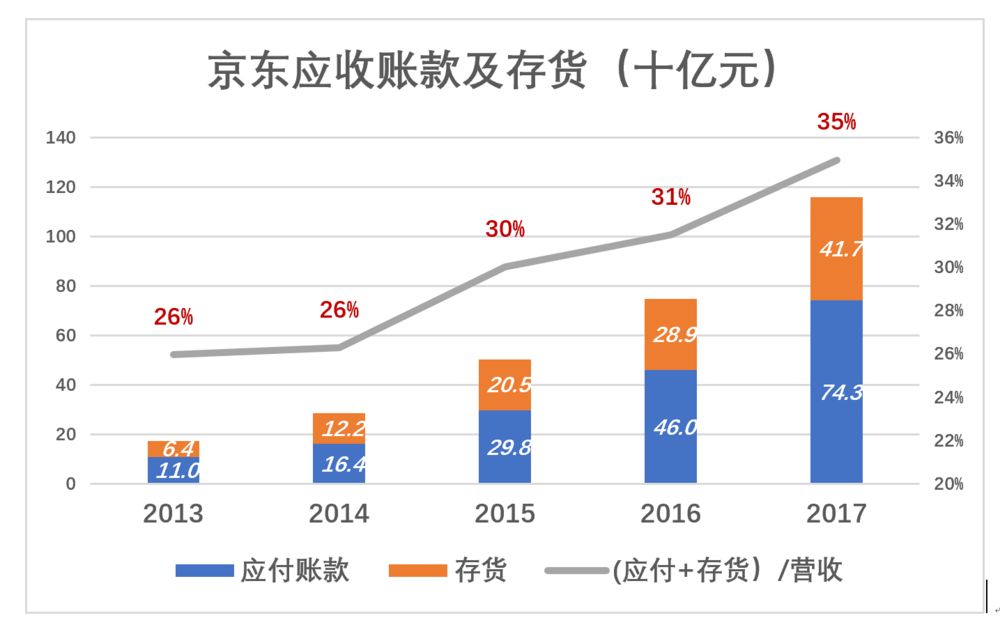

2014年~2017年京东应付账款平均账期分别为41天、44天、52天和59天。截至2017年末,京东应付账款743亿,为2013年同期的675%,年均复合增长率为61.1%。

应当注意的是,京东只有在收取消费者货款之后、支付供应商之前才会形成“应付账款”。但对供应商而言,把商品放到京东仓库之时就已开始面临资金压力了。2014年~2017年京东存货周转天数分别为34.8天、36.4天、37.6天和38.1天。截至2017年末,京东存货417亿,为2013年同期的653%,年均复合增长率为59.9%。

综上所述,截至2017年末,京东应收账款及存货合计1160亿,为2013年同期的667%,年均复合增长率为60.7%。

按2017年的平均数据,一批货物进入京东仓库后38天才能卖完,京东确认应付账款后供应商还要等59天,总共要等97天才能收回货款!

供应商资金紧张与京东压货、压款存在因果关系;供应商资金张是京东供应链金融增长的驱动力;供应商从京东贷到的钱,本质上就是京东欠供应商的!

截至2015年末,京东供应链金融的服务对象已经覆盖了10%的商家。

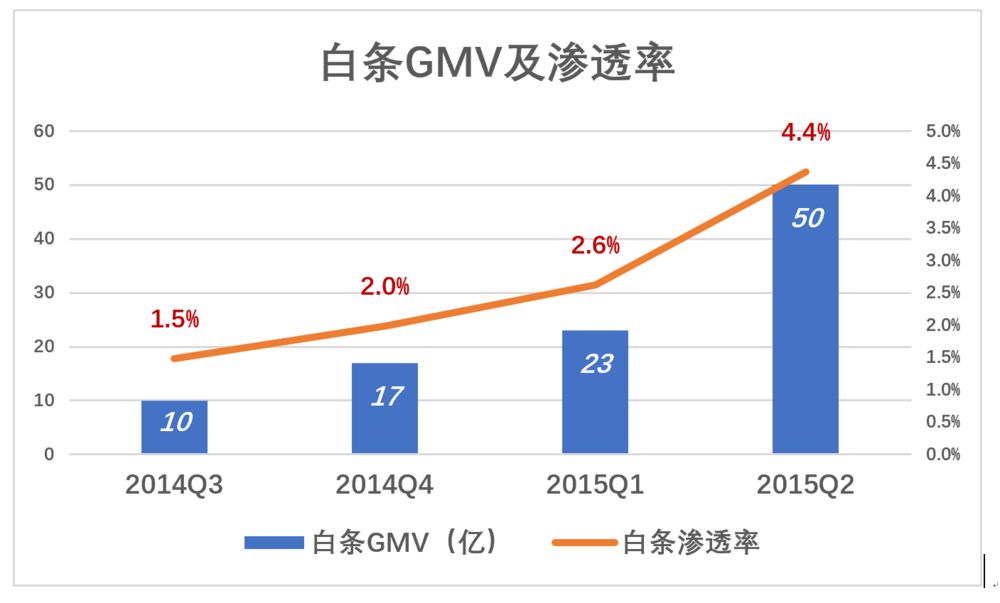

京东消费金融始于2014年2月上线的“京东白条”。京东金融投资建议书提供了4个季度的白条交易金额(GMV)。其中2015年Q2的白条GMV达到50亿,占同期GMV的4.4%。而2014年Q3的“白条渗透率”仅为1.5%。

2015年12月的这份《投资建议书》显示,2015年Q2白条活跃用户约为160万个。平均每位活跃用户贡献了3000元白条交易金额,而同期京东商城活跃用户一个季度的花销约950元。可以推测:白条用户主要是那些购买“大件”3C(特别是手机)的消费者。

(摘自2015年12月《京东金融投资建议书》)

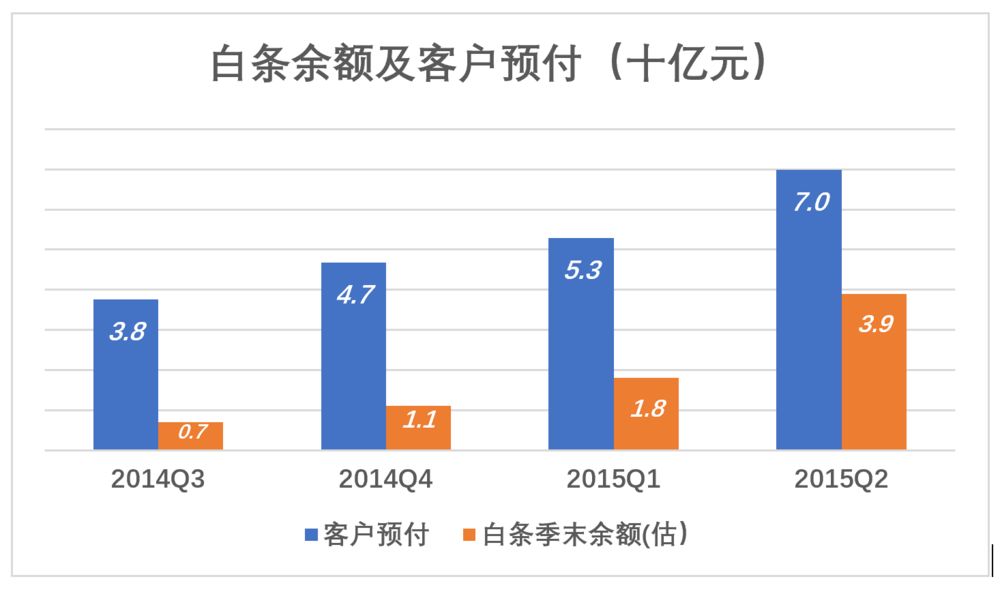

把上面这个图表中的“白条季末余额”与“季末消费者预付”对比,发现一个有意思的现象:客户预付远大于白条余额。理论上讲,京东不需要融资就有钱向消费者“放贷”。

“放贷”为啥打引号,因为可能根本不需要放贷。

根据“京东白条”业务流程,从用户消费之时就开始计息,但京东并没有立即向供应商支付货款。假如账期是60天,只要用户在60天内还清欠款,京东金融可以不出一分钱白赚利息。假如用户12个月还清,京东金融也能省2个月的资金成本。

(摘自2015年12月《京东金融投资建议书》)

互联网金融公司的三个“命门”是获客难、资金成本高、资产端缺少靠谱的项目。

每获得一个注册用户的成本高达数百元;承诺给投资者的年化利息很少低于12%,18%、20%也很常见(这是互金平台的资金成本);收益稳定、风险较低的项目哪里找?

别的不说,假设京东金融4亿注册用户300元一个地去拉,要花1200亿,B轮投前估值可能就来自这道简单的算术题。

孕育于京东生态圈中的京东金融,至少在获客成本和资金成本方面,较其它互金公司有极大优势,资产端的风险也小得多。但坏帐率高于蚂蚁金服。

假如不看拼多多与微信的寄生关系,成立第三个年头交易金额做到1400亿、用户接近3亿,这家电商真神了。

同样,单看2013年底才成立京东金融也是神一样的存在。但压着供应商的款向供应商放贷,收了一部分客户的无息预付款向另一部分客户放贷,不立即向供应商付款却立即向白条用户计息。这些都不是正大光明的商业模式,而且离开京东生态圈根本玩不转。京东金融这株“温室里的花朵”还是“妖花”。

本文无意做任何道德评判,但“温室”是有天花板的,京东商城规模扩张已经放缓,京东金融必须“走出去”,这是拆分的首要原因。

个人资产水涨船高、200亿私募到手、有机会到A股“割菲菜”,这是拆分的另一个重要原因。

离开“温室”与其它互金公司一样高成本获客、一样高成本融资,一样到资产端寻寻觅觅……京东金融能否继续“茁壮成长”有待观察。

“去金融化”只争朝夕

2013年10月京东金融成立时的定位就是 “一站式在线投融资平台”,宗旨是“为用户创造更多消费”以及“陪伴中小企业持续发展”,其实就是消费金融和供应链金融。

2014年1月提交招股文件中称:“我们的业务规模无疑会令我们成为互联网金融的活跃参与者。我们已经推出多种金融产品,包括为供应商服务的供应链金融产品。”

百度“京东金融”获得的第一条结果就是“京东金融_互联网专业投资平台_风控严格_安全放心。”

第二条是“京东金融-中国互联网金融综合服务平台|能赚闪借会花!”

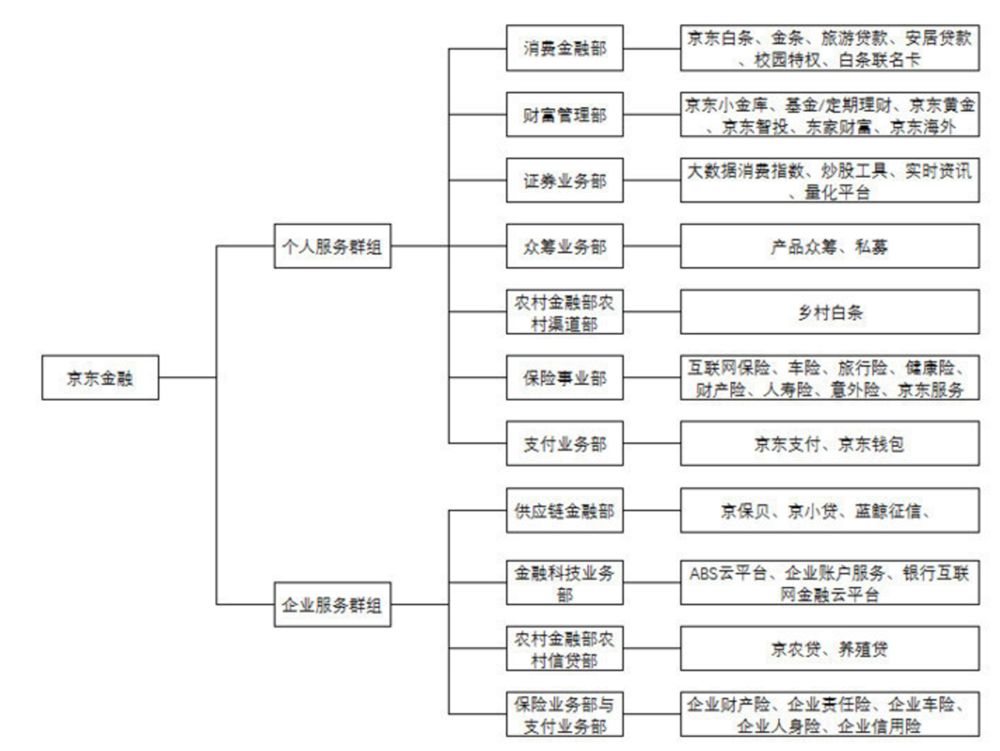

第三条是已经修正的“百度百科”,上来一句“京东金融“定位为服务金融机构的科技公司。”但第二句便露了马脚:已建立起十大业务板块——企业金融、消费金融、农村金融、财富管理、支付、保险、证券、众筹众创、金融科技、海外事业。

2015年12月《投资建议书》对京东金融业务布局归纳如下:

2018年京东金融重组为“个人服务”和“企业服务”两大群组,11个业务版块,但其中只有“金融科技业务部”算是“服务金融机构”的部门。好比走进“XX科技公司大厦”,看到各间办公室门上挂着“XX金融”、“证券”、“保险”这样的牌子,会以为进错大厦了。

京东金融试图“去金融化”有两方面的原因:

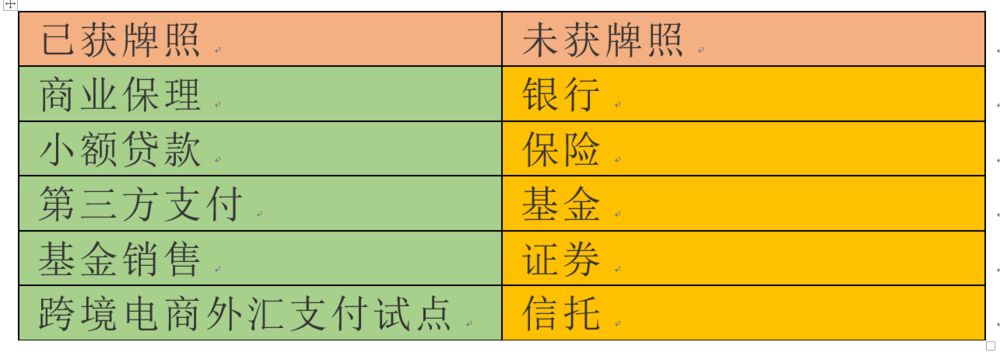

一是定位为金融公司将面临严厉的监管,并且把自己放到与强大的传统金融机构竞争的位置,九死一生。再说想干金融也得有牌照呀,看看京东金融拿到什么牌照、没拿到什么牌照。自己做不了金融机构只能“服务金融机构”。

二是估值。金融机构估值水平远低于互联网公司。以众安在线为例,2016年人保财险已赚保费和净利润分别为众安的 84倍和1923倍。众安在线上市后,市值一度达到人保的二分之一!中国不缺巨型金融机构,最新世界500强中有10家中资金融机构,京东金融们没来由往它们堆里扎。

因此对外宣示自己是“金融科技公司”,“为金融机构提供技术能力”成为风潮。

京东金融原本是B2C,B是京东金融,C是中小企业或个人消费者。2018年初CEO陈生强在博鳌亚洲论坛称,京东金融的核心商业模式是B2B2C(中间多出来的B是金融机构),盈利模式也要从资产方式获利变成服务方式获利。

将来要输出给金融机构的技术能力从何而来?当然要在实际研发与运营中逐步积累,需要真实场景下的海量经验和数据。闭门造车的“金融科技”很难被金融机构所接受。

京东金融2017年活跃用户仅1800万,100多亿营收主要来自消费金融和供应链金融,为金融机构提供科技服务收入“上亿”,也就是1%左右。

截至2018年3月31日,支付宝已经服务了约8.7亿活跃用户,其中国内活跃用户数已达5.52亿。目前技术服务已经与金融收入相当,预计2020年后者将跌到10%左右。

相比之下,尽管京东金融从善如流,方向感和路径都对,但起点低、起步晚,搞不好会“一步赶不上、步步赶不上”。

在京东金融分拆过程中,与投资者签署的协议包含赎回条款。主要内容是假如京东金融未在约定期限内上市(Qualified IPO),需要在180天内向投资者赎回股权并按年息8%支付利息。据悉协议规定的最后上市限期为2020年(未经官方证实)。

A股远不如香港好混,众安的“金融科技”概念和小米的“互联网公司”定位,并未被香港监管机构质疑,致使部分投资者入瓮,小米市盈率甚至比腾讯还高一大截。但小米想在A股获得“互联网公司”标签却被证监会“84问”撅了回来。

2020年,京东金融要证明自己不是金融机构而是金融科技公司,只有拿营收结构说话,打不了马虎眼。2017年才1%,2020年要高于50%,难度非常大。套用一句非常俗的话——留给京东金融的时间不多了.。

- 蚂蚁金服

- 刘强东