电商造节不仅是为了促销、回馈消费者,更是平台综合实力的大练兵。这不,618结束1个月后,京东又启动了8.8购物节,主打线上线下融合升级,这也是京东与全球零售巨头沃尔玛第二次联合启动8.8购物节。

据悉,本届8.8购物节于7月19日启动,持续到8月15日,最大亮点莫过于京东和沃尔玛将用户、门店、库存互通的“三通战略”全面升级为“三通2.0战略”,深化供应链合作,扩大全渠道零售布局,为消费者提供线上线下无缝连接的购物体验。

那么问题来了,本届8.8购物节与去年有何不同?能否成为线上线下融合的范本?

京东、沃尔玛联手造了个8.8购物节

2年前,618硝烟刚刚散去,京东便宣布与沃尔玛达成深度战略合作:一、京东收购1号商城主要资产,沃尔玛持有京东5%的股权;二、沃尔玛全系门店入驻京东,沃尔玛门店接入京东到家+达达。2年后,无论是财务投资还是业务增长,沃尔玛都从与京东的联姻中收获实实在在的好处。

财务方面,京东2017年年报显示,截至2018年2月28日,沃尔玛持有京东10.1%的股权,为第三大股东,而京东股价从2年前的21.06美元涨到如今的37美元左右,股价上扬带动市值水涨船高,加上沃尔玛持股比例增加,投资回报着实可观。

业务方面,从2017年开始,京东与沃尔玛的合作不断升级,从京东到家的入驻到仓储数据的全面打通。今年618期间,截至6月16日,沃尔玛在国内线上销售额同比增长250%。2018财年沃尔玛总收入超过5000亿美元,创历史新高,在财报中特意强调了与京东、京东到家的合作。

显然,尝到甜头的沃尔玛没理由不与京东继续深化合作,进一步挖掘合作潜力。如果说去年8.8购物节还略显稚嫩,更像是试水,那今年则走向成熟,合作力度和深度更胜去年,亮点频频。

一方面,本届8.8购物节促销周期更长,接近1个月,为消费者提供海量劲爆价畅销品,而且首次通过AR和微信扫码购派发超过1200万张线上线下通用的电子优惠券,从去年6个城市试点扩大到180个城市400多家沃尔玛门店。

另一方面,库存打通一直是双方合作的重点,通过线上线下门店的相互渗透实现互通,开创性地试点部分库存商品共享,在供应链和后台技术方面进行更深度的融合。截至今年6月底,京东与全国29个城市180家沃尔玛门店实现部分商品的库存打通,未来还会推广到沃尔玛全国400家门店。

同时,为了不断提高履约时效,京东到家与沃尔玛对店内拣货区进行升级,打造全品类拣货区,双方还协同构建以仓配一体化为核心的前置云仓,使沃尔玛能够以更“轻”的形态扩大覆盖区域,收获更多消费者。

一言以蔽之,依托三通2.0战略,本届8.8购物节为消费者带来了更多商品、更好优惠和更多样化渠道,从而满足消费者不断提升的需求,有望成为全渠道购物节的样本。

京东、沃尔玛貌合神离?其实互相开放

事实上,京东、沃尔玛联姻2年来,一直不乏对二者合作前景唱衰的声音,认为貌合神离、互相防范。一些悲观者的观点是:如果沃尔玛将核心资源和能力与京东共享,将培植出一个强大的对手。在我看来,外界对京东、沃尔玛合作的担忧、质疑,本质上是对双方互相开放到何种程度持有疑虑。

去年7月,京东掌门人刘强东提出“第四次零售革命”理论,核心是无界零售。为了在零售变革前夜抢占先机,京东宣布从线上线下最大零售商转型为零售基础设施提供商,从一体化走向一体化开放,为品牌商、零售商提供营销、供应链、物流等各种工具和服务。

同时,刘强东反复强调京东不做帝国,而是要打造互利共生的盟国生态,前提便是开放,京东摆出“俯身为路”的谦卑姿态。至此,开放像零售一样,成为京东的基因。当然,京东一体化开放也有现实的营收考量,服务收入占比仅为8.4%,开放有利于将服务打造成营收引擎。

“京东是一个线上零售企业,沃尔玛是一个线下零售企业,如果不足够开放我们根本不可能坐到一块去。”京东商城大快消事业群总裁王笑松透露,此次沃尔玛的开放程度是自己之前没有预料到的,与京东合作可以使线上线下成为一个完整、全方位的消费闭环。既然其开放意愿如此强烈,那外界担心沃尔玛“养虎为患”就显得多余。

数据最具说服力。今年6月,沃尔玛在京东到家平台上的销售额是去年同期3.5倍,京东平台上的沃尔玛官方旗舰店粉丝数超过130万,沃尔玛全球购官方旗舰店拥有10多万种商品,今年上半年销量同比增长500%。用王笑松的话来说,京东和沃尔玛的关系好比“结婚”,现在双方正处于“蜜月期”。

在我看来,京东与沃尔玛在数据、供应链等方面互相开放,不仅是为了磨合取得丰硕成果,还有树立无界零售样板间的考量,将双方合作打造成引领行业的风向标。

一方面,如果双方对开放有所保留,那不利于京东后续赋能传统零售商,后者对于合作的广度、深度和前景难免存在顾虑。要知道,沃尔玛入股京东、京东到家且达成深度战略合作尚且如此,那些与京东没有股权关系且体量较小的传统零售商更加担心无法获得应有的重视。

另一方面,传统零售商都有一个电商梦,京东助力沃尔玛成功圆梦,双方在用户、门店、库存互通积累的丰富运营经验,同样适用于其他经营百货业态的全国性零售商、区域零售商,加速线下圈地。比如,步步高牵手京东到家与“京沃模式”大同小异,长沙红星店入驻京东到家首日线上单量突破2500单,合作初见成效。

其实,体量越大开放越难,向另一个庞然大物开放更是难上加难,但京东、沃尔玛做到了,各自展现风度,以高水平的开放发挥业务协同、扩大合作成果。我认为,双方合作顺风顺水的原因在于,京东在开放、赋能时自身定位明确,知道自己与合作伙伴的边界在哪,有所为有所不为,保持自我克制。

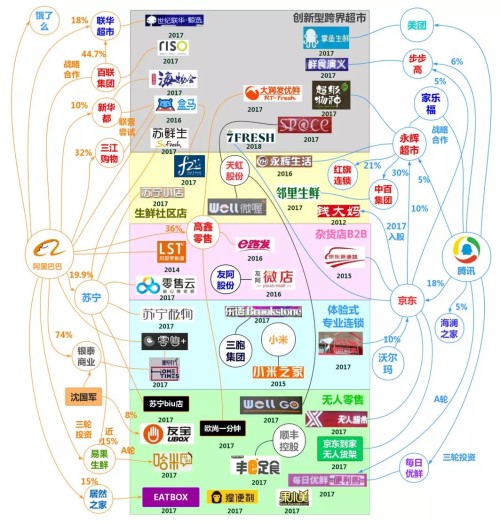

京腾系VS阿苏系:供应链成胜负手

京东与沃尔玛开创的京沃模式之所以备受追捧,不仅在于合作本身的价值,更重要的是对零售格局影响深远。在阿里、腾讯主导中国互联网的大背景下,前十大零售商大多都选边站队,零售业形成明显分化的阵营:京腾系对抗阿苏系,零售格局进入前所未有的鏖战。

当前,京腾系、阿苏系均以布局为主,疯狂在线下开店、加速改造传统零售体系,远未到捉对厮杀的地步。换言之,现阶段双方各自内部融合的紧迫性远大于阵营之间的对立,没必要过度渲染竞争已至。

事实上,除了京东与永辉、沃尔玛、步步高探索线上线下融合,阿苏系也没闲着,大润发与天猫供应链打通、大润发与盒马打造盒小马、苏宁更换上海迪亚天天300家门店门头、苏宁向大润发输出家电3C供应链等轮番上演。在无界零售的风口来临之前,京腾系、阿苏系都在与时间赛跑。

不可否认,零售战场已呈线上线下联合组成的军团对垒,但我始终认为,高阶的竞争是比拼谁进步快、进步大和进步的可持续性,而不是一味狙击对手。作为可能改写中国零售史的中坚力量,京腾系、阿苏系各自内部加速融合,本身就是竞争的过程。

那么问题来了,内部融合的关键发力点是什么?换言之,影响零售大战走势甚至左右中国零售未来的胜负手是什么?答案显而易见:供应链。在未来的联盟对垒中,谁能更快打通供应链,展现出融合优势,谁就能在竞争中抢占先机。种种迹象表明,无界零售时代,市场对零售企业核心竞争力的要求将进一步向产业链上下游延伸。

中国社科院财经院互联网经济研究室主任李勇坚表示,从产业链上游来说,会进一步要求线上、线下零售企业提高融合的契合度,更快、更高效的供应链融合以满足消费者多元化需求;从产业链下游来说,需要零售企业完成线上、线下相互间的导流,以此进一步挖掘此前各自用户的存量价值。

这不就是京东与沃尔玛持续发力的用户、门店、库存互通吗?代表京东已抢占先机,从“三通战略”到“三通2.0战略”,库存互通进步神速,离不开京东智慧供应链的强有力支撑。另外,今年以来,无论是内部信还是公开发言,刘强东提及“供应链”的频率较以往明显增加,重视程度可见一斑。可以预见的是,京腾系内部融合将提速,并创造喜人成绩。

结语

如果说去年8.8购物节是为初出茅庐的无界零售打call,让消费者领略无界零售的魅力,那今年则着眼于京腾系内部融合,将其打造成全渠道购物节的样本,便于后续成功经验大规模复制,供应链比拼成为重中之重,而京腾系优势越发明显。对于致力于输出零售基础设施的京东而言,这是既不能输也输不起的关键一战。