进入中报季,A股和港股不少房地产企业已经先后披露了中期业绩,不过大型房企的中报出炉时间普遍集中在8月中下旬。

央企地产龙头保利地产(600048.SH)中报出炉相对比较早,可以作为观察央企地产公司业绩的一个风向标。

保利地产曾经连续多次位居上市房企销售榜的前三名。不过,从2016年开始,当恒大、碧桂园、融创等房企销售额猛增的时候,包括保利地产在内的国资背景地产公司在行业的排名开始下滑。

保利地产、华润置业、招商蛇口等国资背景上市房企的销售规模排名出现了一定程度的下滑。

2017年底,保利地产在股东大会中强调未来还将专注房地产,五年内重回行业前三。先不论保利的这个决心最终能否实现,财报向我们展示的情况更重要。

上半年营收恢复增长,但经营性净现金流连续净流出

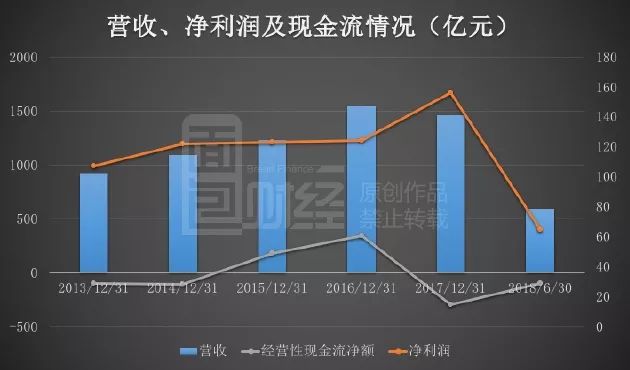

保利地产成立于1992年9月,2006年7月成功登陆上交所。截至2018年8月16日,国务院国资委持有其40.8%股份。作为一家较为典型的央企,保利地产历年来经营算的上稳健。下图为面包财经根据公告绘制的保利地产业绩情况:

可以看到,2016年之前,保利地产的营收和净利润整体上呈增长之势,但是2017年的营收有所下滑:2017年营收1463亿元,同比微降5.46%。翻查2017年年报,保利地产对营收下降的解释是受项目结转区域结构的影响。

不过,今年上半年业绩又恢复增长:根据2018年中报,保利地产总营收595.36亿元,同比增长9.3%;归母净利润65.05亿元同比增长15.1%;毛利率由2017年上半年的30.8%上升至35.39%,提升了4.4个百分点。

值得注意的是,保利地产经营性现金流在2017年出现了历史上最大的一次净流出,由2016年的净流入340.53亿元降至2017年的净流出293亿元。净流出情况仍在2018年上半年延续,净流出98.32亿元,与去年同期持平。根据财报,近两年经营性现金流净流出主要是与公司拓展支出、合作方往来款支付有关。

翻查财报,保利地产确实在加快拿地节奏。

并购拿地进入三四线城市,保利能否重回前三阵营?

2018年,上半年保利地产销售额达2153.12亿元,同比大增46.86%,其中一二线城市签约额占比近78%。保利地产一二线城市销售额比重与目前的房企三巨头“恒碧万”来说,明显要高。

但是,保利在非一二线城市的拿地比重在增加。截止2018年6月30日,保利地产拥有待开发土储面积共8950万平方米,同比2017年上半年增幅超20%。目前,保利地产一二线城市拥有土储面积为5425万平方米,占比约61%,较2016年的70%下降明显,也就是说,相应的非一二线城市土储在增加。

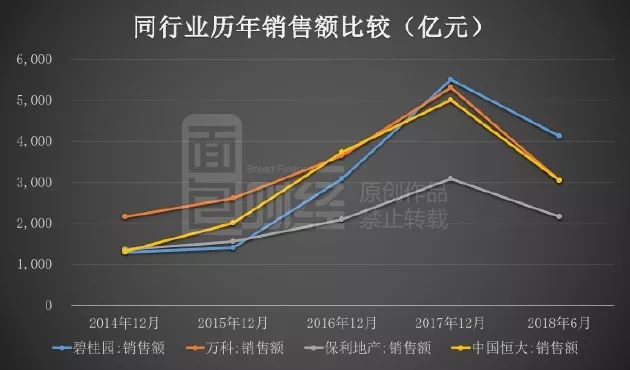

近年来,以三巨头为代表的大型房企在三四线城市攻城拔寨,销售额逐年猛增。以碧桂园为例,2017年销售额中三四线城市占比达到50%。来看一下近4年多以来,保利地产销售额与三巨头的对比:

可以看到,2014年和2015年时保利地产的销售规模与万科、恒大相差还不大,甚至略超碧桂园。但是到了2016年保利地产的销售额明显掉队。

这其中部分原因是三四线城市房地产销售井喷,而恒大碧桂园在相应市场拥有更大比重的项目储备。

在2016年的地王争夺战中,身为央企的保利拥有资金优势,能够以更低的利率从债券市场或者银行渠道获取资金。保利成为不少城市地王争夺中的常客,但是2018年并购也成为保利获取土地的一个重要手段。

根据中报,2018年上半年,保利地产新拓展国内项目69个,其中非一二线项目面积占比为50%,同比增长一倍,三四线城市主要在珠三角、长三角周边。而新拓展的项目中有45个是通过并购、合作的方式获得的,占拓展项目总数的 64%。

并购扩张背后:负债率提升,融资成本维持低位

直接看保利地产的负债率:

截至2018年6月30日,保利地产资产负债率达79.32%,同比微增0.5个百分点,环比上涨2.04个百分点。

由于房地产企业负债中还有很大一部分是销售的预售款项,一般在交房后结转即可。剔除预收后保利地产负债率为43.55%,同比上升0.74个百分点,环比下降1.3个百分点。这两个负债率水平在同行业中都不算太高,尤其是剔除预收款后的负债率。

与民营房企相比,保利在融资方面更有优势,这体现在较低的融资成本上。

财报显示,保利地产2018年上半年新增有息负债796.13亿元,综合成本为5.09%;全部有息负债综合成本为4.86%。这一融资成本在行业中处于低位,除了能够以较低利率发债之外,另一个主要的原因是保利地产银行贷款占比高,2018年6月底在有息负债中的占比超过71%。

不过值得注意的是,保利地产披露的EBITDA利息保障倍数有所下降:从2017年上半年的3.24降至今年同期的2.65。

总体而言,保利地产的中报比较中规中矩。而其中最核心的利多因素,也许仍然来自其央企身份,能够以更低的成本获取资金。