一代人有一代人的音乐偶像,也有一些偶像的作品陪伴了至少两代人的青春,比如周杰伦。但85后和90后初高中的时候,更多都是通过磁带,或者各种渠道免费下载到MP3里。周杰伦的95后、00后歌迷则是另一种情形了,他们付费成为音乐平台会员,享受最好音质的周杰伦,他们花钱买周董的数字专辑、演唱会门票和相关周边……

85后和90后的音乐付费意识越来越强,95后和00后则是天生的付费一代。在版权厘清后,音乐内容源头能站着把钱赚了,歌迷可以很方便地为喜欢的歌手和歌曲付费。而在腾讯音乐娱乐集团(以下简称TME)特色化的社交娱乐打法之上,付费的内涵除了会员付费以外,还有其他外延,比如虚拟礼物打赏、演唱会直播电子票售卖等等形式。

从版权厘清、音乐付费到收入端的多样性,再到TME提交招股书准备IPO,音乐流媒体的战场,中国本土化音乐平台属于后发,但想象空间却比流媒体巨头Spotify更大。

01 版权意识:迈出一大步

自2005年开始,国家版权局每年都会开展打击盗版侵权的“剑网行动”。2015年1月,中国网络正版音乐促进联盟成立,首批参与者包括中国音乐著作权协会、QQ音乐、酷狗音乐等,为中国网络音乐正版化发展求索前路。

2015年7月,国家版权局出台《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,组织开展网络音乐版权秩序专项整治,要求遏制网络音乐侵权盗版等行为。这一时期,“最严版权令”等一系列政策的出台让版权市场向规范化方向迈进关键一步。

对版权保护力度不断加强,使得整个在线音乐市场越来越趋于规范,也加强了在线音乐竞争的壁垒。随着音乐版权的厘清,音乐版权市场基本稳定。TME的招股书披露,其拥有中国最多元完善的音乐库,与索尼音乐、环球音乐、英皇娱乐等主要的音乐唱片公司签订了合作协议,拥有来自200 多个国内和国际音乐品牌的超过2000 万首曲目;而阿里音乐、网易云音乐也在版权方面持续投入。

专攻版权之余,各平台都依靠股东强大的资源优势在内容原创、跨界营销、泛娱乐化等方面展开差异化竞争,深度参与全产业链,为的都是不断适应用户的个性化需求。

也正是在政策法规、音乐平台和用户需求三方互动过程中,大众版权意识得到培育。早期的在线音乐市场群雄林立,长时期的免费获取让侵权行为泛滥,音乐创作人难以获得应有的回报。随着互联网经济的发展,版权意识、付费意识逐渐被用户接受,差异化的音乐资源和服务成为用户选择音乐平台的关键点。

02 付费动力:音乐社交娱乐

传统音乐产业以商品为核心,从黑胶唱片、磁带到CD,销售产品是产业获利的核心;而流媒体音乐平台将音乐产业的分发渠道与产品形态彻底改变,音乐产业从所有权模式(产品)进入使用权(服务)模式。

我们先来看看,海外四大流媒体音乐平台的商业模式。

以Spotify为代表的免费增值模式,为用户提供免费按需点播+付费增值服务,免费用户的音频中带有广告,而付费用户则可享受免广告、离线播放等增值服务;

Pandora 的有限免费增值模式更类似网络电台,用户可以免费收听歌单中的音乐,但无法按需点播,且可以收听的歌曲数量、跳歌、收听同一个歌手的频率等都受到限制;

Apple Music 为垂直付费模式,三个月试用期后用户必须付费方可使用;

Amazon Prime Music 为软性捆绑付费模式,即音乐服务是作为Amazon Prime会员服务中的附加内容。

相比之下,中国音乐平台的表现渠道要丰富得多,根据消费对象的不同,可分为“To B”和“ToC”。“To B”主要有广告、IP 孵化和演唱会/LiveHouse三种变现模式,可以吸引厂商赞助或宣发并参与收益分成;“ToC”主要指的是内容付费,给予用户使用的付费下载、流量包、会员、数字专辑等等,此外还包括直播、实体衍生品的购买等。

TME的招股书显示,其的业务核心为在线音乐服务和以音乐为核心的社交娱乐服务,对比海外音乐流媒体市场份额最高的Spotify,其突破了音乐流媒体服务的困境,形成围绕付费订阅、数字专辑、虚拟礼物、增值会员等多元创新商业模式,打通了“发现、听、唱、看、演出、社交”的整个音乐娱乐产业链条。

具体来看,中国音乐平台商业化路径的背后,至少有4大驱动力量:

1、社交娱乐就是生活方式

本质上看,移动互联网下半场的掘金,核心点就在于用户娱乐时间的再分配。不管是BAT还是创业中的独角兽,都面临用户时长的争夺战,用户用时间投票正是衡量现阶段互联网企业价值的最佳筹码。

一个现状是,用户的大部分时间花在了社交和娱乐两件事情上。这之中,音乐消费具有明显的场景化特征,场景与场景之间又能相互打通。用户更偏好在早晚高峰上下班路上及午休时间听音乐,且与看新闻、工作学习、做家务等场景兼容。

2、粉丝应援文化兴起

粉丝与偶像共同组成了族群,粉丝基于自身的喜好进行自由联合与协作,将社会化网络的赋能转化为实实在在的权益。粉丝族群成长为泛娱乐重要枢纽,串联起歌手、粉丝、消费者及商家等环节。比如2014年,QQ音乐曾将华晨宇的一场体育馆演唱会进行直播,并通过平台卖出了超过12万张电子票,同时它还鼓励用户购买相关周边和虚拟礼物。

到新选秀时代更是如此,为音乐付费变成了一个系统性的结果。比如粉丝追《创造101》,pick小姐姐,进而在QQ音乐为她们演唱歌曲打榜。少女们成团出道后发布的新专辑《撞》,销售额近2000万,各种演出门票和周边售卖也很火爆。

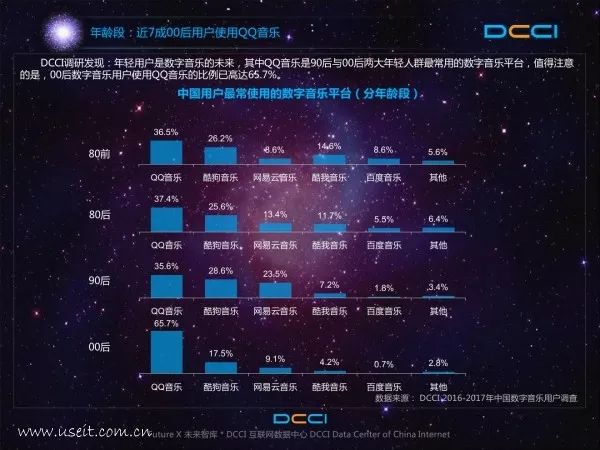

3、00后娱乐消费潜力巨大

据《DCCI:2016-2017年中国数字音乐平台价值研究报告》,00后用户喜爱腾TME产品的比例超过60%,若将12岁定义为“可进行自主娱乐消费”的年龄,意味着未来在线音乐市场中,年龄达到12岁的增量用户中选择TME的用户更多。

TME旗下产品通过多种形式吸引00后群体,比如海量个性皮肤、歌词海报可供选择,充分满足了00后的表达欲望;丰富种类曲风,海量歌曲曲库,满足00后多元化听歌需求;跨界合作娱乐IP,网罗热播剧集OST,符合00后音乐口味。

4、音乐产业重构

音乐产业的特殊性使得业务衍生更具有逻辑性,形成音乐闭环,流媒体音乐平台围绕用户“看”和“唱”的衍生需求,可向音乐直播和在线K歌平台输送用户。反过来,音乐直播和在线K 歌可以向流媒体音乐平台输送艺人和优质内容。

中国在线音乐平台的含义造就不局限于流媒体。他们深入产业链上游,圈住音乐用户,并为音乐人提供从音乐制作、发行、推广、销售到粉丝运营等一系列服务。比如TME与索尼联合推出电音厂牌Liquid State,投资综艺《明日之子》等等。

03 市场前景:不止于音乐圈的迪士尼和奈飞

根据国际唱片协会数据显示,全球音乐在经历了2013-2015年的低谷后正在逐步突破瓶颈期,实体唱片销量的下滑正在被数字音乐收入的快速增长所弥补;中国被认为是下一个机遇市场,2016年中国录制音乐收入增长20.3%,流媒体上升了30.6%。

另外,TME的招股书提到这样一组数据,2017年中国网络音乐泛娱乐的整体市场规模已达330亿人民币,到2023年时这个数据将增长到2152亿人民币,这期间的CAGR达36.7%,展现了巨大的增长潜力。

市场参照物和坐标来看,TME和Spotify是被经常提及的两家巨头。Spotify会员费收入占比达到90%,营收主要由会员驱动。对比之下,TME的优势在于社交娱乐,付费率还有很大提升空间。

净利润方面,TME已经实现盈利,而营收结构单一的Spotify仍处于亏损中,且亏损有进一步扩大的趋势。

所以,与其纵向比较TME和Spotify,不如横向对比内容领域其他巨头,比如迪士尼和奈飞。迪士尼的商业营收在于娱乐IP授权,也就是版权内容所衍生出的娱乐经济,比如玩具和游乐园。迪士尼早期就走出与好莱坞众片厂不一样的发展路径,以电影为主体,IP上下游的开拓为营收现金牛。粉丝们心甘情愿为“米老鼠”们持续付费。

Netflix盈利的核心就在于,对版权内容和自制内容持续投入,在此基础上,优质独家内容形成规模效应,带动会员付费并且有了提价能力,与此同时“内容成本/总收入”不断下降。面对《纸牌屋》、《破产姐妹》、《绝命毒师》等优质剧集,用户付费成了一件自然而然的事情。

应该说,TME既有以粉丝为纽带的迪士尼娱乐经济,也具备以独家版权为核心的Netflix内容付费。与此同时,TME的区别还在于通过社交去刺激消费、扩展消费场景,这是一个全新的内容巨头故事。