中国移动互联时代的几大巨头,无一不是在争议与质疑中发展壮大的。

如果说BAT是互联网时势造英雄的产物,那么TMD(头条、美团、滴滴)就是移动互联时代的新三巨,只不过相比其他几家,质疑滴滴的声音更多些。

2月13日报道称,一份滴滴出行内部流传的财务数据显示,该公司2018年全年亏损高达109亿元人民币。同时,2018年全年滴滴在司机补贴方面投入共计113亿元。对此,滴滴方面尚未回应。

2018年9月,滴滴出行创始人兼CEO程维发表内部信也提到,“6年来滴滴没有实现盈利,2018年上半年公司整体净亏损超过40亿元人民币。”

这与我们印象里的滴滴完全不同,在司机端,抽成已经由最初的每单5毛,变成了订单总价的30%,也就是说客单价越高抽成越多;在顾客端,低于9.8折的优惠券已经很难见到,也就是说顾客几乎都是都是按原价交易的。

多个第三方数据显示,滴滴拥有87%以上的中国专车市场份额,99%以上的网约出租车市场份额,盘子已经这么大了,还能亏损百亿?

亏损的几个猜想

第一,滴滴成本高。

目前,滴滴公司的员工总数有13000多人,作为互联网公司,用人成本本来就不低。

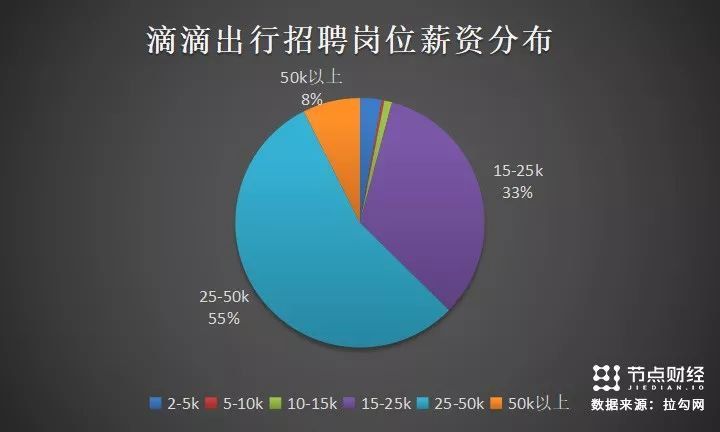

据拉勾网显示,滴滴目前有461个在招职位,薪资分布从2k到70k不等,25-50k的岗位占比55%,可见其是滴滴主要招聘的岗位薪资标准,如果按照这个量级来计算,滴滴出行每年仅薪资支出就数十亿。

难怪有网友调侃道:“滴滴员工一万人,平均每人年薪100万,一年支付薪酬也就100亿,滴滴平台平时一分不赚,所以2018年亏损员工薪资100亿,没毛病。”

第二,烧钱快,回本慢。

过往的几年中,滴滴在竞争中保持不败,成功熬死了不少对手,“补贴打法”功不可没。本着多劳多得的基本原则,滴滴给予司机的奖励非常丰厚,动态调价、调度费、 高速费、感谢费、取消费、春节服务费等悉数退还司机;在乘客端,优惠券、折扣券、单车免费券等也一直存在。

春节期间有司机晒出自己的收益账单,在当月的收益中,奖励占比近三成,这些都是烧掉的真金白银。

第三,整改、裁员。

2018年连续两次顺风车事件,使得顺风车业务被迫整改、无限期下架。据2017年7月易观智库报告显示,滴滴顺风车业务在顺风车市场占比为66%,是第二名的3倍左右,少了这样一个强有力的收入点,滴滴的收入必定受损。

随后,滴滴进行了组织架构调整,上海团队被解散。接着滴滴宣布取消2018年的年会,CEO程维也在全员大会上宣布,因为公司表现不佳,年终奖比去年减少一半,同时高管集体没有年终奖。今年初又有媒体爆出滴滴计划裁员,总数可能超过千人。

第四,盈利模式模糊。

即便是做成滴滴这样的行业老大,也还是没想明白如何挣钱,“烧钱一时爽,挣钱火葬场”。

ofo也曾是行业翘楚,却难以找到赢利点,资金断裂后欠下巨额债务;美团亏损,暗地里提高了对商家的抽成,导致一众商家逃离美团,也是盈利困难的表现。

滴滴要想持续做大,必须有新的、清晰的盈利点。

以上几点或许是滴滴亏损的真实原因,盈利差就只能开源节流,裁员只是节流表象。

滴滴不慌

连年亏损之下,滴滴急需探索新的业务和盈利模式。

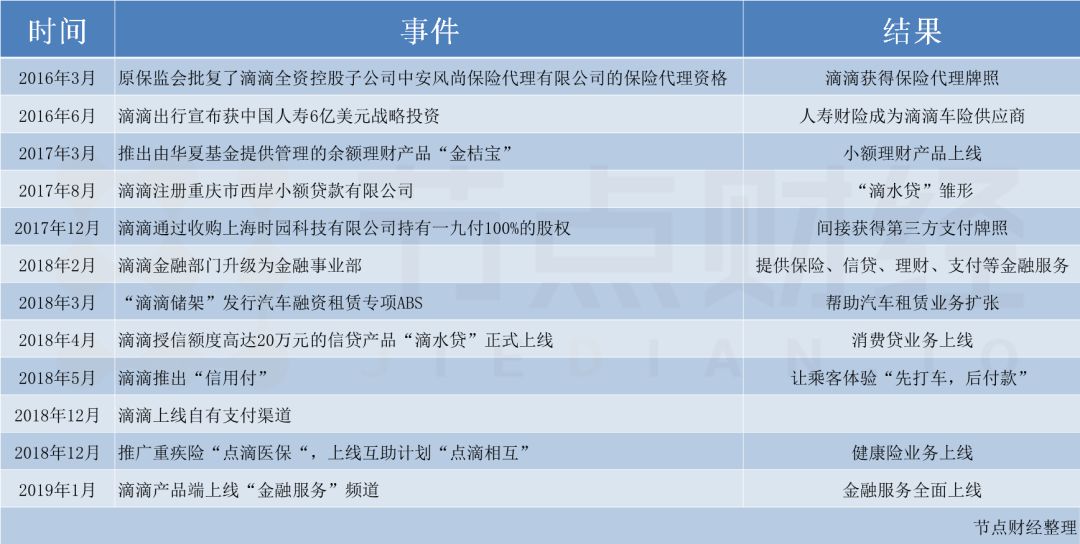

事实上,滴滴觊觎汽车后市场已久。据悉,滴滴自2015年就开始筹备进入汽车后市场,希望利用积累的司机用户发展汽车服务业务。

2018年1月滴滴正式推出小桔车服,4月宣布成立一站式汽车服务平台。12月5日,滴滴发布内部邮件,宣布组织架构升级。其中,专快车事业群合并,成立网约车平台公司,原小桔车服和汽车资产管理中心(AMC)合并,升级为新车服,成立车主服务公司。

据滴滴公开披露数据显示,截至2018年8月,小桔车服的年化交易额已突破600亿元,覆盖城市257个、合作伙伴和渠道商7500余家。目前小桔车服独立APP已上线,据悉用户可在APP中享受汽车租售、加油、维保、充电、租车、车险、救援等一站式汽车服务。

此外,滴滴还在2019年初悄然上线金融服务。目前在滴滴的“金融服务”页面中,消费者已经可以看到包括健康险、理财等在内的多项金融服务内容。而滴滴旗下也已囊括支付、网络小贷、商业保理等在内的多项金融门类。

据不完全统计自2015年至今,滴滴已经拥有了包括保理、融资租赁、保险代理、网络小贷、第三方支付等5张金融牌照。涉及货币基金、保理、保险、汽车融资租赁、消费信贷等业务,初步形成自己的金融生态。

目前滴滴出行尚未公布2018年官方数据,不过据2017年数据显示,滴滴平台已覆盖400多个城市,有4.5亿用户,共提供服务次数高达74.3亿次,全国平均每人使用滴滴打车近5次。

如此海量的数据,巨大的流量和消费场景,滴滴不布局金融业务,才是暴殄天物。

而据业内人士分析:滴滴开展金融业务具备三点优势,其一,在流量方面具备较为坚实的基础;其二,出行场景可塑,滴滴当前的业务不仅是网约车,还有多元的汽车出行生态,在出行及汽车后市场等场景中,都可进行金融业务的扩展;其三,滴滴金融服务能发挥出行生态优势,输出数据风控能力,使金融科技惠及更多场景。

金融服务离钱近、赚钱快,这或许才是滴滴亏损但不慌的原因。

假作真时真亦假

关于亏损,节点财经尝试联系滴滴方面相关负责人,截止发稿前未得到回复。

目前来看,滴滴亏损的消息还未得到官方证实,尚不知道是“烟雾弹”还是确有其事。

不过以现在的“牌局”来说,在互联网公司中,除了BATJ之外,滴滴是布局金融业务最为丰富的一家。无独有偶,头条和美团也都在金融方面有所动作,或许未来这三家也有一战。

2015 年 9 月,“滴滴打车”正式更名为“滴滴出行”,意味着滴滴由单一的出租车打车软件到涵盖出租车、专车、代驾乃至共享单车等的一站式出行平台的转型,而在出行领域站稳脚跟后,向与原有业务密切相关的金融领域扩展直至形成生态,也就顺理成章了。