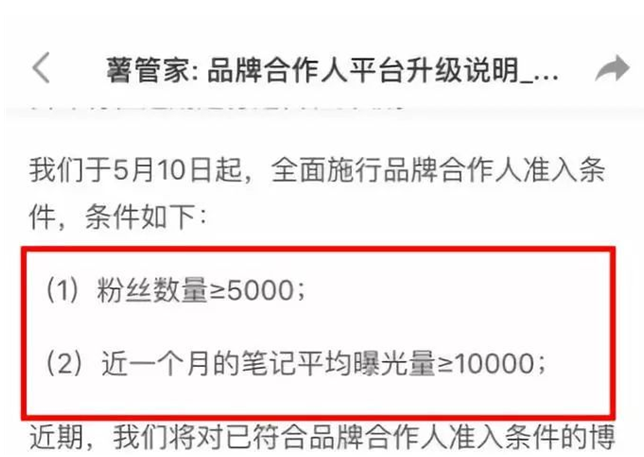

5月10日,小红书官方平台向用户发布了一则《品牌合作人平台升级说明》通知。此前仅需“粉丝数量≥1000、近一个月的笔记平均曝光量≥1000”即可申请品牌合作人条件,现在则需要粉丝数量≥5000、近一个月的笔记平均曝光量≥10000。此次波及的KOL约3000名左右。多名来自该平台的KOL表示,此次被刷掉的KOL占平台总数的三分之二。

对于此次突然更新品牌合作人协议,小红书创始人瞿芳表示是为了规范平台,打击平台内出现的数据作假作弊、私下接单等不良现象。但因筛选机制太过简单粗暴,一些粉丝量大但有大量灰色收入的KOL安然无恙,很多粉丝数量没那么大但守规矩的KOL却被砍掉,KOL愤怒情绪因此高涨。

同时,小红书还要求未与MCN签约的KOL要先与平台内指定的MCN机构签约,这令存活下来的KOL不仅要被抽成10%,还需要缴纳税款(高于10万还需缴纳增值税)。

虽然小红书平台表示目前不抽佣金,但作为小红书自己的MCN机构,泓文也存在一些“一边当裁判,一边做运动员”的质疑。

初衷:规范平台内品牌广告投放

小红书品牌合作人平台于2019年1月4日正式上线,该平台上有三个角色:分别为品牌方,品牌合作人以及内容合作机构。

品牌方可以通过平台查看入驻平台的品牌合作人及内容合作机构列表,来选择合适的人选进行广告投放。品牌合作人(KOL)可以通过平台展示自己多维度的数据,包括个人简介、粉丝数、笔记数据以及报价,以自己的影响力换取广告价码。内容合作机构(MCN)可以通过平台查看自己旗下签约合作人的信息,同时内容合作机构也可查看所有入驻平台的品牌。

按照小红书平台设计的想法,品牌方想借助小红书这个平台得到推广,就需要先找到有实力的MCN机构,MCN机构联系和自己签约的KOL与相关的品牌方对接完成投放闭环。

但现在部分KOL会在平台兼职做中介,扮演类似MCN的角色,利用自己的资源优势帮品牌对接KOL,并赚取中介费。因为有不用签约的“中介机构”的存在,KOL们所以更愿意和不同的中介机构进行“非签约式”的合作,这样一来省心省事还能避免责任。中介机构为了获利,在一定程度上对达人的自报价进行增幅,再报给相关品牌。

调整:净化社区刻不容缓

小红书在加速商业化,成立超过5年,小红书已积累超过2亿用户,在这样的用户量级下,再采取温吞的商业策略,会影响资本方对其盈利能力的信心。2019年年初,小红书创始人毛超和瞿芳在公开信中表示,2019年是首要用户增长和商业化的关键年。而在2018年下半年小红书已经开启了广告业务、与淘宝等大型电商平台进行流量测试,并于2019年1月建立品牌合作人平台。虽然小红书仍然坚持称品牌合作人平台目前不考虑盈利,但这应该也只是暂时的。

微博推出微任务、抖音推出星图平台,在提供营销服务的都同时收取一定的佣金费用,以抖音为例,对KOL和MCN收取至少30%的佣金,而且设置梯度。从微博,抖音的经验来看,虽然这部分收入占比不高,但仍是一条顺理成章的变现路径。

小红书需要一次成功的变现案例,但在之前全面转电商的尝试并不成功。这次的品牌合作人平台能否成功是小红书能否在电商模式之外实现稳定变现的重大砝码,小红书不会允许任何影响品牌合作人平台质量的行为。

小红书方面称,公司有几十人的反作弊团队,500人的审核团队,以及100多套数据模型打击代写、刷量等作弊行为,2019年1月至3月处理涉及代写代发的黑产账号138万个,作弊账号38万个,作弊笔记121万篇,但实际情况依然不容乐观。

国家企业信用信息公示系统显示,小红书曾因虚假广告被罚款。2019年小红书的主体公司行吟信息科技(上海)有限公司已经收到6张罚单,其中罚款处理4起,警告处理2起。广告私单以及虚假、低质内容已经危及到平台生存本身,对KOL群体进行整理势在必行。

影响:四方身份各有忧喜

这次调整改动,对于与品牌合作人品台相关的四种不同角色,也会产生不同的影响。

首先就是平台运作方,可以看到,保证分享内容的真实高质量,是小红书平台之前能获得这样大增量的关键,也是它之后存活的命脉所在。无论是2019年1月份品牌合作人平台的颁布,还是3.15事件小红书因为代写链上热搜后接连几天发通告,严抓刷数据,刷量等,都是想在保证用户获得真实信息的前提下实现商业化。提高门槛和强制签约都可以有效提高平台方对于用户生产内容的掌控能力,对平台方来说是势在必行。

然后是KOL,首先对于大量中小级KOL来说影响无疑是毁灭级的,无法分到品牌合作平台的利益,今后的管控也有越加严格的趋势。对于高粉KOL来说也不是好消息,无法再在灰色地带找额外收入,且刷数据难度也直线上升,今后只能把精力放回到内容生产上,有能力提供大量优质内容的KOL可能是其中唯一的受益者。

再次是MCN机构,强制KOL签约,这次调整等于是平台官方出面帮他们驱赶不正规中介,保证市场的公平竞争。但一方面KOL数量大量减少,且都是高粉丝数高曝光量的大牌KOL,无疑大大增加了竞争的成本和激烈程度,更别说小红书官方也要亲自下场当MCN,可以说只对于有强大资本做后台的MCN机构来说是重大利好。

最后是品牌方,推广费用应该会在一定程度上有所增长,但是其数据会更加的真实,投放也会更加的精准和有效率。可能是这次改动除了平台方以外得到最全面好处的群体了。

未来:广告变现或成为救命稻草

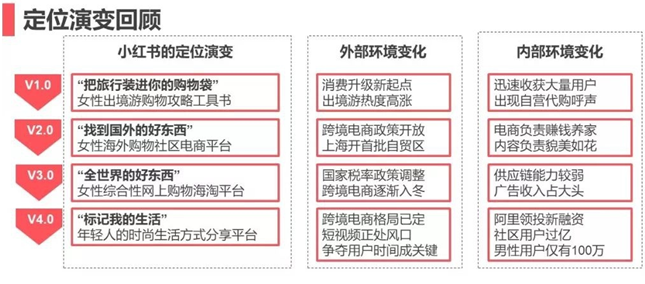

小红书由2013年上线发展至今,其定位和运营模式发生了几次中心调整,从最初的的种草社区到后来的ALL IN“社交+电商”再到又将重心放回社区为主体的品牌营销业务,与大环境的变迁和其自身的运营效果有关。

网易考拉、天猫国际等大牌的竞争力过于强大,以及小红书自身没有做电商的基因都是问题所在。作为电商的小红书在供应链、渠道、物流等方面并无优势,曾被曝出假货、售后差等问题。在新浪黑猫投诉平台上,关于小红书的投诉达171条,且全部针对电商。在这篇文章里我们暂时只讨论作为社区及品牌营销平台身份的发展。

2017年底,是小红书意识到自身电商变现能力不够强,调整新盈利模式的开始。从2018年开始,产品、运营,到营销策略都发生了明显变化。提升社区活跃度成了第一目标。也是这个时期,小红书开始在产品上对标抖音和新浪微博,为广告变现打下了基础。

虽然小红书的UGC内容已经包罗万象,但“种草海外好东西”一直是小红书最硬核的那部分用户的需求。所谓的社区基因,在一开始就已经定调,现在再去调整对自身IP伤害过于巨大。而符合社区基调的最核心用户的需求无法为平台方变现,从这一点上说,小红书面临着和知乎类似的难题。聚集了大量的流量,却苦于无法完成商业闭环,变现能力堪忧。

看起来,小红书的商业模式的重点,正在向它的股东阿里巴巴靠拢,为品牌搭建交易平台,赚广告费和佣金。只不过在创造属于自己的模式上暂时还不成熟,尚在摸索阶段。若这条路能够走通,作为新模式的开创者,因为没有同类玩家有相同的用户积累,小红书可能成为该领域唯一玩家独吞整个细分市场。而如果效果不佳,上次电商转型并不成功的小红书迟迟无法证明自己的变现能力,最终恐怕真的会沦为阿里的一个新的流量入口。

作者:沙水,互联网观察家。合作交流可添加微信:shashui007。