日前,号称“母婴零售第一股”的爱婴室发布2019年财报,报告期内实现营收净利双增长,分别为24.6亿元、1.54亿元。但与此同时,也暴露了其 盈利空间低、电商业务增长乏力、存货激增、高管业绩增长压力大等问题。

仍是传统零售模式,盈利空间低

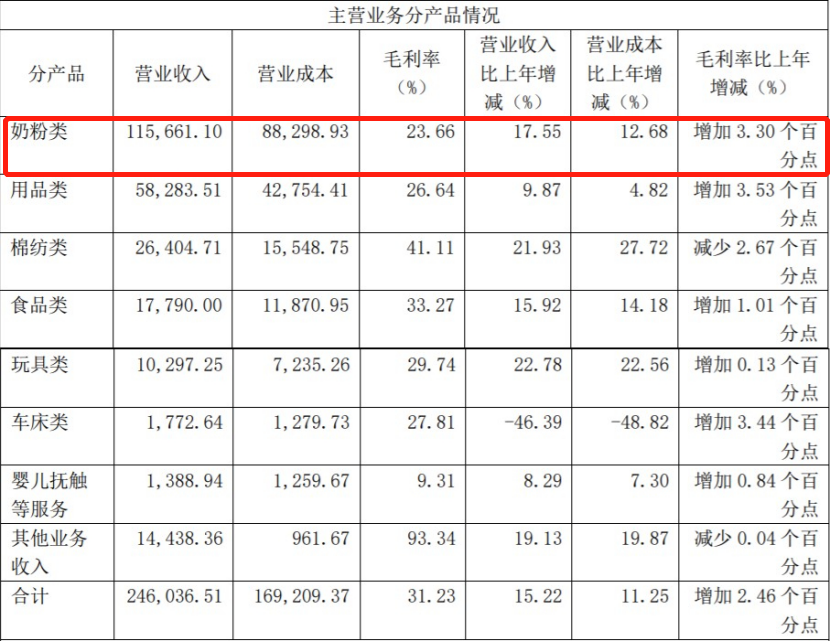

从财报来看, 奶粉类产品在爱婴室总营收中的比重仍居高不下,达到47.01%; 用品类和棉纺类占比分别为23.69%、10.73%;其余收入来自于食品类、玩具类、车床类、婴儿抚触等服务等占比总营收18.37%。 从目前的商品结构及营收占比来看,爱婴室仍是一家以产品“销售”为主的“卖货”公司。

也正因此, 爱婴室的盈利空间并不高。 其收入主要依赖的奶粉类产品,毛利率仅为23.66,而自营比例较高的棉纺类虽然毛利率达到了41.11%,但是收入占比却不高。除此之外,其他品类的毛利率也均在30%以下。因此,导致爱婴室整体业务的毛利率仅为31.2%,净利率为6.9%。

在其他品类产品销售不出彩,又无法提高自身盈利空间的情况下,爱婴室还将70%以上的门店开设在大型Mall里, 这也使其不仅要承担高昂的店铺租金和人员成本,还要面临经营时间被商场营业时间限制的问题。

众所周知,爱婴室通货品牌数量及销量占比较高,这跟爱婴室所在的一、二线城市特点相关。但 在人口密集度较低的三、四线城市,仍旧采用老一套打法,在租金高昂的购物商场中卖毛利并不高且受众有限的母婴用品的爱婴室,是否能成功复制成了一个未知数。

并且由于各地的育儿观念和母婴产品需求有着一定的差距,这也给母婴门店的跨区域经营增加了难度。同时奶粉类利润空间较低且竞争力不足,以及连年不减的库存压力和消费者的SKU多样化需求,恐怕会成为爱婴室产品销售的桎梏。

线上业务发展乏力

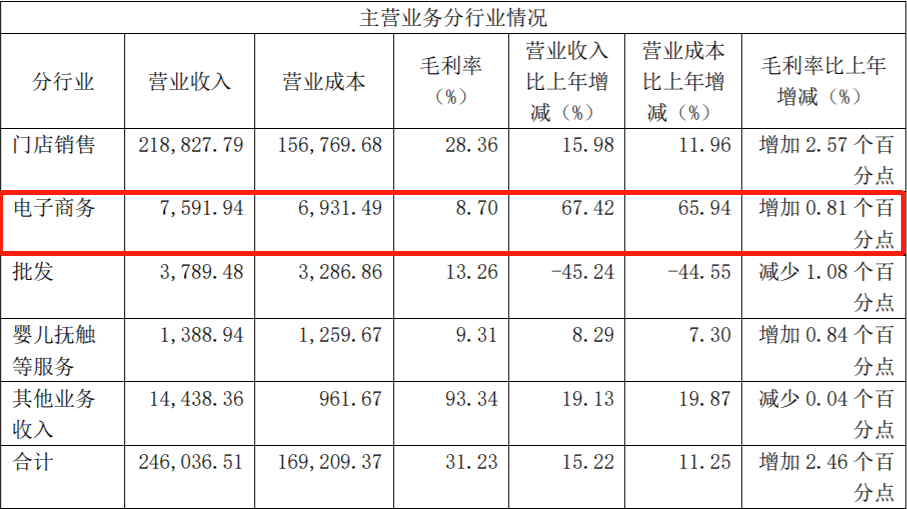

事实上,爱婴室也在积极谋求破局之法,譬如持续加码微商城小程序/公众号、APP、B2C官网等线上渠道的投入。但投入不等于回报, 报告期内,电子商务实现营收0.76亿元,毛利率仅为8.7%,营业成本增长65.94%。

而2019年爱婴室董事长施琼曾对外表示“希望APP销量今年实现一个亿的小目标”。然而,根据以上数据可见,远远低于预期。并且从目前的表现来看,想要实现当初立下的flag还具有一定难度,主要原因有二:

①电商业务增长乏力。 公开资料显示:2002年爱婴室建立B2C网上商城,2017年爱婴室APP正式上线运营,2019年开发了自有小程序。不难看出,爱婴室在电子商务板块发力已有一段时间,随着企业商业版图的扩张,辐射商圈越来越广,与此同时,2019年爱婴室还与腾讯达成战略合作,希冀借此打通线上、线下营销链路。但是从财报来看,商圈效应和腾讯的加入似乎没有给其带来实质上的增效。

②电子商务平台巨头“垄断”。 根据中国电子商务研究中心数据显示:2019年我国电子商务已上市的企业共66家。在这其中除了淘宝、京东等头部玩家,还有像蜜芽这类母婴垂直类电商的种子选手。与这些体量巨大的电子商务平台相比,爱婴室app的下载量连1%都不足。近两年来,根据苹果store来看,爱婴室仅有291的用户下载量。这也意味着,在成熟的互联网行业,留给爱婴室可想象的线上空间并不大。

高管面临70%的业绩增长压力?

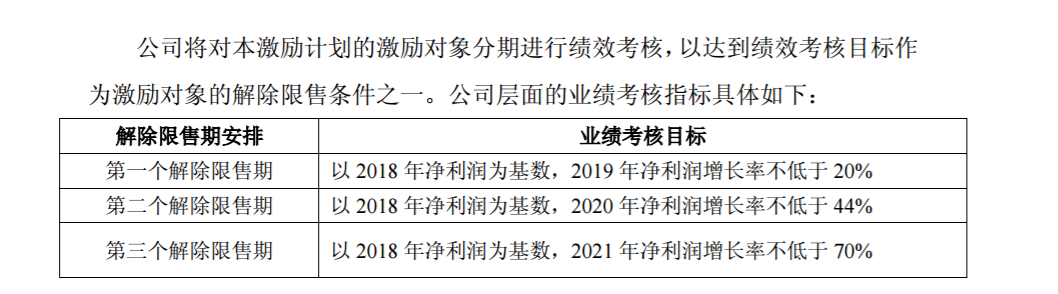

众所周知,去年2月,爱婴室宣布拿出212万股对高管、管理和技术核心团队进行股权激励,以实现公司的高利润增长。但是解除限售的先决条件就是达到绩效考核目标:

一是,以2018年净利润为基数,2019年净利润增长率不低于20%。

二是,以2018年净利润为基数,2020年净利润增长率不低于44%。

三是,以2018年净利润为基数,2021年净利润增长率不低于70%。

从财报来看,爱婴室2019年净利润增长了28.55%,远超于2019年绩效考核目标,但 实际上扣除非经常性损益的净利润仅增长了20.68%。

公开资料显示:非经常性损益是指与公司正常业务没有直接关系,属于“一次性或偶发性”的收支。也就是说,20.68%才是爱婴室真正的净利润增长率。 由此可见,2019年爱婴室业绩考核目标可谓是“擦边”完成。

2020年爱婴室的这群高管们还面临着更大的挑战, 需要在保证现有净利润增长率不变情况下,再增长23.32%。 然而,新型肺炎疫情的来袭,显然打乱了爱婴室原有的计划。

据悉,在疫情防控期间,所有的商业机构(除社区便利店、超市、水果蔬菜店等居民生活必需的营业场所外),未经审批许可皆不得营业,全部停水停电。这无疑对爱婴室造成了强烈冲击,要知道爱婴室70%以上的门店都位于商场之中,且从 2019年财报可知,88.6%的收入都是来自于门店的商品销售。

不难预见, 前期闭店和商场客流量的明显减少,将会对爱婴室本年业绩产生负面影响。 而爱婴室高管也将面对如何完成“以2018年净利润为基数,2020年净利润增长率不低于44%”业绩考核的巨大压力。

更值得注意的是,随着境外疫情的爆发,全球已有超40个国家也进入”紧急状态”,宣布关闭边境口岸、停飞部分进境航班等方式。而在财报中爱婴室表明,自营商品中占比较高的配方奶粉类主要供应商为惠氏、健合、雅培、达能纽迪希亚、菲仕兰等。这也不禁令人担忧,作为爱婴室营收比重最大的奶粉类产品可能会因此受到影响?

除此之外,2019年爱婴室合并财务报表中 存货再次激增23%至5.68亿元,如果疫情持续时间过久,也可能会出现跌价的可能。

综上所述,爱婴室目前还是处于传统的卖货逻辑,粘性较弱,在存量竞争的环境下,无法取得高客单价的爱婴室,上市之路恐怕会越走越窄。