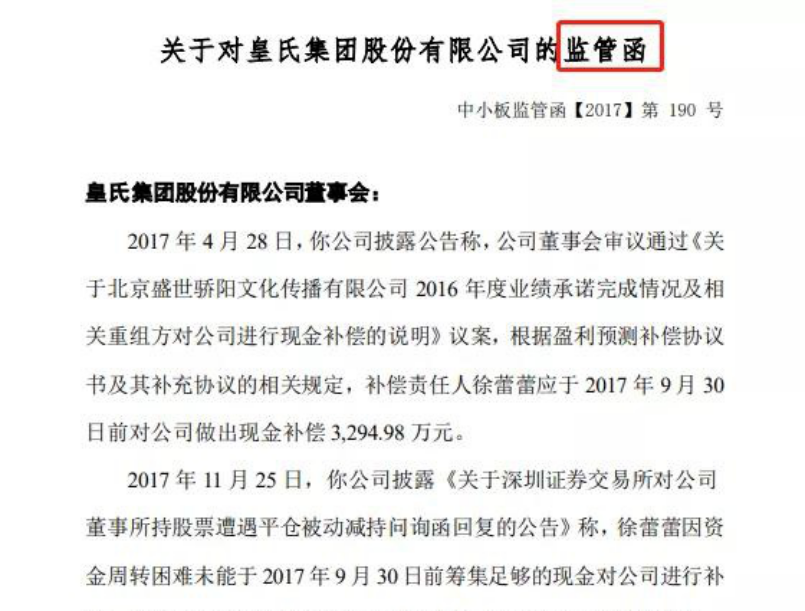

5月27日晚间,皇氏集团发布公告称:公司于近日收到中国证券监督管理委员会广西监管局下发的《关于对皇氏集团股份有限公司采取出具警示函措施的决定》(以下简称“决定书”)。

决定书显示,皇氏集团在收购筑望科技过程中违反了《上市公司信息披露管理办法》的规定,于是监管局决定对公司采取出具警示函的监督管理措施。值得注意的是,在2019年中,皇氏曾3收深交所的函件,并且2017年底,也曾因涉嫌信披违规被深交所下发监管函。

业绩3年下滑,“不务正业”惹的祸

刨除警示函不讲,皇氏近年来的营收业绩似乎更加引人注意。笔者翻阅财报发现,2016—2019年间,皇氏的营收分别为24.46亿元、23.67亿元、23.36亿元、22.53亿元,连续3年下降。

此外,2017、2018年归母净利润同样二连降,尤其是2018年出现了6.14亿元的巨额亏损。公司总市值如坐过山车般从2012年底的20多亿快速攀升至2015年的顶峰243亿后,又大幅度滑落至40多亿。

公开资料显示:皇氏集团成立于2001年,属于区域性乳制品企业,自称为“中国水牛奶之王”。但据笔者了解,2014年伊始,皇氏便开始了它的频繁跨界,先是收购御嘉影视、盛世骄阳等影视公司,后又涉足文化、金融科技等众多领域,至于其主业反倒是一直如温水煮青蛙,反响不大。

而对于2018年6.14亿元的巨额亏损,皇氏方面给出的解释为:同年影视行业遭遇了较大冲击,受制于市场环境变化,部分剧目的投资及发行计划都未能达到预期,因此经营业绩才会出现较大幅度下降。2019年11月,皇氏集团正式剥离御嘉影视。

如此看来,皇氏的跨界之战不仅没有给公司带来业绩上的提升,反而成了拖累,另还一度分散了发展主业的精力。也正是这一连串的操作,皇氏被业界打上了“不务正业”的标签。

而对于皇氏此番跨界之战,有业内人士分析称,是皇氏在乳业板块遭遇瓶颈后的转型摸索,也有人表示实为看上了跨界业务来钱快的特质,大割市场韭菜。

负债压力大、成为“西南第一乳企”或只是空话?

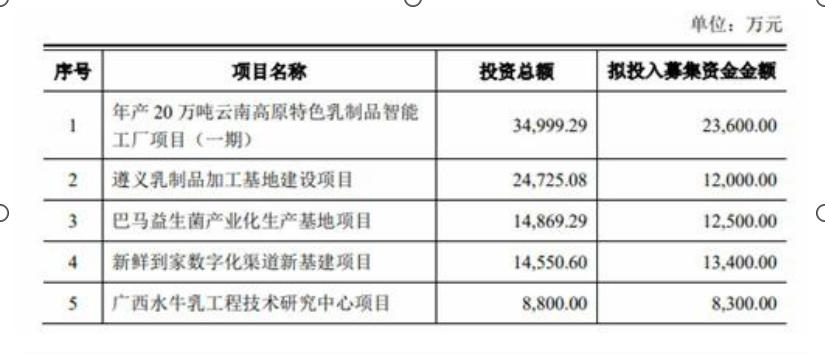

不管初衷如何,在跨界中尝试了一系列“苦果”后的皇氏,似乎终于“大梦初醒”想起了自己的老本行,决定重操旧业:发布非公开发行股票预案,拟募资9.78亿元,投入到乳制品生产建设中去。

然而,有业内人士对此却报以怀疑的态度,并表示皇氏短期内面临着很大的债务压力。数据显示,截至2020年3月31日,皇氏账面货币资金为7.2亿元、短期借款和长期借款分别为11.2亿元和1.6亿元,一年内到期的非流动负债为3.4亿元。另公司2020年一季度营收同比下降超两成,净利润亏损4441.72万元,同比下降520.55%。

巨大的资金缺口加上不尽如人意的营收业绩,皇氏此次的募资加大乳业投入计划或真将会受到一定程度的影响。

此外,作为扎根于西南一带的城市型乳业集团,皇氏一直都将成为“西南第一乳企”作为终极目标。而想要实现这一目标,新希望乳业便是其绕不开的竞争对手。但是,同2019年成功达成上市并处于迅猛发展有望突破百亿大关的新希望相比,首次为旗下主业加码的皇氏集团显然逊色很多。

并且,以水牛奶作为核心产业的皇氏相较于普通牛奶也并没有什么过人的优势。对此,中国食品产业分析师朱丹蓬对媒体表示:皇氏集团和新希望乳业是没有可比性的,对于打造“西南第一乳企”也就是喊口号而已。稳步发展、保住市场份额机会还是挺大的,但大的发展几乎没有,因为其产品线过于单一,且天花板效应已经凸显。

不过据笔者了解,为推进自己的乳业募资计划,皇氏最近开始玩起了直播带货,携带着来思尔摩菲水牛纯牛奶进入了李佳琦直播间,仅3分钟的时间,21万件货品全部售罄。值得一提的是,受此影响,皇氏集团股价也实现了快速回升。

凭借“跨界”出圈的皇氏,在一顿摸爬滚打后,虽多元化布局没有取得过多进展,但重回乳业赛道之后,凭借直播带货新模式确实打造出了一番声势,不过若想重回巅峰状态,还需下不少功夫。