在小米以2017年Q2的2316万台出货量,6.2%的Q2市场占有率,58.9%的增长率回归到全球手机第一阵营的时候,市场终于打消了对小米生态圈战略的疑虑。

以小米手机、路由器、电视为核心,延伸至硬件、内容、服务等各个分支的生态网络,统一于云服务的大业务框架,小米帝国如此庞大而又清晰的商业版图设计,是450亿美元估值的支撑逻辑。

而作为继小米之后的国内第二大生态圈缔造者——彩生活,其商业布局的路径与小米如出一辙:

以现有的物业管理服务,并通过轻资产扩张手段不断扩大服务面积,作为切入互联网平台的起点和入口;在此基础上围绕社区场景的各个维度孵化各个E化平台为用户提供服务。

可以看到,彩生活以这两个圈层为维度,层层构建基于基础社区的互联网生态。

目前来看,以互联网公司作为自我定位的彩生活虽然成功转型,但市场并没有改变对其原有的估值逻辑。

不管是在规模为王的传统物业领域还是基于生态圈的互联网转型,彩生活的真实价值尚未被市场充分发掘。

实际上,彩生活在2014年上市之初就已经具备清晰的商业发展路径:物业-应用-平台-生态。

沿着这一个商业模式的进化链条,我们逐个阶段来分析,彩生活到底被低估了多少。

一 作为物业公司估值:基于规模

实际上,资本市场对于传统物业的估值逻辑与房地产行业类似,规模为王。这也是大多数物业公司通过大规模横向收购进行扩张的原因。

对于物业管理这种劳动密集服务型行业而言,通过规模效应降低管理成本,从而增加利润是竞争力的来源。

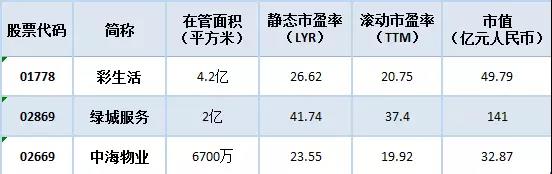

在港股市场中,彩生活、绿城服务和中海物业是三大物业巨头,在资本市场的表现如图所示:

(截至9月13日)

可以看出,同为港股的三家物业上市公司,彩生活的在管面积明显高于后两者,领先了不止一个身位。

但从资本市场给出的预期来看,彩生活市盈率约26倍,绿城服务市盈率约35倍,中海物业的市盈率约为22倍。

这也表明在物业板块的估值体系中,规模最大的彩生活其价值并没有在股价上得到真正的体现。

可以看到的是,若以绿城服务的市盈率作为对标,再加上在管面积的规模优势,彩生活至少可以达到36倍以上,假若如此,彩生活的市值高达77亿。

二 作为互联网公司估值:基于用户、平台与入口

即便彩生活已经成为中国最大的社区运营服务商,但实际上,传统物业服务并不是彩生活未来的发展方向。

诚如彩生活执行董事、首席执行官唐学斌所说,彩生活未来实现25亿平方米管理面积并不困难,但是如果不蜕变成互联网公司,等待的就是灭亡。

为了突破传统物业增长的天花板,彩生活已经从起初的“物业+互联网”转变为“互联网+物业”模式,具体表现为:

彩生活把物业管理的属性逐步地降低,选择成为物业公司的软件服务商,解决方案的提供商。

若以互联网板块的估值逻辑对彩生活进行分析我们会发现,作为一家互联网企业,彩生活明显被市场低估。

这样的判断基于以下两点:

1、用户和收入

彩生活已是全球最大的社区物业运营商,彩之云app的注册用户已高达412.1万,活跃用户为243.4万,同比增长91.7%,活跃度高达59.1%。

上半年,彩之云平台累计交易金额(GMV)达23.94亿元。每个用户平均产生984元交易额。

以400万的用户获得1.11亿元的收入,从流量变现的角度看,这样子的成绩放在互联网公司里也是名列前茅。

众所周知,在传统物业板块,30倍的PE已属不错,但在互联网的估值体系里,30倍的PE只是一个底部价格。

2、平台与入口

为互联网企业估值通常用到梅特卡夫定律:

V=K*N^2。

其中,V(value)是公司的估值,K是价值系数,N是用户数,表明互联网价值是以用户数量的平方的速度增长。

按照梅特卡夫定律计算,彩生活现在的估值基础为:V=K*243.4万*243.4≈6K亿美元。K是价值系数。

彩生活计划到2020年覆盖1亿人口,也就是大约3500万个家庭左右,彩之云的用户人数还会经历快速的增长。

互联网公司价值的平方式增长意味着,假设2020年彩之云活跃用户人数增长5倍到达1225万人,彩生活的估值就会变为现在的25倍!

虽然以目前市场来看,K值的确定是一个相对感性的过程,涉及到公司的商业模式、管理水平、发展阶段等等,没有一个固定的模型可以推算。换句话说,每个互联网公司的K值都是不同的。

例如,以市值和用户人数倒推,Facebook的K值为92,腾讯的K值为206,360、猎豹的k值分别为16.8和16。

因此,要估计彩生活的K值,必须考虑到彩生活的社区入口。

目前来看,彩生活所服务的社区是一个天然的线下流量入口,多个社区形成巨大用户网络。

线上用户增长红利消耗殆尽之后,线下流量入口由于高转化率、高活跃度,其重要程度越来越受到关注。事实上,如今亚马逊、阿里巴巴、京东等巨头正不惜一切代价夺取线下流量入口,所谓的“新零售”“Amazon Go”等概念都是建立在线上和线下结合的基础之上。

坐拥8.49亿平方米平台服务面积,彩生活在踏上转型互联网公司的那一刻就已然具备无可比拟的先天优势。

除此之外,彩生活还是“平台的平台”。

彩之云APP上汇聚了诸多第三方平台如“E能源”“E停车”等等。平台服务商的价值远远高于一般的应用级公司,这部分的溢价不容小觑。

作为一家“年轻的”互联网公司,即使K值为1,彩生活互联网业务的估值也达到了6亿美元;K值达到3,彩生活的估值会是18亿美元;以2016年2.16亿元人民币的净利润计算,考虑线下流量、平台入口的增值,对应的PE将达到50倍!

三 生态圈战略成型

作为商业模式进化链条的最后一环,生态圈战略无疑是彩生活基于互联网转型的升维布局。

受小米生态圈启发,彩生活依靠“平台孵化+小股操盘”的轻资产扩张模式让传统线下物业+线上平台互通互联,打造物业服务生态圈。

所谓小股操盘,是指对生态链的企业采取参股模式,持股比例一般在5-20%。

平台孵化则是提供平台,邀请企业家和员工为彩生活管理的社区创建社区服务。彩生活同时作为投资者和管理人,从成功的创业案例中受益。彩生活生态圈目前已涵盖E维修、E能源、E停车、E教育等近30个E化产品。

半年报显示,2017年上半年,彩生活与28家物业公司达成合作。其中:

1、到家维修平台E师傅日单量突破15000单;

2、电梯维保SaaS平台E电梯上线电梯数量超过50000台, 大半年时间做到目前全国体量最大。

3、“彩富人生” 累计成交金额19.66亿元,同比增长225.9%,超过2016年全年累计成交额;

4、“彩生活住宅” 与36家开发商订立合约,半年销售2743套,同比增长321.4%。

2017年半年报的数据显示,彩生活的生态圈战略卓有成效:

增值服务业务的收入在上半年同比增长55.1%至1.11亿,贡献分部溢利6960万元,占比30.1%,毛利率高达84.5%。一个小米式的生态圈正在逐步成型。

可以看到,彩生活的生态圈战略是以小米作为标杆。作为全球排名第二的独角兽公司,小米最近一次融资时的估值是450亿美元。

参考小米的估值倍数,我们不妨大胆假设一下:

若彩生活达到小米的1/10,45亿美元的市值在望;

即使只有小米的1/20,22.5亿美元的价值才是一家成功的互联网公司应有的市场溢价。

可以预见的是,后房地产时代,沿着生态链战略的商业模式,彩生活或能成为一个小独角兽。