说起线下零售,大家想到的往往只是关店潮。无论中美,均是如此。

不过,据CNBC报道,FGRT(前分析机构Fung Global Retail & Technology)公司的数据跟踪显示,2017年迄今为止,美国零售商新开了3400个店面。

增长最快的是Dollar General、Dollar Tree、Aldi和TJX(TJ Maxx和Home货物的所有者)。美容产品零售Ulta和Sephora在继续扩大店面覆盖范围,而包括Target、Nordstrom和Forever 21在内的零售企业也在开设更多的门店。

中国其实也有大量线下零售门店悄然新增。

盒马鲜生在3月提速开店,京东号称年底前每天要新增1000家京东便利店。4月28日,位于杭州大厦中央商城的网易考拉线下店正式对外营业。4月30日,小米之家宣布4月28日-5月1日在全国开设61家门店。

纵观中美线下零售产业,我们可以发现一个普遍现象——关店的都是那些传统百货商超。所以与其说是“零售关店潮”,倒不如说是“传统百货商超”关店潮。

但大洋两岸在关店潮里都有一批“新牛仔”,它们逆潮流而上,在关店潮之中反而开拓了更多线下门店。大家往往只是看到了关店潮,却很少关注那些 “新增店”到底有何特点。

美国线下零售扩张者

纵览这其中新增线下门店的企业,我们会发现,美国线下零售中正在扩张的企业,基本都不是沃尔玛这种粗放的传统商超,而是具备自身特点。我们从中可以发现四个规律。

1、三公里社区超市扩张

Dollar General是美国的社区超市,主要服务对象是大中型社区,进行日用消费品分销,商品包括健康美容品、包装食物、清洁剂、家庭用品、文具、玩具、季节性货品、衣服及家用纺织品如毛巾及床单等。

今年4月,摩根大通就将Dollar General目标价从104美元上调至116美元,评级也从“中性”上调至“增持”。

沃尔玛的成功根源于上世纪70年代美国消费社会的汽车文化和郊区文化。沃尔玛等大型超市一般开设在地广人稀的城郊,美国人往往在周末开着车去郊游采购商品。

随着亚马逊这样的电商逐渐起步,用户大规模采购往往转移至线上,线下的Dollar General近水楼台先得月,它的成功之处在于,和沃尔玛截然相反的地理位置以及市场定位。

Dollar General作为廉价社区超市做得好的原因之一就是,更贴近社区,社区的居民常常进行多次小额购买。沃尔玛在这种社区超市面前,显然显得更麻烦。

2、女性零售依旧不可阻挡

全世界的女性都是一帮爱消费的人。相比于男性只有西装皮鞋衬衣领带,女性的日常消费场景就显得多得多了。

无论是美妆还是护肤等各类商品,在全球来讲,相比男性那些可怜巴巴的日常消费项目,都是无底洞般的消费黑洞。

无一例外,Ulta这些美国女性零售商,同样处于线下门店扩张阶段。

Ulta2017财年销售额增长21.2%达58.8亿美元,第四季度净收入同比猛涨48.5%至2.082亿美元。去年总净收入增长35.5%至5.552亿美元。

根据Ulta的2017财年的规划,它在全美新增了100家门店,它的门店主要开在美国的中小城市、郊区、乃至乡村,同时销售500 多个品牌的高中低档美妆产品,而且里面还有各式各样的美妆体验沙龙,几乎集中了女性爱美一条龙的服务。

Sephora是全球最大美容零售商,它和Ulta互为竞争对手,只不过前者更高端,而后者更低端。不过,Ulta其实市场份额已经超越了Sephora。

3、美国消费降级线下狂潮

中国消费降级有拼多多,美国消费降级则是靠T.J.Maxx这样的折扣店和Dollar Tree这样的一元店。T.J.Maxx 卖的东西其实是轻奢消费品,比如皮包、皮鞋等。

之所以能做到低价的原因是,梅西百货这些百货公司在与生产商交易时,会出现取消订单或退货的情况,T.J.Maxx则是把这些被别人不要的订单中收入囊中,最终用这种钻空子的方式低价销售产品。

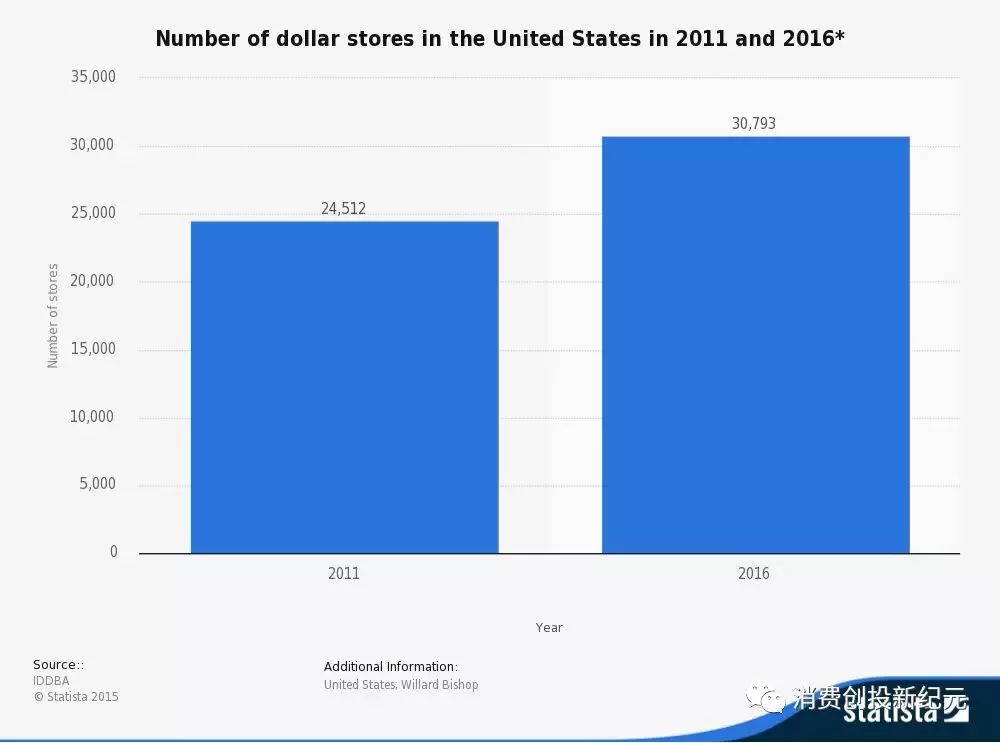

Dollar Tree则是美国500强企业,在全美开设1万多家分店,是一家典型的折扣零售商店。你可以把它理解成美国的一元店,不过它和中国义乌小商品一元店还是有着本质区别。

因为Dollar Tree商品廉价,得到了很多美国千禧一代的支持。它在2011-2016年的短短五年间扩张了6000家门店,虽扩张速度放缓,但相比沃尔玛来说依旧生机勃勃。

4、深度运营采购模式的成功

Costco作为传统零售巨头的代表依旧傲视群雄。

这家会员制连锁仓储超市在2017年第四财季中,净销售额为413.6亿美元,同比增长15.8%;会员费收入9.43亿美元,同比增长13.3%;净收入为9.19亿美元,同比增长18%。经摊薄每股盈利2.08美元,收入升15.7%至423亿美元。

亮眼的财报以及中国学徒们在深度运营采购这条路前赴后继模仿,让Costco在美国零售关店潮之中独树一帜,沃尔玛之流也是艳羡不已。

中国线下零售扩张者

美国线下零售新增门店的特征、模式、理念,在中国同样可以找到对应的业态。不过和美国零售截然不同的事,中国的新增零售店背后几乎都有互联网公司的主导。

由于中美国情的不同,双方都有类似的业态,但是内核、表现却显示出了极大的差异。

1、三公里社区超市变成了消费升级的较量

美国三公里社区超市Dollar General其实更像是一个小杂货铺,无论是定价还是定位,其实都比位于郊区的沃尔玛更低端。但是中国的三公里社区超市讲究消费升级,客单价更高,以生鲜水果这个品类为主,更多抓住了新中产这个消费群体。

最典型的案例是阿里的盒马鲜生、京东的便利店。之所以会出现这种差异,原因在于中国只有北上广深这样的大城市,其物流、消费能力、移动支付的覆盖率才能支撑起如此高消费的三公里社区超市。

与美国Dollar General卖生活杂物不同,中国的盒马鲜生、京东便利店主打消费品其实是生鲜水果。

因为也只有生鲜水果才用的上如此快的物流,才能支撑起如此高频、高消费的客单量。只有生鲜水果这个品类才能保证成本、效率、体验,搭配其高端品牌形象。

本质来看,中国的三公里社区超市目前还是由传统零售所覆盖的,只是传统零售正处于衰退状态,给了阿里、京东这些巨头改造机会,阿里、京东其实也是处于线下起步期。

2、女性线下零售成了跨境电商的目标市场

在国内,海淘和女性零售天然是一堆孪生兄弟。由于国内线下美妆护肤品真假难辨,母婴用品普遍质量不佳,消费升级的需求被迫到了线上,这造就了网易考拉这样的跨境电商。

此前网易考拉就曾描绘出自家用户画像——以女性为主,最爱购买的品类分布在母婴、美容彩妆、服饰鞋包等海外尖货。

从去年开始,网易考拉就一直试图在线下争取线下女性市场,利用线上品牌优势,在线下扩张门店,主营母婴、美妆、服饰鞋包、数码家电、运动服饰这些品类。

去年11月份,网易考拉与法国Kidiliz集团达成合作,在杭州滨江宝龙城开设了Z-PARIS童装店,今年2月份,网易考拉又在杭州来福士广场试水了线下直营店。

这次正式在线下开通网易考拉“海淘爆品店”,目的非常明显,就是把线上的用户圈到线下。

事实上,国内线下有名气的跨境免税店很少,网易考拉在线下市场很容易积累品牌声量,而且线下门店也可以体验高品质商品,形成认知度,降低购买决策成本。

3、线下零售学不来Costco,只有电商在学

国内线下零售有一批学习Costco的门店,比如说小米之家、淘宝心选线下店,甚至这次网易考拉“海淘爆品店”也算是Costco的学徒——毕竟网易考拉海购的选品、采购逻辑,和Costco几乎如出一辙。

但是无一例外,所有Costco的学徒都是互联网公司或者是科技公司,传统线下零售商几乎没有一家是学习Costco的。中国传统线下零售商,面对变化出奇的迟缓。

这也造成了中国没有任何一家类似Costco的线下综合类商超,只有垂直类的Costco——小米之家只能算是电子消费市场的Costco,淘宝心选只能算是家居消费市场的Costco。

不过,在互联网公司改造下,中国版的Costco具备更强的互联网、电商、物流基因,这和中国的零售环境又天然契合。

互联网因素和消费升降级的对比

对比中美线下零售扩张现象,我们还能发现双方更多历史土壤、企业基因所造就的差异。

第一个差异是,互联网零售巨头和传统零售巨头之间的实力对比。

中国互联网零售巨头明显是强于传统零售巨头的。随随便便像网易、小米这样的科技互联网公司都敢进入线下零售业,去主导中间的供应链、采购链,可想而知中国互联网公司在零售行业到底有多强势。

甚至,中国零售是由互联网、科技公司所主导的,美国亚马逊虽然同样横扫一切,但是传统零售商在互联网企业面前还有一定的话语权。

像Costco、Dollar General、Ulta依旧能在自己的细分领域内和亚马逊分庭抗礼。中国零售商则是更多只能和互联网公司合作,进行新技术的改造。

第二个差异是,中国跨境零售的概念,远比美国线下零售市场要火爆。

中国跨境高品质商品的概念远比美国要火爆,用户对跨境商品的需求更大。毕竟中国线下零售市场环境不够好,国内外商品质量的差距现在存在,未来也会长期存在。也难免国内消费者更看好美帝、欧美、日韩的商品。这使得网易考拉“海淘爆品店”这类跨境零售店存在发展空间。

第三个有意思的差异是,中国讲究消费升级,而美国讲究消费降级。

Dollar General、Ulta这些在美国吃香的线下零售店,几乎都是消费降级的主导思想。这个现象背后的逻辑是,美国中产阶级正在衰落。

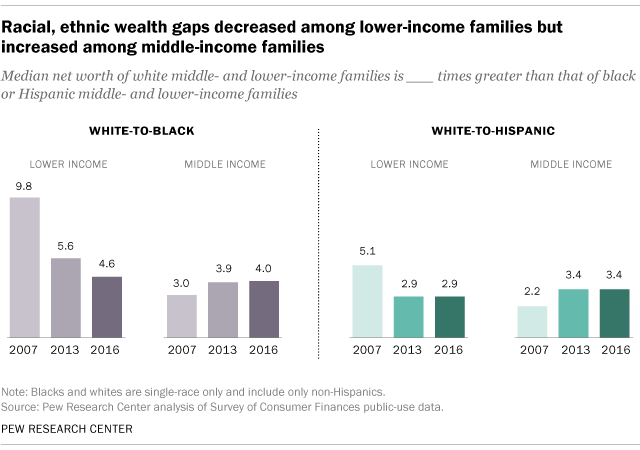

(via.皮尤研究中心)

一份数据显示,美国中产阶级家庭的人口份额从1971年的61%降到了2015年的50%。同时期高收入人群占比从1971年的14%上升到2015年的21%,低收入人群占比从1971年的25%上升到2015年的29%。

社会财富的比例上看,中产阶级总收入占社会总收入的份额由1970年的62%下降到2014年的43%,高收入群体的总收入则由1970年占总收入的29%上升到2014年的49%。

1970年以来,美国基尼系数一直呈上升趋势,说明社会的贫富差距一直在加大。事实上,Dollar General、Ulta这些消费降级零售店,很大程度上是为那些低收入人群(劳工阶层、下岗白领、年轻大学生)所准备的。

这些人群中很大一部分也是川普这种保守主义价值理念的的支持者。

也就是说,美国穷人捧起了川普总统,也捧红了消费降级。

不过,在中国,线下零售本身就太老旧,消费降级早就在县乡菜市场、杂货铺完成了。中产人群的崛起,让消费升级成了线下零售的主流。

作者:深几度,微信号:852405518,微信公众号“深几度”,欢迎署名转载。

作者系独立撰稿人,钛媒体、品途网2016年度十大作者,腾讯科技2015年度最具影响力自媒体。关注人工智能、移动互联以及数码家电的产业融合,文章在界面新闻、今日头条、搜狐科技、腾讯、新浪、网易等30余家平台发布。