众所周知,国内乳企分三类,全国性乳企、区域性乳企、以及上游牧场。从今年整体的财报来看,除了伊利、蒙牛两大巨头依旧强势以外,全国性乳企以“曲线救国”与“差异化”策略营收增长明显,而区域性乳企与上游牧场呈两极分化。

其中上游牧场生意惨淡,区域化乳企依然坚挺。根据财报与招股书所示,以北京为大本营辐射河北市场的三元,第三季度报告期内企业营业收入约为57亿元,同比增加21%;基本每股收益约为0.09元/股,同比增长12.62%。

以广州为大本营辐射广东的燕塘,第三季度报告期内,营业收入同比增加3.09%,达3500万左右;基本每股收益为0.14元/股,同比下滑51.72%。

以四川为大本营辐射云南市场的新希望,在招股书中显示,2014年至2017年净利润分别为5,596.60万元、29,679.80万元、14,555.98万元及21,594.43万元;归属于公司股东扣除非经常性损益后的净利润与净利润的比例分别为23.70%、12.70%、78.77%、93.82%。

由此也不难看出三元、新希望、燕塘等区域性乳企营收与净利润均保持着稳定增长。然而笔者却发现,这些区域性乳企业绩做的虽漂亮,实际上却是外强中干。

“救救光明”是否会成为区域性乳企衰颓的信号?

不久前,“救救光明”的声援声渐起,也让笔者注意到了这家乳企。根据财报显示,以上海为大本营辐射华东市场的光明,在经历第二季度业绩双降后,第三季仍未止损,报告期内光明营收为155.64亿元,同比下降5.71%;净利润为3.93亿元,同比下降25.53%。

对于两季度业绩的下降,被光明归咎于是受制于乳制品市场激烈的竞争格局,常温乳制品销售欠佳。然而有声音称,虽然光明在推新品、广告宣传以及营销上下苦功,但由于伊利、蒙牛等巨头的垄断格局已基本形成,所以使得光明的市场份额难以提升。

另外从财报上来看,光明目前的主要营收是来源于新莱特,报告期内实现营收20.19亿元,净利润1.82亿元。但据了解新莱特主要为A2代工,由此也不禁让人担忧,没有强自营的支撑,光明是否会成为A2的附属品。并且从当前的形势来看,更让人忧虑的是“救救光明”恐怕会成为区域性乳企衰退的信号?

事实上,除了光明以外,也有部分区域性乳企同样陷入了进退两难的境地。其中三元与新希望的营收看起来还算乐观,但从披露的财报显示,三元旗下12家子公司却普遍亏多赢少,就连主要战略根据地的河北、天津、唐山,净利润都有大幅下跌,其中河北三元实现营业收入63,236万元,同比增幅 5.63%。净利润为-259 万元,同比减亏3,485万元;天津三元实现营业收入7,121万元,同比增幅 1.16%。净利润45万元,同比减少19万元;唐山三元实现营业收入 4,313 万元,同期相比增加 3,297 万元。净利润427万元,同比减少891万元。

此外,新希望净利润一直保持着稳定增长,但伴随而来的资产负债率也引起了众人的注意。据悉,2014年至2017年,新希望乳业的资产负债率分别为83.85%、66.09%、76.01%及70.10%。据相关数据显示,对比了近10家区域性乳企,负债率最高的光明也仅有60.1%。

要知道资产负债率是评价公司负债水平的综合指标,同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债。而且一般来说,资产负债率始终居高不下可能会影响公司的财务安全。

并购、渠道问题、引入资本成为区域性乳企普遍现状

与此同时,笔者发现部分区域性乳企有三个共性:并购、渠道问题、引入资本。根据财报与招股书显示,近期三元将法国 Brassica Holdings 公司纳入三元合并范围。而新希望截至2017年末,其共有35家控股子公司,2家参股公司。

对此,有业内人士表示,并购虽然可以使业绩看起来很美,但主营业务的弱势使得公司暗藏隐忧。

众所周知,上海、北京作为一线城市,人口多且消费能力强,乳制品市场容量巨大,成为兵家必争之地。这也致使以上海与北京为根据地发展的光明与三元,不仅要面对伊利、蒙牛两大巨头,还要时刻防范乳企中的后起之秀。

资料来源:前瞻产业研究院

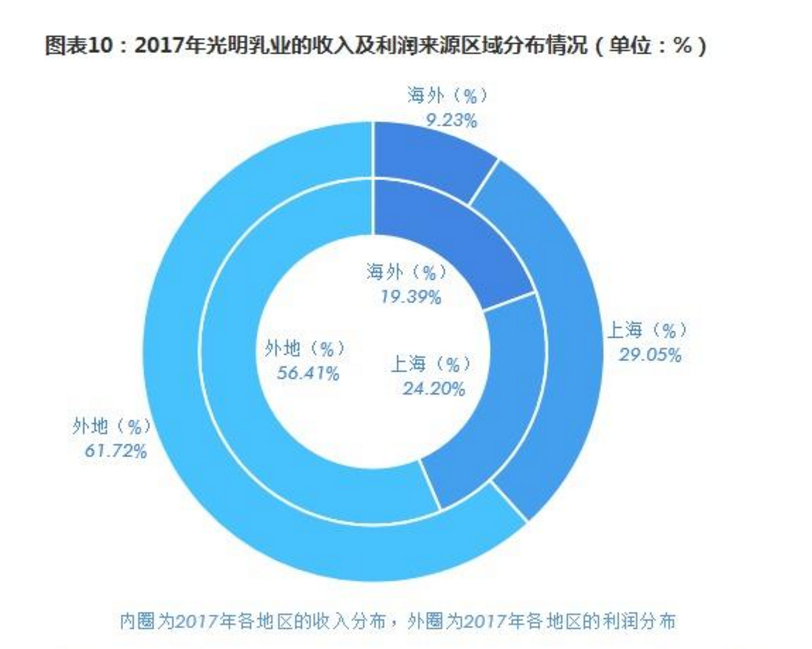

根据前瞻产业研究院的数据显示,2017年光明乳业在上海市场的营业收入为52.23亿元,占比达到24.20%,而国内其他地区营业收入为121.72亿元,占比为56.41%。2017年营收占比达到19.39%的海外市场的利润贡献仅为9.23%。

从数据上来看,光明在上海的营收几乎是国内其他地区营收的一半,由此不难看出,光明能辐射到的地区有限,更不用提其国外渠道状况。

三元的渠道问题早已人尽皆知,在此也不再做过多赘述。据了解,目前伊利、蒙牛的渠道已延伸到农村市场,但三元与光明的大部分渠道却仍停留在地级市,渠道铺得不够深,并且渠道乱象依旧难以杜绝,这也正是三元与光明业绩下滑的主要原因。

9月27日证监会官网发布第十七届发审委2018年第153次会议审核结果公告。公告显示新希望乳业股份有限公司(首发)获通过。然而,直至今日,新希望还未获得批文,这也不禁让外界猜测难道是因为资产负债率的居高不下所致?

其实上市的区域性乳企并不少见,像科迪乳业、天润乳业、燕塘乳业等。对此,乳业分析师宋亮认为,区域乳企寻求上市,一方面是寻求资本的力量,抗拒大型企业的收购和经营压力;另一方面,如果无法抗拒被收购的趋势,上市是在收购谈判中一个非常好的筹码,并且上市可以带动一个企业的竞争力,而不上市或将面临进一步加剧衰退的局面。

面对虎狼夹击,乳企当如何自救

事实上,区域性乳企上市后,虽然业绩增长是主要目标,但前有伊利、蒙牛等国内巨头压制,后有外资品牌的加入,区域性乳企又该如何保证自己的市场份额不被分割,且保持业绩持续增长呢?

首先,差异化一词已经成为了市面上普遍的打法之一。而它也可以应用在区域性乳企身上。利用对本地消费者偏好的了解,可以针对于消费者需求研发细分品类产品,虽然该品类可能不具备成为畅销国内大单品的机会,但相较于全国性乳企同质化严重的大单品来说,却是可以帮助区域性乳企守住市场,并创造出一定的盈利空间。

俗话说“渠道为王,终端制胜”,渠道问题其实是所有区域性乳企的硬伤之一。伊利、蒙牛正是通过农村包围城市的方法迅速将区域性乳企包抄起来,如果这时区域性乳企还不警觉的去深化渠道,恐怕会被这些巨头钻了空子。对此,宋亮进一步表示,面对巨头的蚕食,区域乳企如果仍然局限于本地市场,即使上市成功,仍旧难以摆脱被收购的命运。

显而易见,区域乳企需要开启向外扩张的步伐,只有拥有了相当的市场和体量,才能避免被收购。但区域性乳企想要打破壁垒,主动出击全国市场,那么在布局上非常重要,不仅需要在工厂、奶源上下苦功,还需要做消费者教育与销售渠道的深化。另外除了差异化的地方品类外,还要研发一些能打的拳头产品,来帮助企业在全国市场占领一部分地位。