或是因国内市场疲软、竞争加剧,欲借助资本力量实现对抗竞争;亦或是因企业为求实现快速发展的自身融资需求,我国乳粉行业又迎来一波IPO上市潮。

根据相关媒体统计,目前正在IPO的乳企分别是:品渥食品股份有限公司、湖北均瑶大健康饮品股份有限公司、浙江一鸣食品股份有限公司、浙江李子园食品股份有限公司、陕西红星美羚乳业股份有限公司、飞鹤乳业,并且刚刚独立的君乐宝与和氏也疑似有上市的倾向。

品渥食品

根据招股书所示,品渥食品股份有限公司(下称:品渥食品)以自有品牌产品、合作品牌产品和代理品牌产品为主,主要包括乳品、啤酒、粮油、谷物、饼干点心等。

2016-2018年度,品渥食品实现营收分别是10.99亿元、12.16亿元和12.50亿元,分别同比增长10.46%、10.64%和2.85%。

图片来源:股票招股说明书

按照主营业务划分,乳品是品渥食品收入占比最高的业务。2016-2018.6年度乳品营收分别为4.98亿元、6.28亿元、3.7亿元,分别同比增长45.33%、51.73%、60.56%。据了解,品渥食品乳品版块主要包括自有品牌德亚以及帕斯卡、纽麦福等其他代理品牌。

值得一提的是,自4 月 25 日披露了品渥招股书后,有多方业内人士质疑其营收真实性,称其造血能力不足、募投项目数据矛盾等问题,给上市带来了极大的不确定性。

图片来源:ipo观察

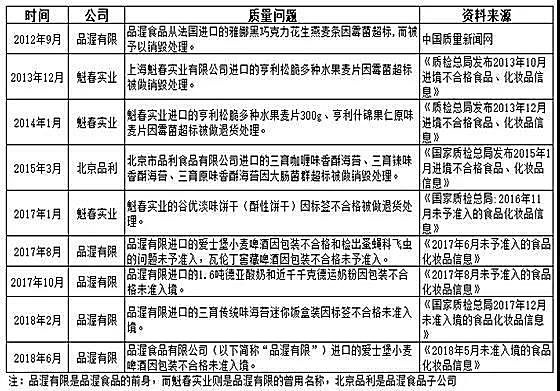

事实上,近年来品渥食品产品质量安全问题频现,有相关媒体统计,2012年-2018年期间,品渥食品几乎每年都因食品安全问题上黑榜。

均瑶乳业

而湖北均瑶大健康饮品股份有限公司(下称“均瑶乳业”)是一家生产和销售乳类制品的股份制企业。旗下产品包括利乐包、妙卡奶、AD钙奶、贝贝牛、味动力等系列40多个品种和规格。

招股书显示:2016-2018年度,均瑶乳业分别营收11亿元、11.5亿元、12.9亿元。由此可见,均瑶乳业近三年来,营收增长缓慢。

均瑶乳业也自称,由于产品模式单一、自身采用代工厂模式、宜昌工厂场地面积有限,自有产能不足、原材料供应及价格波动等八大因素使公司存在潜在风险。

一鸣食品

此外,浙江一鸣食品股份有限公司(下称:一鸣食品)主要从事新鲜乳品与烘焙食品的研发、生产、销售及连锁经营业务,销售区域主要集中在江浙地区。

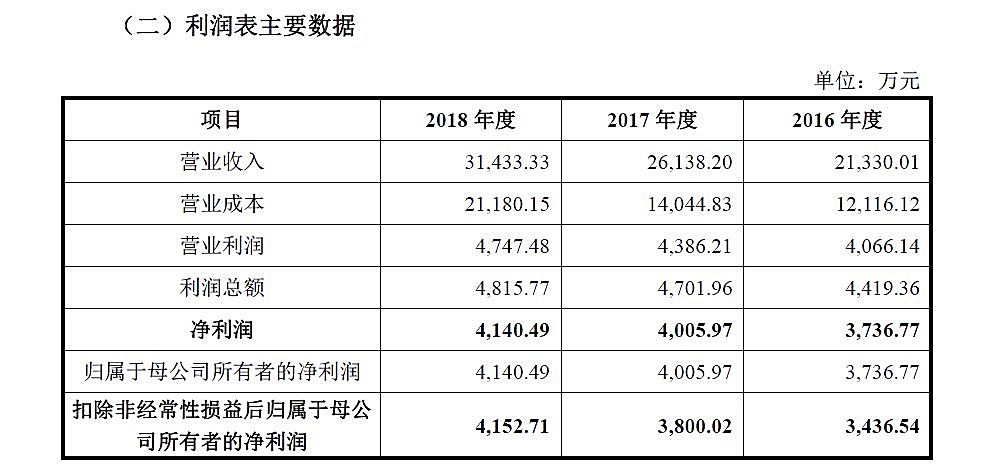

据招股书显示:2016-2018年度,一鸣食品分别实现营业收入为12.5亿元、15.2亿元和17.5亿元。其中2016-2018年度乳品销售收入分别为7亿元、8.18亿元和9.47亿元;烘焙食品销售收入分别为4.12亿元、5.24亿元和5.91亿元。

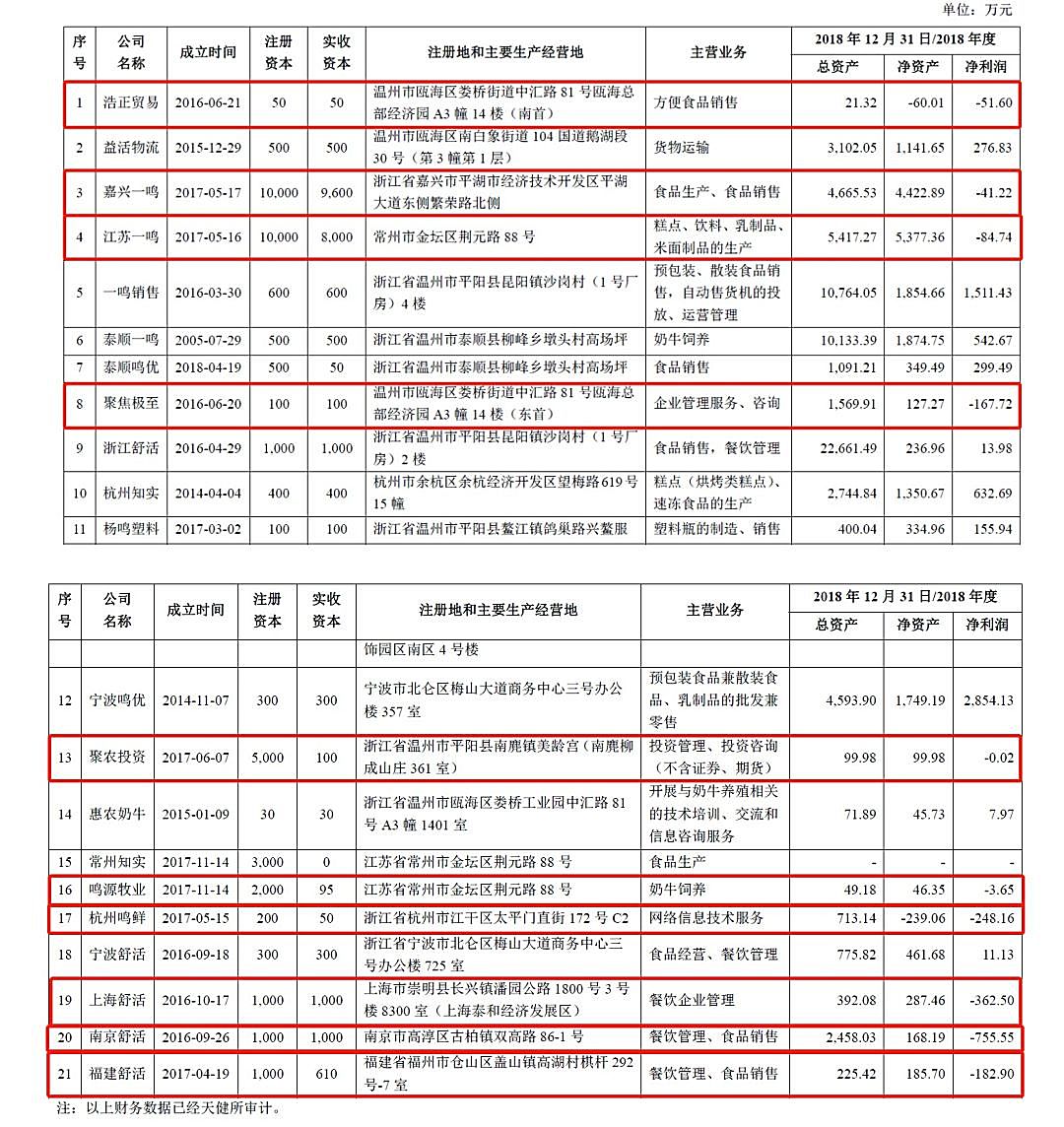

从上述数据来看,一鸣食品虽然走得缓慢,但却一直在走上坡路。而与母公司截然相反的是,一鸣食品将近一半的子公司盈利情况可谓是略显寒酸。据招股书显示:截至2018年度,一鸣食品共有21家全资子公司,其中10家子公司均处于入不敷出的亏损状态。另外,报告期内,一鸣食品还注销了汇优牧业和垄上食品2家控股子公司。

由此也不禁让人担忧其盈利能力,同时一鸣食品在招股书称,过于倚重单一品牌(指自有品牌“一鸣”)以及主力产品(包括低温鲜奶、酸奶及短保面包),若产生不利报道或市场偏好改变均将会给公司业绩带来不利的影响;除此之外,“一鸣真鲜奶吧”要以租赁形式取得经营门店或场地的使用权,门店租金与店员薪酬是奶吧门店运营的主要费用支出与运营成本,若出现较大幅度与范围的上涨,将压缩门店渠道端的经营利润,甚至导致奶吧门店出现较大范围的亏损或关停。

李子园

6月21日,证监会披露了浙江李子园食品有限公司(下称:李子园)的招股书,据介绍李子园是一家集创办牧场、乳制品研究开发、生产加工和营销于一体的有限责任公司。

财报数据显示:2016-2018年度分别实现营业收入为4.53亿元、6.02亿元、7.87亿元;净利润分别为1.02亿元、0.9亿元、1.25亿元。

有业内人士指出李子园上市有两大原因亟待解决,其一,研发投入不足。报告期内,李子园研发费用分别为344.86万元、408.78万元及961.84万元,占各期营业收入比重分别为0.76%、0.68%及1.22%;其二,业务结构单一。众所周知,李子园因“甜牛奶”而闻名,却不知李子园旗下还有植物蛋白饮料、复合蛋白饮料、果汁饮料、谷物类饮料等子类,这也意味着,李子园在扩展新市场,提高市场占有率,雕刻品牌力度上将十分困难。

红星美羚

6月28日,证监会对外披露了陕西红星美羚乳业股份有限公司(下称:红星美羚)招股书。据招股书显示:美羚主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等。

财报数据显示:2016-2018年度,红星美羚分别实现营收2.13亿元、2.61亿元、3.14亿元;净利润分别为0.37亿元、0.4亿元、0.41亿元。

值得关注的是,红星美羚曾于2015年10月挂牌新三板,2018年4月,红星美羚宣布从新三板摘牌。如今红星美羚再度上市,其背后意义值得深思。

飞鹤

7月3日,香港联交所披露飞鹤乳业IPO招股书。招股书显示:2016-2018年度,飞鹤乳业实现营收分别为37.24亿元、58.87亿元、103.92亿元,利润分别为4.06亿元、11.6亿元、22.42亿元。而2019年一季度,飞鹤乳业实现营收27.56亿元,实现利润7.71亿元。

朱丹蓬表示:“飞鹤的上市预示着整个中国的乳业达到了一个空前的高度,飞鹤依托整个中国乳业的一个行业消费红利,再叠加它自身全产业链的专业能力,以及产品创新升级的优势,在短短的几年之间,从去年销量来看,飞鹤已经取得了内资奶粉排名第一,中国婴幼儿奶粉排名第二的成绩,这个成绩的背后,更多的是整个中国乳业产业结构提升的一个风向标,更是整个飞鹤人努力的一个结果。

但事实上,此次并非飞鹤乳业第一次IPO,早在2003年与2005年,飞鹤乳业先后登录纳斯达克和纽交所,而后在2013年宣布私有化退市。如今飞鹤在港IPO,是否能够实现它的业绩三级跳值得关注。

君乐宝、和氏上市疑云

同期,不久前刚刚独立的君乐宝,再次引发外界对其的上市猜想。早在2017年,就有流言称君乐宝正在筹划IPO事宜,但因受到蒙牛股权影响所以无法独立上市。今年4月,《2019年河北省奶业振兴方案》中明确提出支持君乐宝乳业集团主板上市,拓展融资渠道。笔者也曾致电君乐宝官方,但其内部相关人员表示,君乐宝是否上市会根据企业未来发展需要。

除了背负“振兴河北乳业”期望的君乐宝外, 2018年1月,陇县人民政府工作报告称,支持飞鹤、和氏两户龙头企业做大做强,培育全国羊乳行业领军企业。 启动投资20亿元的飞鹤二期羊乳粉生产线、养殖基地项目,支持飞鹤关山新品牌布局全国销售网络,加快飞鹤、和氏主板上市,全县乳粉加工能力达到10万吨。

尽管和氏乳业董事长刘安让在接受媒体采访时称,和氏已经在为上市做各项准备,从集团内部管理,再到产业链布局。如无意外,2020年和氏将会给我们带来惊喜。

但有业内人士表示,从股改到上市辅导,到申请审批,再到发行上市,这其中的时间少说也得小一年。所以从实务中一年内申报出去的算是很快的,准备三五年的情况也不少,这还未考虑期间证监会停止受理或对特殊行业限制等政策因素的影响。

眼看2019年已过半,和氏却仍未做出准备IPO的任何举措,这也不禁令人猜测,难道和氏乳业目前还不具备上市资格?

对于中国乳企近半年的扎堆上市,有业内人士分析称,如今乳粉行业局势紧张,虽说因新政清空出一批乳粉品牌,但由于新生人口数量的骤减,以及进口乳粉品牌在我国市场仍拥有较高的占有率,这也使行业竞争加剧,因此国内乳企想要扩大自身占有率,需要借助上市融资加强与其他企业对抗的能力,包括通过融资扩产、兼并重组等方式进行区域性扩张。

由此可见,目前乳企扎堆上市除了增大影响力外,更多是寻求融资来抵抗外界竞争及企业自身发展。但需要注意的是,即便获得融资,企业自身若结构单一、研发能力弱,导致企业无法获得长期可持续的内造血,无法实现差异化优势突围,就算是上市也无法实现永久性的一劳永逸。