母婴行业发展至今,除了3万亿的市场规模外,还伴生出无数的“草莽英雄”。 他们以卖奶粉、纸尿裤、童装等产品起家。 踩着流量红利,在粗放、不受互联网影响的市场中快速崛起并逐步扩大,形成最初的连锁生意。

随着新零售概念的提出,引发了一场有关于母婴行业未来发展的探讨与反思。 当人口红利逐渐消失,流量成本数倍递增时,第一批母婴连锁企业开始出现水土不服的症状,不仅业绩连年下滑,而且在品类、模式、团队、创新、优势上都出现了问题。

当母婴连锁行业行至下半场,和互联网、消费者的关系结合的更加紧密,那么在这场变革中,母婴连锁企业的下一个增长点在哪? 如何抓住并满足消费者需求,这个命题变得越来越重要。

在过去几年里,连锁模式改变曾经分散的单体的终端门店,变成连锁的一体化的门店,使得单体的门店能够做到像1.0、2.0、3.0版本的标准化。 在这个过程中,是门店升级的过程,也使得连锁型门店跟厂家和消费者的连接过程,效率变得更高。 但同时,它也曾是典型的“上半场”行业,以亏损扩张换市场。

到了下半场,这场未完结的战争再次打响。 但与上半场不同的是,母婴实体连锁行业经营理念和模式的正在发生转变,这也正是实体连锁企业下半场走向的写照。

母婴连锁从“贴身肉搏”到多业态存活

时至今日,母婴实体连锁企业仍在“红海”中贴身肉搏。 其中全国大型连锁企业大刀阔斧,下沉到三四线市场跑马圈地,却面临亏损困局; 区域小型连锁企业虽“占山为王”,但尚未形成覆盖全国的垄断性优势,甚至因供应链优势不明显等原因,导致业绩持续下滑。 多方角逐中,老玩家不断整合出局,新玩家争相踊跃进场,挑战从未停止。

又如自称“母婴零售第一股”的爱婴室,就正面临着存货暴涨、盈利乏力、扩张艰难、转型困难等难题。 通过爱婴室公布的2018年财报可以获悉四个重点信息:

①奶粉类产品营业收入为9.8亿元,营收占比高达48.9%;

②2018年加密拓展34家门店,淘汰11家,2019计划在原有优势区域新开50-60家门店,并有意开辟西南市场;

③存货相较于年初的3.69071亿元上涨了25%,达4.6225亿元;

④营业收入为188683.81万元,同期相比增长14.97%,而电子商务营业收入为4534.79万元,同期相比增长138.97%。

通过上述信息,不难看出,爱婴室目前仍是一家以销售通货产品的“卖货”公司。

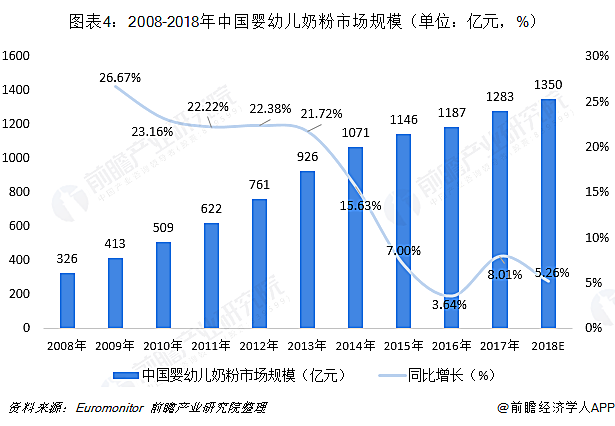

但有业内人士介绍称,2018年下半年到2019年年初,婴配粉实体销售额下降了10%-20%,纸尿裤也开始出现断崖式下滑。 前瞻产业研究院数据测算也显示,2018年婴配粉市场规模为1350亿元,增速约为5%,增速明显放缓。

而这一变故,也意味着爱婴室接下来的日子会相当难过。 同时也表明,部分母婴实体连锁企业将遭遇“经济寒冬”。

同样作为第一批国内母婴连锁零售企业的代表,乐友孕婴童一直为人津津乐道,并且截至2018年9月,乐友孕婴童门店总数达630家,遍布150余个城市,注册会员数量超过千万人。 然而,处于事业上升期的乐友却在2018年6月宣布卖身于美国华平投资集团,而创始人胡超虽声称自己依旧坚守在乐友第一线,但手中已无实权。

乐友的收购,有业内人士分析称,或是因人口红利的消失,导致企业局势紧张,又或是乐友正在谋求转型。 而另一端,以隅田川为代表的进口母婴连锁企业、以及携大数据对线下资源加速整合的贝全母婴、红孩子等电商企业也都纷纷涌入这个战场。

在实体连锁和电商巨头一上(线上渠道)一下(实体渠道)中,行业中出现传统连锁、互联网基因连锁、新零售连锁、单店等多方势力共存的局面。 事实上,多样的业态,存在于多个行业中,譬如便利店、商超等,而为其提供支撑的是母婴实体连锁行业下半场竞争所必备的基本内核。

入局者众,破局者少

自二胎政策放宽后,所有人都意气风发的等待下一波流量热潮。 结果没等来热潮,却等来了出生人口逐年减少的噩耗。 这也使母婴行业在经过多年野蛮发展后,迎来了一场有关“单客价值”的再反思。

如果说母婴行业上半场是快,那么下半场就是精。 在孕婴童行业发展的历史长河中,终端连锁店从城镇到乡村已经趋于饱和状态。 线上平台、商超以及微商们都在瓜分这一亩三分地,竞争态势愈演愈烈。 此外SKU的丰富度已经触达了天花板,去再去发展更多的SKU,一旦造成消费者选择困难,就会造成难以处理库存。

而产品与营销手段严重的同质化,让单纯靠卖产品盈利的门店生意每况日下。 另外在上半场中出现的“买奶粉送半斤猪肉”的营销手段也正在腐蚀着企业的盈利结构。

因此,不少连锁企业开始转变零售商销售产品的传统观念,开始逐渐将服务项目提上日程。 但有趣的一个现象是,虽然大家都在鼓吹服务升级,但实际上却与“服务”二字背道而驰,使它成为了一道“伪命题”。

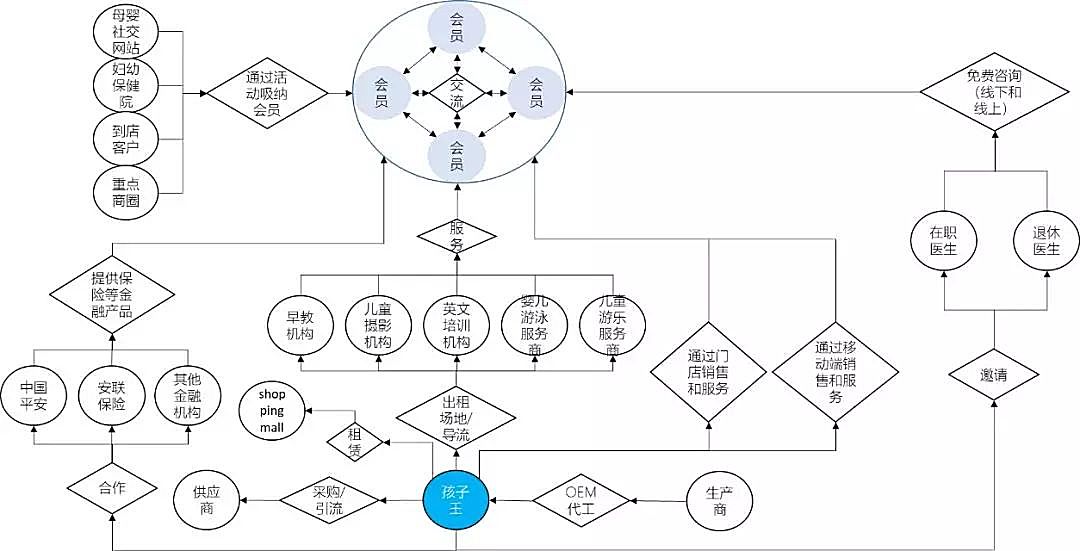

譬如,孩子王将自身定位为基于用户关系经营的创新型新家庭全渠道服务商。 但它除了向消费者售卖零售产品外,几乎没有别的自营服务项目。

据业内人士介绍,尽管在它的大店中可以找到包括母婴摄影、儿童早教、产后康复、家政等细分品类,但实际上孩子王自营区域仅占20%~30%,而其他区域则采用与多家品牌异业合作的形式,这也使它看起来就像一家“大卖场”。

这也不仅令人疑惑,一直提倡以“会员大数据”为企业发展核心的孩子王,如何将多家品牌下的会员流量数据转化为独家资产? 又该怎样将这些服务做精?

尽管孩子王仍未将“产品+服务”的模式做到极致,但也不难看出,母婴连锁企业的思维正在改变。 事实上,“产品+服务”就是将产品的使用价值不断优化和升级的一个过程,母婴零售门店需要不断满足客户和市场的需求,使产品本身的经济价值实现最大化。 虽然能否从红海竞争中破局尚不得知,但就当下大势而言,从卖产品走向卖“产品+服务”一定是门店接下来要做的事。

会员数据值得深挖

另外,在下半场中想要抓住“单客价值”,升级的不仅是服务,还有思维。 在2018年第一届母婴前沿CMIF大会时,零点有数分析显示,2018年中国有30万家母婴门店和5万个经销代理商,其中50%以上终端门店没有对会员需求进行精准分析,70%门店没有对消费者数据进行采集和研究,另有80%门店导购只停留在直接的产品买卖关系上。

这也说明,不少传统母婴门店的销售结构仍停留在“货场人”上,但是在消费升级的当下,“以人为本”精细化运营存量用户才是当务之急。 利用大数据,把消费者、门店和品牌商进行重构,才可以洞悉消费者的喜好与动向,使母婴门店更快速的产生销量转化率。

所以从产品思维到客户思维的转型是母婴门店发展的必经路径,和消费者的互动除了产品功能性介绍之外,如果不能给消费者提供专业的购买建议、育儿知识等互动话题沟通,就无法做到精准会员的重度服务,也不可能让母婴门店产生可持续内造血盈利。

而这些专业性知识以及对消费者的重度服务是夫妻店无法实现的,必须专业人做专业事。 尽管实体母婴行业曾流传“渠道为王”的说法,致使很多门店老板误以为占地为王就能一家独大,盈利无虞。可是没有重资产运作、完整的供应链体系,以及大数据分析,那么这三点将成为未来母婴门店腹背受敌的三座大山,而这点也在慢慢验证着。

母婴实体连锁的下半场,不只是销售结构的转变,还有企业经营者思维的转变。 从流量思维到用户思维,如何把上半场积累下来的流量优势,平台优势,转变成服务能力与产业更深度的结合,这是老一代母婴企业家值得思考的问题。