消费者健康意识的提升,催生了对营养保健品的强烈诉求,助推了我国营养保健品行业规模不断增长。但与此同时,野蛮生长的营养保健品牌,也被打上了虚假宣传、套路既深且杂的标签。

“换汤不换药”,研发能力堪忧

在营养保健品行业,贴牌产品不胜枚举。 一个批准文号可以被成百上千的品牌使用,进入市场销售时,变成包装不一,价格不一,甚至功效不一的产品。 就如最近在母婴圈内大火的婴童营养保健品“鳕鱼肝油软胶囊”。

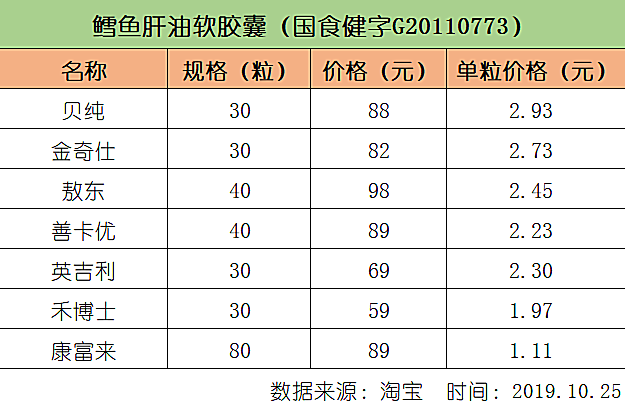

母婴前沿在电商平台搜集了7款当下热销的国产品牌的婴童鳕鱼肝油软胶囊,包括金奇仕、敖东、英吉利、贝纯、禾博士、康富来、善卡优。

经过调查发现,这6款国产婴童鳕鱼肝油软胶囊有两大共性:①品牌均未注册备案;②批准文号(国食健字G20110773)和生产厂家(仙乐健康科技股份有限公司)相同。这也意味着, 这6款产品虽然品牌不同,但实际上都是“换汤不换药”的同配方产品。

因为《保健食品注册与备案管理办法》第52条明确规定, 已经备案的保健食品,需要变更备案材料的,备案人应当向原备案机关提交变更说明及相关证明文件。 备案材料符合要求的,食品药品监督管理部门应当将变更情况登载于变更信息中,将备案材料存档备查。

值得一提的是,随着我国营养保健品行业监管日益趋严以及企业进入并购整合期,致使我国持有保健食品生产许可证的企业数量不断下降。

有相关统计数据显示:2013年至2017年,我国营养保健品生产企业数量减少了近360家,预计2018年生产企业数量将会继续减少。

但生产企业数量的减少,却丝毫没有影响国产营养保健品牌的增加。 这也进一步表明,预计至少超六成的国产营养保健品牌是贴牌产品。

针对此现象,我国国家食品药监局曾有多次意向要进行整改,也曾在发布的《中华人民共和国食品安全法实施条例(修订草案征求意见稿) 》及《保健食品标识监督管理办法保健食品部分相关内容(讨论稿)》中提到“同一企业不得用同一配方生产不同品牌的……保健食品。同一注册证书或者备案号的保健食品应当使用同一商标。”但后续不知是出于什么考虑,放弃或迟缓出台该标准。

对此,有业内人士表示,国家若是将营养保健品向婴幼儿奶粉那样管控,那么将有一大批国产营养保健品牌消失,因为这对于长期依赖于贴牌生存的品牌而言是一个致命的打击。

与此同时,令人担忧的是 , 依靠贴牌而生,研发能力弱的国产营养保健品牌,是否能抵挡得住,像Swisse这样的进口保健品的猛烈攻击?

贴牌品牌赚? 贴牌生产企业却难盈利?

除此之外,经过对比后发现,这6款产品在售价上有着不小的差异,其中最便宜的鳕鱼肝油软胶囊价格仅为1.11元/粒,而最贵的却高达2.93元/粒,二者价差2倍有余。

而更有权威数据显示:2017年,营养保健品行业的平均毛利率为42.05%。而作为营养保健品牌巨头汤臣倍健,2014年到2018年5年间毛利率水平均在68%左右,并且逐步向70%的毛利率靠近。

不可置否,上述信息都在坦露着一个事实: “暴利”已经成为营养保健品行业的一大特性。

可事实上,品牌商虽然采用套牌和贴牌方式生产保健品,减少了生产成本与压力,并利用花样的营销手法拉升利润点, 但大多数为品牌提供贴牌服务的营养保健品生产企业,却是毛利率低下,净利润不足,持续盈利能力堪忧。

就譬如,作为中国营养保健品行业“老二”的仙乐健康科技股份有限公司(下称“仙乐健康”),在今年9月25日,正式登陆深交所创业板。看似光鲜的外表背后,却隐藏着高额负债、持续盈利能力弱、子公司多半数亏损等一系列问题。

据了解,仙乐健康拥有各级全资子公司/企业共11家,分别为美国仙乐、安徽仙乐、上海仙乐、仙乐控股、仙乐国际、仙乐海外、仙乐海外有限合伙、Ayanda有限、Ayanda、维乐维和广东仟陌。

但是2017年这11家子公司仅有2家盈利,剩余9家全部处于亏损状态,其中最为严重的当属维乐维,亏损净利润1618.76万元。尽管2018年,这些子公司亏损情况稍有好转,但仍有6家处于亏损状态。

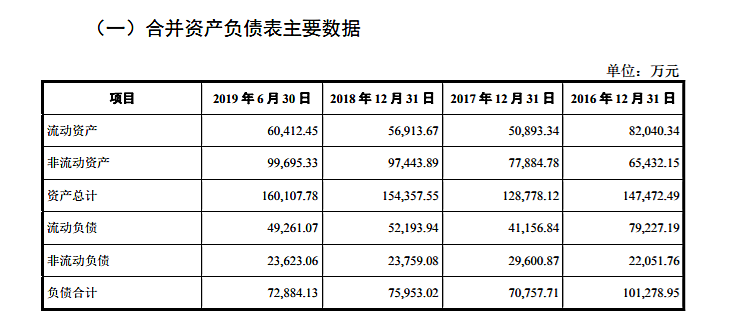

在面临超半数子公司亏损的同时,高额的负债更居高不下。据招股书显示:2016年至2019年(1月-6月)仙乐健康负债总额分别约为10.13亿元、7.08亿元、7.6亿元、7.3亿元。

资产负债率为68.68%、54.95%、49.21%和 45.52%,流动比率分别为1.04、1.24、1.09 和 1.23。 仙乐健康坦然称,如公司生产经营情况发生较大的不利变化,将影响公司产品的正常销售和资金周转,从而有可能导致公司面临较大的财务风险。

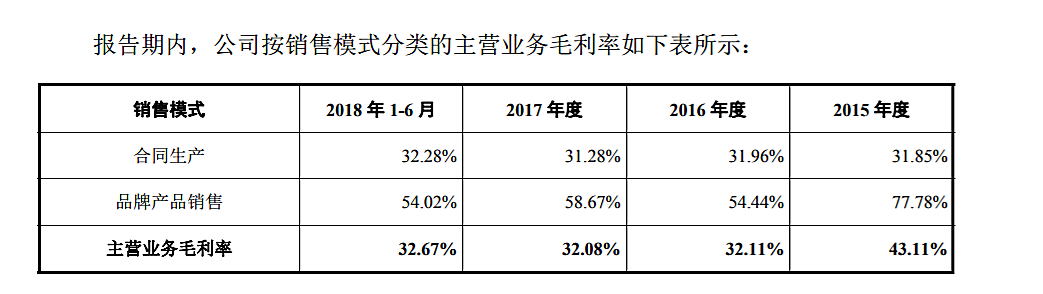

另外招股书提到,仙乐健康有两种销售模式,分别是合同生产与自有品牌销售。数据显示2015年-2017年,仙乐健康合同生产模式的毛利率分别为31.85%、31.96%、31.28%,而自有品牌销售的毛利分别为77.78%、54.44%、58.67%。由此可知, 合同生产的毛利率显著低于自有品牌的毛利率。

高额负债、毛利率的持续低迷,子公司的亏损等问题的存在,让仙乐健康上市后的道路,充满了不确定性和挑战。

窥一斑而知全豹,与贴牌企业相差三至四倍的毛利率,不禁让人唏嘘品牌的暴利空间到底有多大?

没有备案,靠“口传”究竟要玩多久?

人尽皆知,以机构、专家、患者名义轮番现身说法等花样百出的营销手法来攻开市场是营销保健品的惯用手法,但这也让行业成为亟待整治的重灾区。

就目前来看,虽然国家层面制定了不少法律法规,也明确营养保健品不得夸大使用功效,禁止虚假宣传。但依旧 有大批根本没有营养保健证号的产品,依靠营销宣传横行于行业之中。

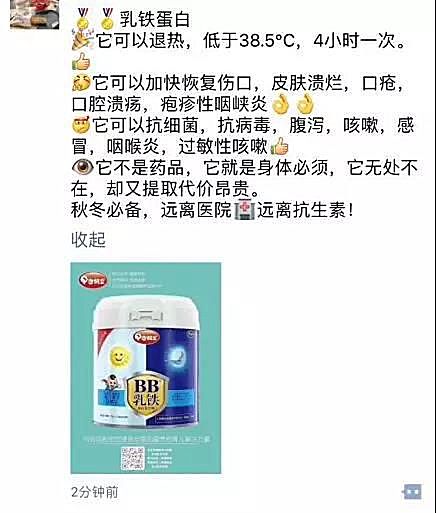

就譬如奇鹤堂BB乳铁蛋白粉,其官方暗喻该产品具有增加抵抗病毒的能力、有效预防病毒性感冒等多发疾病。增强反复呼吸道感染患儿的免疫功能,提高抗病能力,并且对腹泻有预防和辅助治疗作用。

而其代理商也称,乳铁蛋白可以退烧,加速伤口愈合,抗细菌病毒,腹泻,咳嗽等。但通过查询国家食品药监局可知,该产品既非营养保健品,也非特配食品,只是一款“普通食品”。

事实上,奇鹤堂这款产品早就被媒体曝光以“乳铁”商标做幌子,其配料表上清楚地写着含有浓缩乳清蛋白粉、水解乳清蛋白粉、乳白蛋白等,并无乳铁蛋白。 这也表明“乳铁蛋白”的功能再多,与这款产品也没有关系。

另外,还有一些小型营养保健品牌,没有蓝帽认证,借助于大型药企合作,将品牌挂靠在药企身上,借此进行宣传博取消费者信任。然而,真正操作的团队跟药企之间可能也没有任何投资关系,有的可能就是直接利益分成。

当然,也有一些品牌确实在广告、包装宣传上有所收敛,但它们却转战销售渠道,让销售人员对消费者进行洗脑宣传。 就譬如君乐宝营养保健板块的君小宝在社交电商渠道就被宣传成了“神药”, 不仅可以治疗高血压,还能治好胃癌晚期的患者。

可要知道,无论怎么宣传,进行多少次实验,君小宝N1115都只是一款益生菌粉,能不能调理好肠道还是一个未被定论,更别提治病了。

盲目的功效论与其说是在救人不如说是“害人”,看来“权健”的前车之鉴,还未警醒如君乐宝微商一样的渠道商。

国内外营养品之争

俗话说“种什么因,结什么果”, 乱象横生的国产保健行业逐渐污名化,进而使行业劣币驱逐良币。

大肆虚假、夸大的营销之下,消费者对国产营养保健品愈加不信任,这也给予了进口保健品在国内攻城掠地的好机会。

近两年来,由于跨境电商零售进口商品可以按个人自用进境物品监管,不执行有关商品首次进口许可批件、注册或备案要求。因此,进口保健品在电商平台迎来爆发式增长。

而中国作为保健品需求量最大的国家之一,不少海外品牌想要将深度下沉市场,但由于各国标准不一,所以取得蓝帽认证非常困难。据国家食品药监局数据显示:截至发稿日,其中国产保健食品为16859个,进口保健食品为780个。

但也有部分海外品牌钻我国监管漏洞,通过更改商品名称和品类,变成了调味品、果汁等产品以一般贸易进口到国内,譬如德国小红脸。

总体而言,中国营养保健品市场空间巨大,集中度低,但市场中竞争者众多。国内营养保健品痛点在于,研发能力弱,消费者信任度不够;而进口营养保健品痛点在于,难以实现渠道下沉。所以不少国内企业选择“国内企业+海外品牌”的模式进击营养保健品行业。

未来几年营养保健市场整体上将保持高速发展态势,同时产业也将走向规范化,消费者认知的不断提升,以及消费习惯的改变,可能会让有着产品研发能力、创新能力的企业,营销有新意的企业从中脱颖而出。