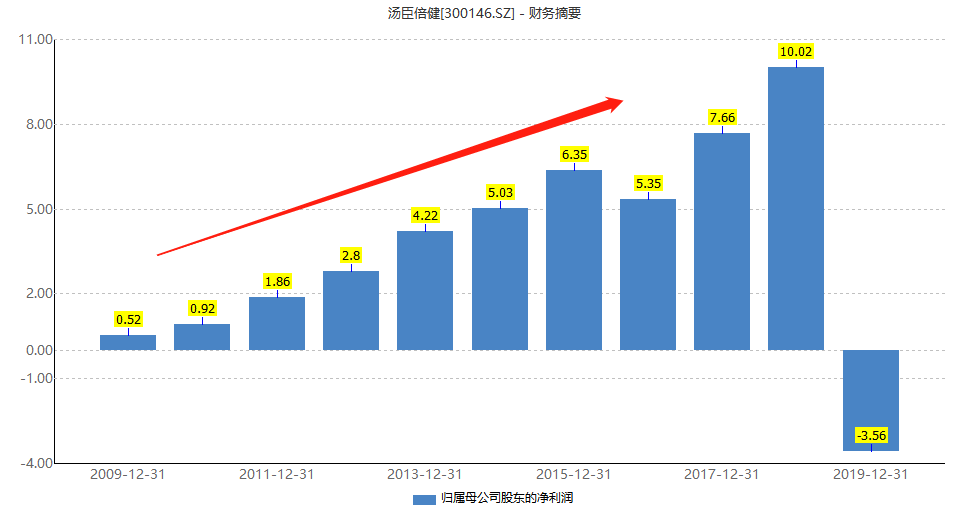

3月12日晚间,保健品行业龙头汤臣倍健公布了2019年业绩。根据财报显示:公司2019年实现营业收入52.62亿元,同比增长20.94%,净利润亏损3.56亿元,同比下降135.51%,这也是汤臣倍健上市十年以来的首度亏损。

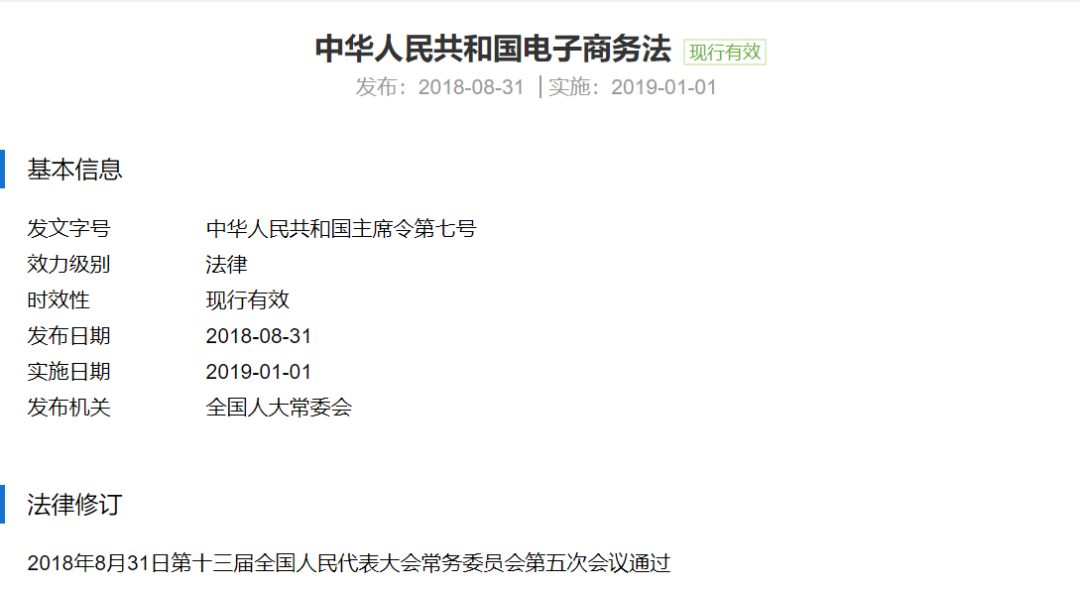

对于此次亏损原因,汤臣倍健表示主要体现在两方面:1.市场大环境不理想;2.受《电子商务法》实施影响,所收购的Life-Space Group Pty Ltd(以下简称“LSG”)未达到预期业绩,致使计提商誉减值准备约10.09亿元。但有业内人士表示:汤臣倍健亏损原因不止这些。

高溢价海外并购,不料却成“拖油瓶”

公开资料显示,LSG是一家主做益生菌食品的澳洲乳企,公司80%的销售额都来自于益生菌业务。汤臣倍健于2018年花费高于LSG净资产35倍左右的价格对其进行了收购。原本也正是像大多数企业一样,想要通过海外并购扩张来描绘自己的“国际化蓝图”,不料却翻了车。

据汤臣倍健负责人介绍:LSG业绩未达到预期的原因主要是,2019年公布并实施的《电子商务法》对LSG的四大收入渠道之一—出口经销(主要客群为代购商家)造成了很大程度的限制。致使该渠道在2019年的收入不仅出现了负增长且下降速度超出了50%。

经了解得知,2019年实施的《电子商务法》的确针对代购设置了多项规定,比如代购/淘宝卖家必须注册为经营实体且须依法纳税、代购/淘宝卖家必须为售卖的产品或服务对消费者生命及健康负责……对此,汤臣倍健回应称:纳税和承担消费者生命及健康责任使得代购运营成本严重超出预期,合法注册为经营实体的法律流程又十分复杂,中国代购的私人仓库被禁,导致消费者流失等等,都导致代购销量下降,生意惨淡,进一步直接影响到LSG的经营状况。

反观同样走海外并购路线的合生元,于2015年9月收购了Swisse83%的股权,成果立马就体现在了2016上半年的业绩报上。根据数据显示,Swisse的成人护理产品业务为合生元贡献了42.7%的收入,Swisse收入较去年同期也增加了34.9%,可谓是完美的双赢。

而不惜以超高溢价收购LSG的汤臣倍健,本想借助LSG的益生菌业务扩展海外市场,寻求细分领域的新增长点,但结果却是搬起石头砸了自己的脚。对此,业内专家朱首国表示:合生元对澳洲Swiss的收购,释放出来的积极信号,并不代表别人的模式也能够成功。拿着旧地图是找不到新大陆的,企业的经营要靠不断的探索与选择。

线下渠道承压,线上环节薄弱

除却收购翻车外,据知情人士透露: 线下销售渠道受阻、线上销售环节薄弱同样是汤臣倍健大栽跟头的重要原因。

众所周知,线下渠道一直是汤臣倍健20年来迅速发展的基石,其产品在药店、商超、母婴店都有投放,并且主要集中在药店。果然不出意外,据财报显示: 公司2019年 境内营收 约八成也都来自于线下 。

然而,2018年11月,国家医保局出台了关于《欺诈骗取医疗保障基金行为举报奖励暂行办法》(以下简称“办法”)的通知,明确禁止使用医保卡购买营养保健食品等非医疗物品的行为。而此通知的下发对依赖于线下渠道的汤臣倍健来说无疑是巨大的打击,因为有相关数据显示: 汤臣倍健有13%的收入来源为刷医保卡。

《办法》的发布,一方面使得汤臣倍健线下客户被迫流失,另一方面又从侧面倒逼流量往线上迁移。 并且,随着近年来数字化社群营销的兴起,以及2020年初新冠肺炎的加速助推,消费模式线上化已日渐清晰。对此,有业内人士预言:疫情过后,线上和线下相结合会是大趋势。而这对于线上线下连环受阻的汤臣倍健来说,无疑是雪上加霜。

当然,为了谋求新出路,汤臣倍健在线上渠道的扩张上也是做了一系列努力,比如:先后与米兰达·可儿、蔡徐坤等明星达成合作,还和大英博物馆、COSMO等时尚文化IP合作,借此来践行公司制定的“电商品牌化”战略,但结果都不甚理想。

对此,北京鼎臣医药管理咨询中心创始人史立臣表示:相较于线上销售环节薄弱的汤臣倍健而言,多数品牌早已建立了成熟的线上销售体系,而现在汤臣倍健再来布局显然优势已不再,并且做线上并未易事,需要数年持续性投入,来做流量、品牌、内容。

另外,医保卡收紧政策是长期趋势;母婴门店也在瓜分市场份额,因此汤臣倍健可谓是腹背受敌,需要解决的问题还有很多很多。

重营销轻研发,产品问题接连不断

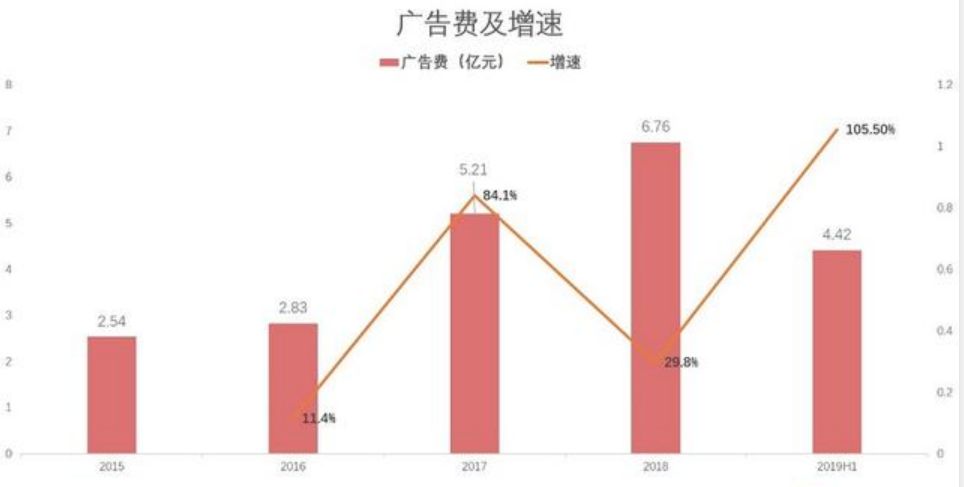

要说汤臣倍健线上推广做的不好,但广告营销方面可没少下功夫。自2015年开始就十分舍得在广告支出上下血本,随后在此项支出上更是连年递增, 从15年的2.5亿飙到了18年的6.8亿。2019年依然是老样子,光是 汤臣倍健产品的营销费用就花费了4.42亿元,同比增长超过了100%。

值得注意的是,和广告营销的一掷千金相反,汤臣倍健在产品上的研发投入简直少的可怜。据2019上半年财报数据显示: 公司的产品研发费用为5150.26万元,仅占营业总收入的1.73%,和广告营销支出形成了鲜明的对比。 由此看来,行业龙头也难逃保健品行业“重营销,轻研发”的本质。

更可笑的是,疯狂砸钱做广告的汤臣倍健,却接连被爆出产品问题。2018年3月,汤臣倍健因涉嫌宣称旗下产品具有治疗疾病的功效,违反了《广告法》、《保健食品广告审查暂行规定》等有关规定,被立案介入处理;同年10月,一款液体钙胶囊产品被中国消费者协会查出含钙为22.7g/100g,低于标注值的25g/100g;2019年,多款面向儿童的产品为了提高口感添加白砂糖、果糖、果汁粉等成分……

保健品行业一直都是一个比较敏感的行业,虽然一不小心就会掉入营销的陷阱,但是国家对于其中的界限却描画的很清楚,因此企业只要不是故意而为之就不会轻易触及红线。至于汤臣倍健接下来的路该怎么走,还有待看其具体表现。