在现代办公时代,视频会议因其方便性、快捷性、易用性以及强大的功能得到了广大办公群体的认可,并随着经济不断快速的发展,视频会议行业的巨大市场前景逐渐呈现出来。

产业研究院发布的《视频会议系统行业发展前景与投资战略规划分析报告》预计显示,到2020年国内视频会议系统市场规模将超过590亿元,未来视频会议市场呈增长态势。基于视频会议的良好市场前景,其视频会议中出现了思科、宝利通(POLYCOM)、华为、华平等“参赛者”,其中Zoom作为新秀在市场中也取得了不错成绩,并成功上市。

2019年6月7日,Zoom交出了2019年第一季度的成绩单。财报显示,2019年第一季度Zoom营业收入为1.220亿美元,较同期2018年的6007万同比增长103.08%,2019财年收入为3.305亿美元,较同期2018财年的1.515亿同比增长118.19%;第一季度净利润为221.4万,较同期2018年亏损的134.0万同比增长256.22%,2019财年净利润为758.4万,较同期2018年亏损的382.2万同比增长298.43%。

从这以上数据可以直观的看出,Zoom本季度正处于营收持续增长、利润激增的良好经营状态。受此影响,Zoom的盘后股价大涨接近12%。

Zoom三方发力,促进利润营收双增长

企业的财报不仅能够直观反映出企业的经营状况,而且还能从财报中各项数据看到更深层次的信息,如形成企业这种经营状态的起因。从Zoom发布的2019年第一季度财报也可以看出,它取得良好经营状态的原因。

一是,Zoom积极开拓营销渠道,促进了营收增长。从本季度财报以及结合以往财报可以发现,其在2017、2018、2019财年的销售费用(美元)分别为3158万、8271万、1.858亿,从这些数据我们可以看出近三年来Zoom的销售费用正逐年增加,这表明Zoom一直在开拓营销渠道。而单看2019年第一季度,其销售费用为6404万,较2018年的3626同比增长76.61%也可看出Zoom正在加快开拓营销渠道。销售渠道的加速拓宽,对于以产品销售为盈利的Zoom来说,能够极大的促进营收增长。

二是,Zoom盈利能力提高,促进了利润增长。Zoom盈利能力提升,在财报中体现在三方面。第一,毛利润增长,财报显示2019年第一季度的毛利为9788万,比同期2018年的4841万同比增长102.20%;第二,净利率能力提升,财报显示销售净利率为1.81%,比同期2018年的销售净利率上升了4.04%;第三,归母净利润变负为正,财报数据显示2019年第一季度归母净利润为221.4万,较同期亏损的134.0万同比增长256.22%,财年归母净利润同比增长298.43%。

从Zoom本季度财报数据可看出,Zoom的控制成本能力有所提升,获利能力也“不容小觑”。盈利能力水平的提升,进一步促进了利润的增长,扭转Zoom利润的亏损态势。

除了财报能够看出的两点原因外,使Zoom经营状况变化的原因还有一点,即它实施“用户驱动”基因的措施,促进zoom的稳定持续发展。

首先,Zoom根据通过收集到的用户体验和使用后的意见和反馈,对这些反馈和意见采取应对措施,这措施驱动了Zoom产品不断更新与创造,促进Zoom的营收增长和进一步发展。其次,是新颖的交付产品的方式:即Zoom视频会议产品可免费使用40分钟(这是由研究发现理想的视频会议的时间为45分钟决定的)。40分钟的时间限制并没有阻止人们对Zoom产品的体验和使用,Zoom的免费使用模式和良好的口碑也得到了用户极大的认可和信赖。

Zoom实施“用户驱动”基因的发展战略,重视为用户提供了更加人性化的服务,加强了Zoom和客户的联系,从而俘获了更多用户的心,最终促进企业营业收入与利润的增长。

Zoom亮眼财报隐现忧虑

在财报未发布前Zoom并未受到太多关注,然在此次财报发布之后Zoom在视频会议行业中得到市场资本的青睐,成为独角兽。从Zoom的财报数据来看,说明Zoom的业务发展有一定的竞争实力,但面对其自身发展的一些劣势和市场大环境因素的影响,未来Zoom持续稳定发展会遇到一些阻碍。

从市场整体来看,视频会议市场的想象力空间不够,未来的发展规模受到限制。Frost&Sullivan(弗若斯特沙利文公司)发布的《全球视频会议市场研究报告》指出,全球视频会议这个行业市场的规模每年不仅只以7%的复合增长率扩张,而且到2018年市场规模也仅为509亿美元;从该研究报告可知,视频会议行业发展的市场想象力空间不足,行业的发展前景不广阔,Zoom整体发展会受到行业规模的制约,进而影响Zoom的可持续发展。

从市场换机来看,视频会议行业竞争激烈,zoom扩大市场份额受阻。Zoom虽然在此次财报中取得亮眼的成绩,成为本季的一匹“黑马”,但其在竞争激烈的整体市场中所占的份额比重并不大。与发展实力较雄厚的视频会议企业,如思科的WebEx、微软的Skype、谷歌以及LogMein相比,不管是知名度、影响力、技术实力还是雄厚的财力等,Zoom在市场竞争实力不大。

比如WebEx 在近10年中,每天使用思科协作套件超过3亿客户,每月在WebEx上记录超过60亿次会议记录,全球150万个会议室拥有思科视频设备。再看看Zoom,虽有五万多个B端客户,但年收费10万美元以上的大客户仅有344个,占总客户的4%。与之相比较,Zoom的实力在竞争激烈的市场中存在一定的劣势,故未来Zoom进一步扩大在视频会议市场中市场份额,将会面临不小的难度。

提升自身实力,应对未来发展的挑战

Zoom这个新晋上市不久的独角兽,与资金雄厚、技术先进等竞争力强大的视频会议企业相比,Zoom的竞争优势并不占有多大优势,Zoom要破除市场忧虑还得从自身入手。

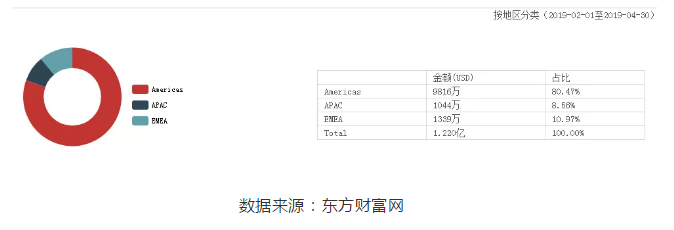

一是,加速全球化布局的平衡,扩大影响力。财报显示,Zoom的营业收入主要来自美洲区(Americas)、亚太区(APAC)、EMEA区(欧洲+中东+非洲),它们所占比重分别为80.47%、8.56%、10.97%。从这直观的数据表明,Zoom的营收的战场分布在北美地区,其主要原因是Zoom是一家总部位于加州圣荷西的视频会议公司,在美洲区具有“本土作战”这一先天优势条件。而与美洲地区相比较,APAC和EMEA占的金额比重不到20%,这也为Zoom进一步提升市场创造了市场空间。Zoom要想获得进一步的发展,在全球市场占一定的份额,那么就必须加速产业在全球的布局,特别是在亚太地区与中东、非洲等新兴市场的布局。

二是,改变盈利模式,多核驱动发展。Zoom以售卖视频会议软件的盈利模式,利润增长点较为单一,不利于企业营收与利润保持长期高速发展。目前,Zoom的收入主要来自视频会议产品及服务,除主营收入外的其他收入占营业收入的总额比率很少,Zoom要想保持长期高速发展并由独角兽向巨头转变,那么Zoom就需要更多的增长引擎。

其实由单核驱动发展变成多元驱动并不难,Zoom可以在不改变以视频会议为核心业务的前提条件下,逐渐向其相近的行业扩张,进而扩展公司的业务规模和范围,促使Zoom单一的营收模式向业务多元化生态发展。

三是,加大投入研发费用力度,提高技术竞争实力。财报显示,Zoom2019年第一季度研发费用为1378万,虽较同期2018年的626.4万同比增长120.04,财年同比增长109.84%,但2018、2019年财年中研发支出仅占收入的10%。反观其他视频会议企业,如Tlassian的研发成本占收入的超过40%,而规模较小的如Zendesk和Hubspot占比也超20%。从这可看出,Zoom的研发费用虽逐年增长,但在占总体收入中,研发费用所占的比重很少,这在某种程度上可能会造成Zoom和同行有一定的差距,即技术竞争实力的劣势。因此Zoom要想提高其自身的核心技术竞争实力,就必须进一步加大研发资金投入的力度。

总而言之,本次Zoom的财报表明,Zoom处于营业收入持续增长、利润激增的良好的经营状态,其业务发展有一定的实力。但因其自身实力和市场环境等诸多因素的影响,未来Zoom的发展之路道阻且长。

文/陈婷,公众号ID:liukuangtmt,本文首发旷创投网