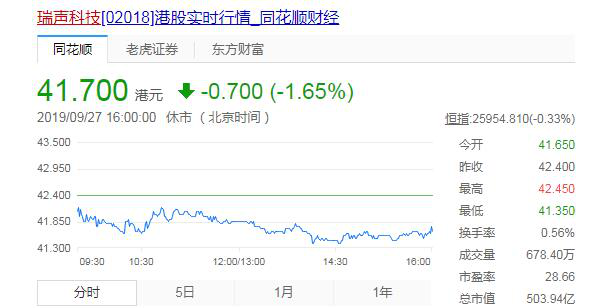

27日,瑞声科技以41.7港元的股价收盘,跌8.95%。据新浪财经消息显示,其成为了上周最差的恒指成分股。

说到瑞声科技,很多人可能会觉得有点陌生。事实上,作为手机供应链厂商它是全球数一数二的声学元件制造商,包揽了全球声学器件高达35%的市场份额。发展至今,几乎承包了90%的全球智能机声学解决方案,在声学领域的优势相当明显。

如今,在塑胶镜头领域有着耀眼的表现,成功跻身于全球第三大塑胶镜头供应商的地位。根据相关资料显示,目前瑞声科技已经拥有超过7500件发明专利,其中在光学领域的专利最让人惊艳,几乎占到了公司总专利数量的一半之多。

不得不说,瑞声这一科技巨头真的有两把刷子,但从今年上半年的财报看来,瑞声科技的营收下滑,盈利能力被削弱。在如今大环境欠佳和智能手机市场格局变动的情况下,曾经的风光已不复存在,传统的声学业务和新晋的光学业务也正面临着不同程度的挑战,。

“声学龙头”养成记

瑞声科技成立于1993年,是多个细分领域的行业冠军,譬如电磁器件、射频天线、精密结构件等。也是5G天线产品的重要供应商,主要产品包括微型音响、扬声器、 受话器和微电机系统麦克风,应用于智能手机、掌上型电脑、可穿戴装置和笔记型电脑。

在苹果手机还未进入中国时,瑞声科技便已经开始和摩托罗拉、诺基亚等手机行业的巨头合作,成为他们的供应商。早在90年代初,瑞声科技便拿下了摩托罗拉的业务,赚得了第一桶金,从此名声大噪,市场份额不断增加。尝到做技术生意的甜头后,逐渐成立了研发中心,不断积累形成自己的核心技术,形成研发、设计、生产的一整条产业链。

2005年以后,瑞声科技又先后拿下了索尼、诺基亚、Blackberry、HTC等订单,业内地位进一步稳固。2010年苹果手机横空出世,拥有很高名气的瑞声科技随后成为了苹果的供应商。2011年时,瑞声科技开始给三星手机供货。

手握两大手机巨头的订单,瑞声科技逐渐成为了行业老大。伴随着手机巨头们的扩展,瑞声科技的业绩和股价也一路狂飙。2005年瑞声科技登陆港交所,2017年其股价达到185港元的历史高点,相较于上市时的2.85港元,涨幅达64倍,市值一度突破2260亿港元。

2018年,伴随着智能手机市场的日趋饱和,全球智能手机出货量不断下滑,市面上竞争对手不断涌现,瑞声科技丢失了苹果声学第一大供应商的“光环”, 营收和利润也开始下滑。从最新财报来看,依旧没能扭转营收下滑颓势。目前股价亦是平平无奇,徘徊在40港元左右。种种迹象表明,作为科技巨头的瑞声正面临着相应的难关。

自身业绩难以提振、市场激战加剧 突围成难题

瑞声科技近两年在全球手机市场出货量下滑的背景下,即使手握众多手机巨头的资源,也难逃业绩下滑的命运。

1、上半年营收净利润同比下滑 盈利能力削弱

根据8月23日瑞声科技发布的中期业绩报告来看,其营收和净利润均出现不同程度的下滑。上半年,瑞声科技总营收75.7亿元,同比下跌10%,经理利润7.7亿元,同比下降56.71%。瑞声在财报中表示,营收和净利润的双双下滑主要是毛利润下滑与研发费用的增加。

随着大客户苹果新品订单的持续减少,其主营的声学业务也开始持续走下坡路。据公开数据显示,2018年声学业务收入和毛利率分别同比下跌9.4%及3.6的百分点至86.7亿元及37.2%。到了2019年第一季度,这一数据分别同比下跌22.3%及5.2个百分点至18.8亿元及32.9%。2019年上半年这一业务的营收和毛利率分别下降15%和7.4个百分点至36.5亿元和30.1%。

以上数据可以看出,瑞声科技曾经引以为傲的声学如今也在一步步的丧失优势。反观竞争对手李勋精密的业绩却有着不一样的表现。

今年上半年,立讯精密实现营收214.41亿元,较上年同期增长78.29%,利润18.16亿元,较上年同期增长104.21%。

曾经作为苹果供应链中盈利能力较强、在声学领域坐拥全球90%市场份额的瑞声科技,而今却因创新乏力,毛利大降,早已丢失当年风光。

2、全球智能手机和客户出货量减少的背景下 市场遭蚕食、毛利率提升困难

激烈的市场竞争令瑞声科技的市场份额面临着持续下降的威胁。新竞争对手的不断涌现,使瑞声科技在声学和触觉业务的优势逐渐褪去。

据2018年瑞信和野村发布的报告均指出,立讯精密将继续扩张在触觉业务方面的市场占有率,瑞声科技盈利将进一步承压。野村指出,2018年下半年,瑞声科技在苹果手机声学业务市场份额中占比仅有28%-30%,而立讯精密和美律的合营公司将达到33%-35%的占比。

除了优势业务的市场份额进一步遭对手蚕食,电磁传动及精密结构件业务的表现令人堪忧。上半年电磁传动及精密结构件业务收入同比下跌12%,至30.3亿元,其中精密结构件收入大幅上升,而电磁传动产品业务下跌。需要指出的是,精密结构件业务方面,虽然瑞声已顺利渗透至更多安卓高端机型,但因行业毛利率水平较低,导致此业务板块整体毛利率承压,较去年同期同比下跌29.7%。

此前,业界有传言称,瑞声科技在马达和声学器件领域正遭立讯精密抢单。苹果也表示愿意通过将瑞声科技的订单分流给其他供应商,来降低对瑞声科技的依赖。如今看来,从瑞声科技各项业务的失利来看,传言并不仅仅是传言。

同时,这其中也可以窥得瑞声科技对大客户依赖的风险。随着行业竞争的加剧,新的对手的涌现,客户随时有可能另选标的,一旦客户合作态度发生扭转,对瑞声科技的业绩将造成严重影响。

综合来看,在全球智能手机和客户出货量减少,规格创新、升级周期被拉长等因素的影响下,瑞声科技毛利率的持续下跌也会是其目前难以解决的痛点。眼下传统的行业周期效应仍在继续,瑞声科技的毛利率短时期内难以实现回升。从其后晋业务光学领域寻求业绩突破成为当务之急。

光学业务能否为瑞声科技撑起一片天?

据IDC数据显示,2018年全球光学模组市场规模已达271亿美元,预测2024年将达到457亿美元。光学业务市场未来的上升空间依旧很广阔。

今年第二季度中,瑞声科技的光学业务月平均出货量如期接近3000万只,相比去年同期实现翻倍,更是将年底月平均出货量的目标定到了6000万只。据2018年瑞声光学业务的财务数据显示,期内,这一业务营收增至550百万元,同比增长240%,占总营收比例为3%。截止2018年末塑胶镜头月产能已达到40KK,在良率和效率提升后,月产能超过50KK,目前月出货量超过20KK。

而从瑞声科技最新财报来看,由于产能利用率与市场渗透率的提升,2019年上半年光学业务营收4.17亿元,同比增长73%。并已成功渗透塑胶镜头供应链,成为全球三大供应商之一。

可见,瑞声科技的光学业务已然成为其业绩增长的主力军。凭借其“性价比”的优势,在光学领域成功抢得席位。

同时,在最新财报中表示,今年将具有更大潜力及规模体量的光学业务,确定为战略布局方向和业务核心增长点之一。业务上,也正在积极开发高端潜望式镜头模组解决方案,启动摄像头模组专案,并在中国南宁建设制造创新镜头模组工厂等。9月26日,总投资6亿美元的瑞声科技光学摄像头模组项目在常州高新区综合保税区内奠基,便是其积极布局光学领域发展战略的又一印证。

但需要注意的是,这一领域的激战早已不是一个新鲜的话题。光学镜头市场,瑞声科技的竞争对手有增无减。比如舜宇光学、镜头之王大立光、欧菲光、丘钛科技等,其中不少也在扩充晶圆级光学镜头产能。未来,光学市场的竞争将更为激烈。

处于光学领域行业头部位置的玩家们,其年出货量早已用亿为单位来进行计算。据相关数据显示,2018年国内摄像头模组厂商中有10家出货量破1亿颗。欧菲光、舜宇光学和丘钛科技占据着头部位置。以2018年为基础,欧菲光、舜宇光学的摄像头模组出货量分别为4.78亿颗、4.23亿颗。

即使瑞声科技在这一领域取得较快进展,但若长期以性价比来抢夺订单也并非长久之计,毕竟光学镜头本身就是一门高端市场的生意。而行业内的这些光学老玩家们,已经拥有相当稳定的客户基础。譬如,在三摄项目中,华为Mate 20的三摄出自欧菲光、舜宇光学、光宝这三家厂商,在华为P20系列中,欧菲光、LG、舜宇光学也身在其中。此外,时间节点上,瑞声也已晚去一大截。

综合来看,在手机终端毛利率不断下滑的背景下,中低端产品的毛利率挤压力度会不断加大,瑞声科技想要通过押注光学业务来来扭转颓势短时期内恐怕难以实现。

但今后随着5G手机以及折叠手机、双屏手机的不断推出,其技术优势将得到进一步释放,如若能在激烈的市场竞争下不断创新,仍然存在一定的想象空间。

本文来源:港股研究社(公众号:ganggushe)http://ganggu.meigushe.com/—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们。