文:向善财经

近日,网上一篇题目为《上市贷款巨头微贷网有监管低调介入 累借贷额2850亿》的文章引起了不小的热议。

该文章字数不多,可信息量却不少,尤其是细节描述,画面感十足,颇为有声有色。

“微贷网方面人士和北京的媒体吃了饭,在饭局上微贷网方面人说这是告别饭。”前述知情人士称。据第一消费金融了解,XX网在北京最大的媒体合作是北京的零某财经,费用是收了1000万元,有工商信息的股权投资证明。

前述知情人士称,杭州监管的态度是资产占比负债的比率达到70%以上可以被允许良性退出,因为可以认定一个平台偿还散户的资金;低于这个比率警方可能会介入,罪名轻是非法吸收公众存款罪。

微贷网方面发布《关于某自媒体不实报道的澄清公告》,称文章内容严重失实,并已第一时间向公安部门进行报案处理。已进行报案处理。微贷网将密切关注事件发展动态,及时向用户同步处理进度。

爆料人方面,信息够狠,但是信息量不够大,微贷网方面,回复够及时,但是没啥说服力,很格式化的辟谣手段,至于自媒体文章中的爆料,并未给出明确的回复,并不能消除投资人的疑惑。

在向善财经团队看来,《上市贷款巨头微贷网有监管低调介入 累借贷额2850亿》一文只是抛出了观点,但是并未给出明确证据,是证据不足还是乱咬人尚未可知,但可以肯定的是苍蝇不盯无缝的蛋,微贷网近年来表现可谓是差强人意。

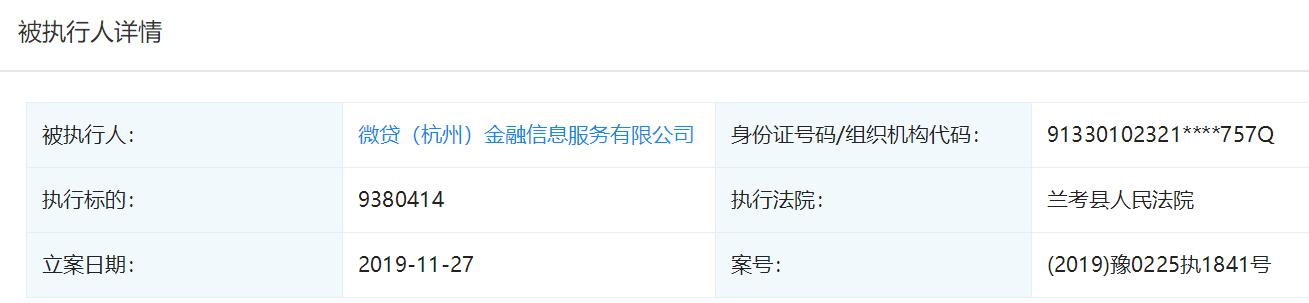

企查查信息显示,11月30日,微贷(杭州)金融信息服务有限公司新增被执行人信息,执行标的9380414,执行法院为兰考县人民法院。

谁用坑谁?暴力催收、套路贷成常态

微贷网可谓是一家典型的公司,如今的流行病,能得的全得,成为负面典型的路上毫不懈怠,快马加鞭,一路向前。

比如不少平台存在收集用户信息,微拍贷赶时髦一样,也“抓住”了。

今年9月份,广东省公安厅官方微博“平安南粤”曝光了42款存在违规行为的APP,其中微贷网等因存在超范围收集用户信息被点名。

曝光的违规内容显示,微贷网APP收集用户位置信息、允许应用随时使用麦克风进行录音,但并未在用户协议和隐私政策中说明录音、访问用户位置的用途。

以上是整个互联网行业的通病,网贷这个行业的特有的“暴力催收”、“砍头息”、“套路贷”等等病症,微贷网亦是“标兵”。

早在5月9日,山西盐湖警方在官方公众号通报“425套路贷”案件,就点名了微贷网等6家公司。

和讯银行消息 安徽省安庆市迎江区人民法院判决,安庆市微贷网公司负责人戴某某,业务员朱某某等人因私人经济纠纷,采用暴力手段故意毁坏他人财物,构成故意毁坏财物罪。

中国网财经记者在21CN聚投诉网站上发现,有许多网友对微贷网多种暴力催收方式进行了控诉。该公司催收系统是否真的存在严重问题?

据21CN聚投诉网站发布的《2018年互联网消费金融行业投诉排行榜》,微贷网2018年被投诉总量为495次,解决率58.8%。495次投诉中绝大多数投诉缘由为暴力催收,微贷网的催收系统饱受质疑,具体被诉内容有“隐私威胁、P图发侮辱短信给亲朋、爆电话号码骚扰、以骚扰投诉人孩子恐吓、擅自拖车”等。

在聚投诉、黑猫投诉等第三方平台上,关于微贷网的投诉已超过2000条。其中“暴力催收”、“砍头息”、“阴阳合同”、“捆绑销售”等字眼层出不穷,“砍头息”则为高发区。

套路贷往往伴随着暴力催收,催收是套路贷助纣为虐的一环。此外,投诉显示,微贷网还存在着大量的恐吓、骚扰、爆通信录等催收手段。

一句话,罄竹难书。

“我翻开历史一查,这历史没有年代,歪歪斜斜的每叶上都写着“仁义道德”几个字。我横竖睡不着,仔细看了半夜,才从字缝里看出字来,满本都写着两个字是“吃人”!”

鲁迅先生的在《狂人日记》中曾经写到。

如今在聚投诉、黑猫上,在用户的反馈中,读到的又何尝不是“吃人”二字。

谁持股坑谁?股价、市值一路狂跌

做汽车抵押借款业务起家的微贷网,成立于2011年,并于2018年11月在美上市。2018年,微贷网的业务量开始下滑,全年贷款交易量较2017年下降了18.6%;整体逾期率达6.45%,M3+逾期率3.83%。其中,主营的汽车抵押贷款占比也呈现下滑趋势。

微贷网开盘价为10.5美元/股,最高达13.22美元,但IPO后,微贷网股价呈波浪式下滑,微贷网跌至5美元左右/股,较股价最高时已腰斩。

股价腰斩背后是微贷网核心数据下滑。据微贷网此前发布的2019年第二季度财报显示,微贷网第二季度净营收为9.067亿元,较去年同期的9.935亿元同比下滑4.4%,环比下滑4.5%。纵观历史数据发现,自从微贷网上市后,其营收一直处于下滑状态。2018年第三季度至2019年第一季度,微贷网营收分别为10.367亿元、9.935亿元、9.497亿元。

在净利润方面,微贷网的表现也同样难以让资本满意。财报数据显示,2019年第二季度,微贷网净利润为1.069亿元,较去年同期的1.827亿元同比下降41.5%。2018年第三季度至2019年第一季度,微贷网的净利润分别为1.873亿元、1.1亿元、1.09亿元,呈现断崖式下跌状态。

而2016—2018年,微贷网净利润分别为3.23亿元、5.16亿元、7.11亿元,一直呈现高速增长态势。以此来看,微贷网上市以来的营收及净利润下降或与政策有关。据中访网财经报道,受行业寒冬的影响,截至今年8月,微贷网借贷余额为138.44亿元,较上市之时的204亿元减少65.5亿元。

与此同时,微贷网的出借人数和借款人数也出现了不同程度减少。截至今年8月,微贷网出借人数为384557人,借款人数为469423人。

此外,从CFO李晋翔离职,到董事会秘书方路遥、总经理黄门马辞职,微贷网的董事会近年也频繁变动。

前景黯淡:“第二生命曲线”毫无进展,长期看不到希望

公司的发展之路,不可能一帆风顺,每个企业都会遇到问题,但有的问题很快就能克服,是间歇性的,但是有的问题却是灾难性的,很难短时间内调和,对于微贷网来讲,在向善财经看来,很难短时间能找到应对之策。

一方面,大环境持续恶化,P2P退出历史舞台是一种必然。

山东省监管继而也放了个大招,称省内至今没有一家P2P平台能够完全合规通过专项整治验收,湖南省纳入行政核查的24家网贷机构P2P业务被取缔,以及未纳入行政核查的也一并取缔其在湖南省的P2P业务。P2P退出历史舞台,是不会只发生在湖南和山东的。“按现在的态势,这会在更大范围内成为常态。 截至今年7月,全国范围内已有深圳、云南、上海、辽宁、四川、山东、湖南在内的七省市对外公示了网贷机构清退名单,涉及网贷机构数量超过400家。

转眼已是2019年年底,监管还是一拖再拖,从备案试点到“成熟一家,纳入一家”,这让很多出借人在漫长的等待中,渐渐失去了耐心。再加上最近很多头部平台或清盘或转助贷,更让人觉得P2P可能会逐渐退出历史的舞台。

受经济下滑和监管趋紧影响,2020年的P2P平台经营将更加艰难。一方面越来越多社会投资者会更加慎重的选择P2P;另一方面互联网金融监管切断信托、保险、基金、银行等融资外援,P2P平台陷入进退两难窘境。

大胆预测,未来的中国市场,做P2P业务的公司寥寥无几,退出历史,寻找新的盈利模式是大势所趋。

另一方面,微贷网并没有找到“第二生命曲线”。

网贷式微,大势所趋。

不少平台都在转型,转型做助贷业务亦或者专注科技金融业务,在彻底“凉凉”之前,找到自己的新大陆,寻找“第二生命曲线”为自己续命,不乏成功者。

人无远虑,必有近忧。微贷网如今负面缠身,或许就与没有“远虑”密不可分。

微贷网的底层资产主要为三大类:汽车抵押贷款、其他担保贷款、以及无抵押的信用消费贷。截至去年底,三者的大概比例为8:1:1。可见,汽车抵押贷款业务在微贷网占据绝对份额。

别人家转型升级是彻底改换门庭,跟P2P说拜拜,而微贷网比较有趣,微贷网的转型是加大现金贷的比重,别人抛弃的东西“拿来主义”,借此来维系财报利润。

毫无长期规划,只注重短期利益,如今,被爆面临政府部门监管介入,若是一语成谶,微贷网距离暴雷还有多久?

(ps:向善财经原创稿件,订阅号ID:hlwdnexs,商务转载合作联系:a913613543,转载保留版权信息违者必究。)