6月19日,这场牵动各方“神经”的618大战告一段落,天猫、京东、拼多多、苏宁等电商平台纷纷公布了战报。仅前两平台在618大促期间累计的下单金额就接近万亿,释放了年初几月被压抑许久的消费潜力,大大提振了国内经济的信心。

根据数据显示,从6月1日到6月18日,天猫累计下单金额为6982亿元,京东则为2692亿。也就说,在同等的时间和数据口径下,天猫的GMV是京东2.6倍。

作为“陪跑”的玩家,苏宁易购只公布了全渠道销售额实现129%的增长,并未公布金额。而另一玩家拼多多,则选择不公开大盘相关的任何数据。

年初的“黑天鹅”事件,以及直播电商的异军崛起,致使今年的618火药味远胜往届。曾经只是京东的店庆大促,机缘巧合下成长为一个可比肩双11的全平台的促销大战。从具体的战报数据来看,天猫将这个“客场”变成了“主场”。京东单看自家平台增长还不错,可相较之下就“黯淡”了许多。

其实,京东对今年618的重视程度,要远胜于其他平台。为了保护自己的“主场”不丢失,京东布置了至少三条防线,被对手远超,或许并不是因为不够努力。

为“面子”京东搞了三道防线

618一直被视为京东的主场,其前身本是京东的“红六月”活动。

2014年,阿里打造的双11就已是国内最大的购物狂欢节,京东也急需一个自己的节日。彼时还只是京东无线业务部负责人,现在的京东零售集团CEO徐雷提出“不要再整红六月了,要把‘618’的主题突出来,形成一个消费符号”。至此,国内一年分为两半,上半年618,下半年双11。但与双11集中在一天不同,618从起初就定在20天左右。

2020年黑天鹅事件的影响,Q1季度各大电商平台的业绩都不算太好,国内的消费增长势头也被压抑,作为“大事件”背后的首个促销节。618风云际会,无论是天猫、苏宁还是拼多多,都要和京东掰一掰手腕。

京东对此并非没有防范,比如将预售日期前挪了3日。5月22日,徐雷还亲自上战场直播卖房,希望通过出售这样的“大件”商品拉一拉GMV。618对于京东而言过于重要,“面子”和“里子”都不能丢。为了防范对手摘取了618“果实”,京东共设立了三道防御线。

第一道防线:极限补贴;5月25日,京东对外公开了618的补贴计划,在618期间将推出超级百亿补贴、千亿优惠和百亿消费券。具体来说,京东称618期间将提供超过2亿件的五折商品,包括电脑数码、家电、日用消费品、美妆、家居家装产品以及服饰等商品。

联想京东Q1净利润同比大跌85%,直接导致股价被拼多多“稳稳”压制成为老三,这次补贴的力度,对于正在谋求盈利的京东而言,确实是达到了其承担的极限。

第二道防线:流量联盟;京东还发挥了自身腾讯系的这一优势,依仗着在微信、手Q两大亿级平台上拥有多个入口,京东一点不用为流量发愁。即使如此,6月15日,京东又“紧急”的与快手宣布共同启动“双百亿补贴”,并在6月16日落地了双方首场的“京东快手品质购物专场”。这次合作明显有些“仓促”,此前并没有相关传闻。而且为了迁就快手,京东还“允许”用户在快手小店直接购买京东自营商品。

除此之外,京东在6月18日前,还紧急“拉拢”头条合作,在今日头条APP的频道第五位,为其定制了一个京东618专属频道页面。

第三道防线:二次上市效应的加持;无论是传统零售店,还是电商平台,每次大促活动都要进行一次品牌的集中曝光,在这个关键时期,高声量往往会转化为高销量。自2018年起,刘强东就对外表示,京东正在考虑回香港双重上市。酝酿了几年的二次上市,最终选在今年的6月18日,其目的非常显然,就是想要借着回港上市媒体“曝光”的这个势,进一步的为这次大促带来“人气”。

相比于天猫、拼多多、苏宁,京东更重视这场战役。近几个月电商老二位置被拼多多“夺”走,618又是自己的店庆,京东祭出一系列的“大手笔”很好理解,一定不能输掉这场战役。况且618所在的夏季是家电消费高峰期,强于3C的京东也占据了品类的一个优势。

补贴+流量+话题曝光,这三板斧看起来简单直白,其实非常奏效。从2020年6月1日0点到6月18日24点,京东平台累计下单金额也超过了2692亿元,创造新的纪录,若没有这三个重要的落子,以上的成绩其实很难完成。

可商场战争总是充满变数,站在天浩的角度来看,这一系列的应对策略已做到了最好,结果不仅出乎京东意料,业界也倍感意外。

618大混战京东做错了什么?

补贴、消费券、直播、明星、综艺、总裁、C2M、金融……,黑天鹅扰乱了经济,为了“回血自救”,今年的618呈现了一种超级大混战的状态,各路人马粉墨登场。

越是混乱的时期,越考验一个平台的弹性和韧性,商业模式有哪怕很小的缺陷,在这样的时期也会被无限放大出来。

从各家的618战报来看,京东并不算特别优秀。首先,在同样的计算条件下,天猫的GMV接近7000亿,而京东只有接近2700亿,只有前者的2.6分之一。在准备如此充足,又具备店庆buff的情况下,如此差距多少让外界有些失望。其次,就算是单比增速,京东也在被老对手赶超,今年京东618的同比增速为33.6%,而提出J-10%与其“贴身厮杀”的苏宁,以129%的增长交出了一份更好的“分数”。

京东为了应对618大混战,共设置了三道坚固的防线,最终的结果为何是失守了618这个主场呢?天浩认为,京东存在的三个短板,制约了它去发挥三道防线的全部实力,最终落得个事倍功半的下场。

首先,难解的流量依赖症;古代有个著名的成语,名为揠苗助长。商场斗争的残酷性不亚于战场。在这个从来不缺乏竞争的电商领域里,平台战略上的任何小的失误,都可能在未来造成巨大的损失。回首中国电商的二十多年发展史,包括易趣、卓越网、库巴、1号店等许多“名噪一时”的电商平台,不是消失了就是被收购整合,皆被人遗忘在互联网的角落里。

2014年是京东的一个转折年,这一年京东赴美上市,腾讯也超越老虎环球基金位列它的第二股东。此后数年,腾讯不断增持,最终成为京东的大股东。在这期间,腾讯不仅将易迅、拍拍打包给了京东,也将微信、手q两大亿级平台的入口给了京东。2014年至今正是移动互联网高速发展的几年,别的平台一面要圈地做流量,一面要把业务做大,京东安逸的成长,在今天看来或许并不是好事。

外界环境竞争最激烈的几年,京东并没有为流量发愁。当腾讯帝国的流量见顶,需要小弟们“自谋生路”的时候,京东隐藏的流量依赖症爆发了。以这次与快手的合作为例,双方启动的是“双百亿补贴”,6月16日直播带货的销售额却只有14.2亿元(只有宣称补贴额度的十四分之一),对流量的转化如此粗放和低效,或和过去腾讯扶持力度过大有关。

其次,深陷自营,积重难返;根据京东发布的今年Q1季度财报显示,该季度综合费用率达到13.9%,京东的履约费达到了7.1%。履约费中物流开支是大头,看起来不高,可这笔费用是刚性支出。京东和快手、头条合作的支出成本,可以随时终止,物流的投入却无法进行优化。

自营的弊端就在于只能“乘”风上,却无法抵御危机。以年初,神舟对京东的控诉为例,京东为了逼迫神舟支付1559万元返利,强行的不予其结算货款,并拒绝对神舟进货。遇到了问题,京东就将压力下移。近两年消费增长不如预期,京东或许因为压货过多,不得不执行“强要”返利这种看起来损害长期信誉的事件。

其实在自营业务和第三方业务的分配上,京东也采取类似的方式,有事小甜甜无事牛夫人,在Q1季度自营业务就“吃掉”了不少第三方流量。长此以往,平台的不良性机制弊端会不断放大,已被重资本模式捆绑的京东,或已积弊难返。

最后,战略摇摆,使对手有机可乘;如果你关注了今年618的整场战争,会发现一个奇怪的现象,5月末预售期,京东官宣的玩法中,京喜是一个很重要的角色。京东为京喜准备了超1亿件行业低价商品、超1000万件1元爆款。

后来与快手的合作,主打的则是京东自营商品。要知道,快手上的流量和微信流量相似,都是以初接触电商的下沉用户为主。先是京喜,后是自营,在618不长的时间里,京东的重心进行了非常大的调整。

每家平台能够“调配”的资源都是有限的,战略摇摆就像添油战术,五指分开形不成合力,最终结果自然是被虎视眈眈的对手各个击破。

京喜有拼多多“截胡”,自营业务有苏宁J-10%掣肘,这也是京东在聚集了各种资源后,GMV仍然只能完成了天猫三分之一的原因所在。看起来,京东为618准备的很充足,从补贴、流量到话题制造,最终却因为摇摆的战略,落得一个看上去并不算太好的结局。

天猫反超或许只是“无心”之举

天猫618首次公布成交金额,对一向视618为主场的京东,形成了压倒性优势。这看似有些突然,但细想却在情理之中。因为与对手相比,阿里拥有着诸多的优势:

首先,阿里的用户基数大,代表性强、用户质量高,整体消费能力远超同行。

根据易观应用Top榜单显示,淘宝APP5月MAU(月度活跃用户)为7.57亿人,仅次于微信、QQ两大社交软件排名第三。众所周知,618一直被京东视为主场,5月的月活只有2.95亿,还不到淘宝的4成。如果再加上支付宝、手机天猫、淘宝特价版、闲鱼、盒马等其他APP的用户,阿里系在电商市场上的用户规模还更加庞大。

相比拼多多和京东,淘宝用户的特点是代表性强,不但男女比例适当、以中青年消费大军为主,而且用户群体从一二线城市覆盖到县乡市场,几乎是中国电商行业的典型样本。相比之下,拼多多偏于下沉渠道,中老年用户居多;京东则是以一二线城市的直男为主。二者与电商消费主力人群有些距离,特别是拼多多。

同时,按去年阿里、京东和拼多多的财报数据(年活用户和年度GMV)来看,淘宝用户的人均贡献值达到了8450元,而京东和拼多多分别为5760元和1720元,高出京东一截,更是遥遥领先于拼多多。

用户基数大,且组成以消费主力为核心,加上人均贡献高,有这样实力超群的用户基础,天猫618赢在了起点上。

其次,天猫作为第三方平台,品类全面、丰富,没有明显短板,可以多品类同时发力。

提起天猫,消费者心目中的印象就是线上的超级商城,各类商品应有尽有。从手机数码和家用电器,到百货箱包、服装鞋帽、母婴、美妆、医药等,衣食住行各方各面几乎无所不包。但凡用户能想得到打算购买的商品,天猫都能提供,没有明显的短板。

今年618,天猫在百亿补贴等优惠政策的加持下,全品类全线出击。从当红爆款到各式长尾,天猫最大程度上满足了用户的需求,618业绩大丰收自然水到渠成。

反观,京东目前还是靠数码3C这个主力来冲锋,其他类目仍难担重任。今年京东618战报中显示,消费者花钱最多的类目仍然是手机、家用电器和电脑数码。一方面可以对外解释说,京东在传统强项仍然保持着一定的优势,因此手机、家电和数码产品旺销;但另一角度来看,何尝不是其他类目尚不够强大的体现,京东向综合电商转型不力。

此外,在拉新方面,阿里也显示出了较强的能力。

阿里财报显示,2019年淘宝的年活用户为7.11亿,今年5月份第三方易观监测到它的月活是7.57亿,增长比较明显。而京东和拼多多去年的年活用户分别为3.62亿和5.85亿,易观数据显示它们今年5月的月活分别是2.95亿和4.98亿。即便不能说它们增长不力,但至少能说明还有一些用户尚未从疫情中复苏过来。

今年以来,淘宝用户的增长主要来自于两个方面的拉动:

一是致力于渠道下沉的淘宝特价版,通过C2M工厂模式,以优质低价吸引了大量的价格敏感型消费者。今年3月26日,淘宝特价版正式上线,当天就登上了App Store应用商店免费App总榜的第一名。淘宝特价版发展迅速,今年5月份的月活用户就达到2460万人,环比增速达到22%,增长非常强劲。

另一是活动无限的淘宝直播,在疫情期间大力拓展线上场景,成功地吸引了大众的关注目光,正在成为淘宝拉新的另一股新生力量。2019年,淘宝直播已积累4亿用户,全年GMV突破2000亿元,在抖音、快手的强势分流下,仍牢牢占据了直播电商行业的一半江山。

新冠黑天鹅加快了中国企业互联网化的进程,淘宝直播从中受益,不但薇娅、李佳祺等主播成为家喻户晓的“明星”,而且带动了品牌和商家的快速发展。

6月19日发布的《618淘宝直播创新报告》显示,天猫618期间,淘宝直播的开播场次同比大涨123%。品牌、商家的自播强势崛起,开直播的商家数量同比增长160%。在成交破1亿元的淘宝直播间中,60%都来自品牌、商家自己的直播间。淘宝直播已经真正成为了商业的主流。

得益于淘宝特价版的渠道下沉和淘宝直播的强势兴起,阿里在新冠疫情面前,不但没有用户流失,反而逆势实现了快速、高效的用户增长,为今年618带来了新用户、新流量。

之前天猫一直没有真正将618提高到战略地位上来,重视程度不够,在流量扶持、用户补贴等方面自然发力就小,难以对用户形成吸引力。

但在今年新冠疫情黑天鹅的影响下,为顺应用户需求和帮助厂商尽快复苏,天猫改变了之前的态度,转向全面发力618大促。这时,天猫的种种优势就体现出来,在强力优惠促销政策之下,这些优势顺利地转化为销售上的胜势。

可以说,今年618天猫的成绩单,只是阿里综合实力的体现,是非常自然的结果。反言之,如果阿里同等促销条件下不敌京东,这倒是不正常的表现。

丧失3C高地的京东危机还在后面

回到京东这边,618受挫于天猫虽然有损于面子,但却实际却不算丢人。真正可怕的是另有其他,今年618数据之下反映的一些迹象,隐含着未来的重大危机。

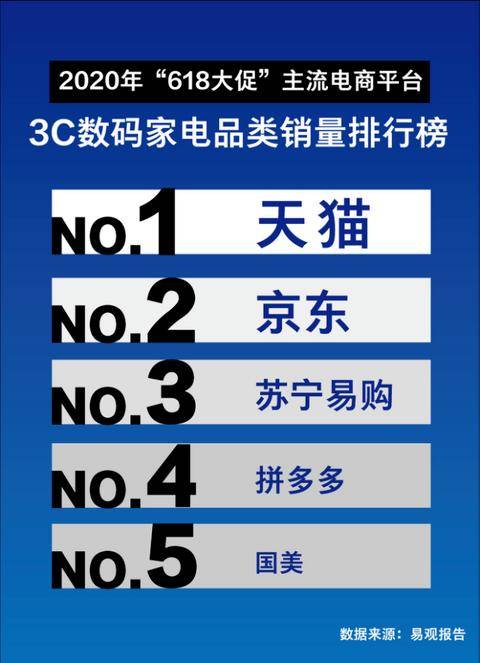

6月17日,第三方调研机构易观发布的618主流电商平台3C数码家电品类销量监测报告显示,天猫3C家电的销量已超越京东,排名第一。

这个报告发布后,引起了两极反应。阿里自然表示欢迎,而京东则怒起批驳。第三方平台采用的口径和方法很难统一,结果各有不同也属于正常现象。易观的数据未必百分百准确,并不是什么大事情,按说京东没必要对此大动肝火。如此动怒,很可能是易观的报告击中了京东的要害,作为京东核心的3C数码业务,其市场地位确实在下滑。

京东在3C家电行业的地位动摇,和苏宁与阿里达成战略合作息息相关。近年来,苏宁在线上线下家电行业的第一地位渐渐巩固,京东吃进五星电器仍难以匹敌。今年618,苏宁的J-10%计划,更是贴身打得京东非常难受。618当天,苏宁24小时全渠道同比增速达到了129%,生生被它分流不少。

京东自营模式和自有物流的两大特色,均源于3C基因,一旦这块核心蛋糕守不住,就会引起连锁反应,甚至引爆整个平台的危机。

另一个危机是渠道下沉。

在今年京东618的前期宣传中,京喜占据了比较重要的位子,什么统统1块钱、1亿件低价爆款等,显然京东对其寄予厚望。但到了最后发战报时却隐形了,甚至在战报长图看不到京喜的身影。唯一的解释就是,这次618京喜的表现差强人意,难登喜报。

事实上,京喜作为承担京东渠道下沉重任的产品,618的作用不在于订单数量和GMV,而是用户拉新。看来,在拼多多和淘宝特价版的双向夹击下,京喜虽然有微信一级入口的流量支持,却没有给京东带来渠道下沉的惊喜和希望。

在前有阿里大山,后有拼多多堵住去路,身边又有苏宁贴身近攻,京东未来的路子确实不太好走。