经过这小半年一轮又一轮的爆料和猜心,特斯拉将于中国建厂投产的传闻,终于被马斯克本人坐实了。他在特斯拉Q3财报电话会议上告诉分析师,三年内在中国投产。

除了这个粗线条的小目标,马斯克还为“中国工厂”加料了几个细节:

1. 专用于生产Model 3和计划跨界车型Model Y,但应该不会有Model S和Model X;

2. 供于中国市场以及周边国家地区;

3. 在地生产价格较低的车型更确保普通群众买得起;

4. 产能在每年十几万的量级。

相信不少特斯拉的老铁听闻此事,都是很激动的。即便马斯克说,直到2019年特斯拉都不会在中国开始正经的投资,这在铁粉的时间轴里也算不了什么,哥们儿又不是没等过更长更虚的。

不过或许是由于近期“预热”频繁——

从上个月开始,特斯拉国产的消息就从各种渠道泄露,《华尔街日报》首先爆料特斯拉将在上海自贸区建立独资公司;其后,半官方性质的中国汽车工业协会就确认,明年自贸区将允许独资的新能源车企建厂;而就在上周,商务部和特斯拉都坦言,特斯拉正在与上海市政府相关部门沟通。

马斯克正式表白后,并不比传言时期更触动全民G点,绝大多数吃瓜群众显得比较理智,不再是随时被别人的狂热带偏。议论声鼎沸的是,在中国建厂势必将有力解决特斯拉最严峻的产能短板,加快交付,云云。

而从近期表现来看,产能并不是特斯拉唯一的问题,其自身bug正变得愈发明显,而借由扩张国际版图未必能得到改善。

糟糕的Q3,除了产能弱鸡还说明什么?

马斯克是在周三特斯拉Q3财报电话会议上说到中国建厂事宜的,这部分内容并没有包括在给股东们的财报信里。

此前就有分析指出,10月传出的各种建厂风声,或许是特斯拉希望能通过利好“冲喜”。因为一早分析师和投资人们都意识到,Q3实在太糟糕了。

财报显示,特斯拉Q3净亏损达到6.71亿美元,高于业界的普遍预测,并且创出了季度亏损的新高(对比去年同期净利润2200万美元,不过那是特斯拉少有的几个盈利季)。尽管近30亿美元的营收要高过华尔街的预期,并且高于同期近30%,但是股价仍旧于盘后应声下跌超过5%。

亏损的主要原因,不出意外地落在Model 3的产能上。早先特斯拉就曾透露,Q3只生产了260辆Model 3,远远低于预期的2000辆。

据说眼下马斯克天天正襟危坐于Gigafactory超级工厂,亲自督阵Model 3的生产,甚至周三的电话会议都是在工厂主持的。他称此为“前线”,几周以来连夜加班,甚至直至周日凌晨2点都在工厂忙活。

主要战斗集中在为Model 3而造的新型电池模块装配线上。由于某个分包商出现问题,加上其他有的没的,迫使特斯拉在某些环节得重头开始,比如“不得不重写所有软件”。马斯克透露,为了电池组“差不多用了四个星期干了二三十年的活”,心疼工程师一秒。

在众志成城的努力下,据称Model 3产能正在稳步提升,但预计要直到2018年第一季度才能达到每周产能5000辆。这原本是今年年底的小目标,现在看来到新年才能上四位数。

由于马斯克拒绝透露现在产能,大家只能靠猜。比较靠谱的猜法是,今年如果总产量能达到1万台就很值得高兴了,但那也只是完成原计划的5%至10%左右。

而马斯克也拒绝给出周产1万辆的时间表——但是这个节点至关重要,不少分析师相信唯有达到这个数值才能保证公司盈利。

你可能会说,延宕和跳票是他可爱的性格缺陷,我们当然还是绽放着老母亲般的微笑选择原谅他啊。但是Model 3的情况比较特殊,比起能不能及时实现交付,解除长期预定用户的信任危机,它能不能按时规模化生产要重要得多。

作为一辆相对平价的车型,Model 3肩负着特斯拉中长期大量的现金流,品牌能不能迅速占据市场先机,公司能不能迅速得到扩张发展,这些都很重要。换句话说,高股价所系“满城尽是特斯拉”的梦想和预判,都指向走量款Model 3;而特斯拉是否具备实现这种愿景的制造和设计能力,眼下的爬坡曲线正是考验。

不过目前情况并不乐观。仅一个月前,特斯拉还坚称“不存在根本问题”;直到现在或许马斯克仍旧认定能解决的都不是事儿。但不可回避的是,随着规模提升,特斯拉正在重头开始学习传统主机厂的基础,规模化生产是有门槛的。

咱举一个简单的例子,你可能还记得今年9月舍弗勒的停产危机。因为它的子供应商被停产整顿,舍弗勒情急之下发出求助函,称这可能会影响多个车企200多个车型。结果上汽通用等牵扯其中的厂家立刻作出回应,“公司已有备选方案,不会出现停产情况”。这是懂得风控、采购体系成熟的车企都会做的准备。

当然,业界不乏由于单一供应商断货导致停产的事件。但是一般车企都有两个月的库存,可以去解决问题等等。特斯拉却全然不是这么个情况。

马斯克也说,不推锅,这是特斯拉的错,选错了供应商,并且直到很晚才意识到问题。

接下去,特斯拉决定在Q4要减产Model S和Model X,说是要清库存,但更重要的恐怕在于重新部署资源加紧Model 3的生产。而随着规模的扩大,比如在中国建厂,特斯拉和传统车企之间的区隔或许会越来越小,或者说作为一个汽车相关企业,即便时髦如特斯拉,也脱不开以制造业为核心的本质。

距离科技公司起码差了一个太平洋

迄今为止,我们都把特斯拉看成是一个科技公司,为什么不呢?它总是捣鼓出新鲜的黑科技,它像硅谷那一票新兴海盗一样破坏着旧的商业秩序,它还有比传统车企高得多的单车毛利和股价增长。

但其实特斯拉也并不算一个正经的科技公司。有人对比了特斯拉和正牌科技公司,比如Facebook、谷歌、 亚马逊的数据,发现差别还挺大。

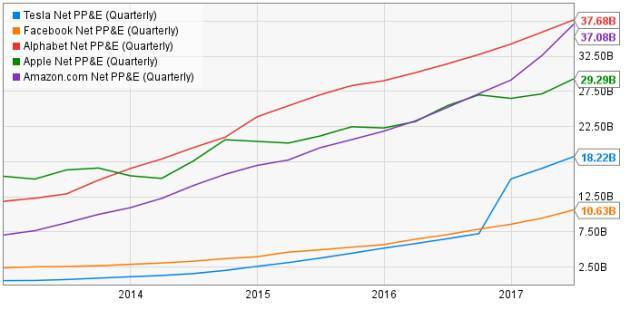

比如,和那些轻资产的商业模式相比,特斯拉需要很多钱建工厂。甚至在完全建成超级工厂和提升Model 3产能之前,特斯拉已经在PPE(财产厂房设备)上高于Facebook,并且达到了亚马逊的一半。虽然绝对值看着不高,但要考虑到,特斯拉在营收方面输这些公司好几倍呢。

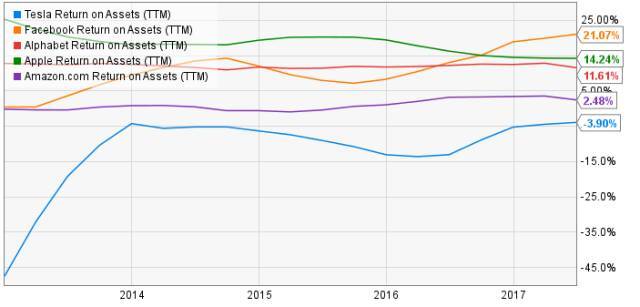

而在PPE的资产回报上,更是明显,特斯拉优势唯一一家为负的企业。

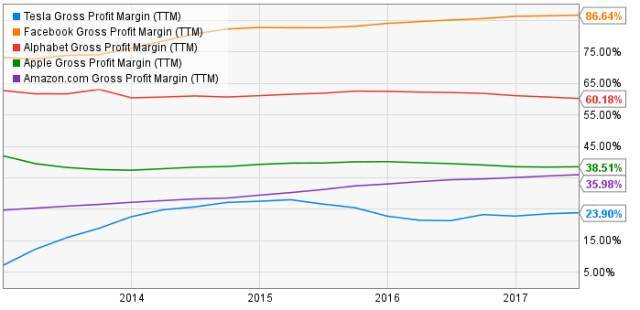

再者,尽管在汽车圈特斯拉有高于宝马的毛利率,但是相比科技公司还是非常不出挑的,利润率几乎是处于底层。

不仅如此,当产能达到瓶颈,特斯拉还需要投资更多的钱建新厂。事实上,这对于现金流已经产生了很大的压力。最近连着两季,特斯拉已经支出24亿美元,合计超过了此前六季度之和。没钱,或许正是特斯拉不得不缓到两年后才出手的原因吧。

而和科技公司之间最大的差距,其实在于产品锁定。以苹果为例,我买了一个产品后,有一系列软件App Store、iTunes、iCloud和其他服务,驱使我继续去买下一个产品,以拥有全套的体验。但我买了一辆特斯拉,我再买一辆特斯拉的理由,绝大部份是出于品牌忠诚,而不是产品锁定。我或许会买它的太阳能储能系统,但是这个必然性现在显然不到“锁定”的程度。

特斯拉的优势?

华尔街对于特斯拉是持以两极分化的态度,8个分析师建议买入,9个建议增持,7个建议卖出。即便是特别看好特斯拉、认为它将成为5年内科技圈最牛五大公司之一的分析师,都认为它的下一个爆发点应该是在能源而不在汽车。

制造业对于特斯拉这样一个“梦想”密集型企业来说,太缺乏想象空间了。尤其是按照正经的车企竞争的路子,决胜关键也应该落在制造能力上啊,但是短期、中期来看,怎么和百年基业相比还是个谜。何况这些制造过硬的车企都在推出电动+智能产品,就像两队人从两头跑,看谁先到。

至少在中国,特斯拉有一个确定的优势,在上海自贸区独资建厂——也就是说,不必抠标啊!