这不是网易云音乐第一次遇到“版权狙击”了。

愚人节当天,网易云下架周杰伦作品登上热搜,微博评论区一片哀嚎,不少爱之深责之切的网友假装要卸载APP:“网易能不能争点气啊,除了评论区你真的一无所有……”

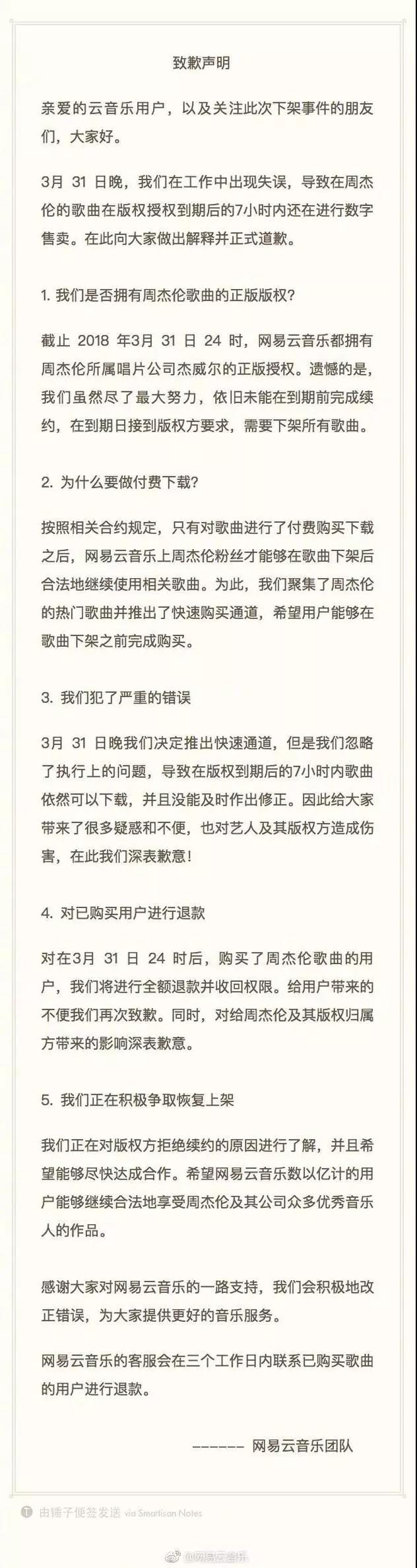

当晚,网易云音乐小秘书发出了一则迅速在圈内发酵的声明:由于工作出现失误,导致在周杰伦的歌曲在版权授权到期后的7小时内还在进行数字售卖……目前正在积极争取恢复上架。

而原因,则是来源于昨晚网易云在得知无法继续周杰伦版权后所做的一个动作:“现在强烈建议您立刻购买下列歌曲,你将终身可以收听使用。”据了解,这些歌曲为周杰伦200首热门歌曲合辑的链接,售价400元,不过随后该专辑购买已下架。

之前,在国家版权局的协调下,腾讯音乐、网易云音乐、虾米音乐在版权问题上已达成共识,三者相互转授权的音乐作品达到各自独家版权数量的99%以上。

在此情况下,为何还会出现下架情况?

这一切,可能需要谈到2个月前,爱奇艺《偶像练习生》翻唱的一首歌曲。

网易云音乐因售卖《半兽人》翻唱版权得罪杰威尔?

据小娱从内部人士了解到,这次网易云音乐和杰威尔闹得这么僵,主要是因为在2个月前,爱奇艺在《偶像练习生》中用了周杰伦的歌曲《半兽人》。

更要命的是,网易云对《偶像练习生》这一翻唱版进行了售卖,当时原始版权方杰威尔并不知道此事。这不,版权方杰威尔和独家版权转授方QQ音乐不高兴了,所以不再续约。

(博主JSETJAY在2月6日和杰威尔工作人员之间的私邮截图)

小娱向北京天驰律师事务所合伙人郑小强咨询发现,歌曲涉及词作者、曲作者、演唱者、演奏者以及音像制作等方面的权益,在没有获得授权的情况下,进行了营利性活动,均属于违法行为。

说回此次的网易云音乐,虽然主打感情牌和用户牌,被沉浸在其中的用户称为“云村人”。但在版权领域,网易云音乐一直比较靠后,甚至多次被其他音乐平台“狙击”。

终于到了今年春节前,在国家版权局的协调下,在线音乐平台的音乐版权基本实现了互通,仅留下1%的口子,作为各家平台打出差异化、丰富用户体验的砝码。

尽管如此,“网易云音乐下架周杰伦作品”事件还是让音乐爱好者们对版权之争有诸多疑问:“版权解决了没有?99%版权互通是幌子,剩下的1%才是核心?”、“网易是没钱买版权了吗?”

事件发酵之时,娱乐资本论第一时间进行求证。腾讯音乐内部人士告诉小娱:“99%版权共享包括了全球三大唱片公司,属于头部版权。之所以下架是因为网易之前有盗版侵权现象,加之以往的转授权合约到期,版权方要求停止续约,合同到期的时间恰好是3月31日。”

网易云音乐团队的致歉声明也提及此事:在此之前都拥有周杰伦所属唱片公司杰威尔的正版版权,但未能在到期内完成续约。网易云音乐团队告诉小娱:“我们是被迫下架,正在积极沟通争取上架。”

从2013年开始,腾讯音乐相继购买了杰威尔、华纳、福茂、YG、索尼等独家版权。后来,不允许购买独家版权之后,杰威尔把旗下版权都给了腾讯做独家代理。也就是说,其他平台如果要使用杰威尔音乐旗下的作品,需从腾讯音乐处获得转授权。

“转授权”本是音乐版权还未互授之时,各家平台分别寻找独家版权的渠道,拿到授权再与其他平台进行转授权合作的模式。版权互授之后,如若进一步续签,需要重新谈转授权的价格。在此过程中,版权方也可以重新评估音乐平台,确定是否续约。

为什么说版权对三家音乐平台的边际效用越来越弱

根据 Questmobile 去年7月的调查报告,可以发现当时网易云音乐离QQ系的酷我音乐仍有一定距离。

音乐圈都知道,就在去年8月,由于跟腾讯音乐的转授谈判不顺,网易云音乐被迫下架了量级在网易云曲库的1%左右的歌曲,而且偏向于是知名歌手的版权,这又导致不少用户的歌单中又出现了一些变灰的曲目。

但到了年底,根据比达咨询公布的数据显示,2017年12月在线音乐平台中,网易云音乐的数据不降反升,几乎已经追平了酷我音乐。(因为两家数据公司的口径统计问题,这里只看相对差距,不比具体数值)

从这里可以明显看出,如今各大平台的用户群已经基本稳定,因为版权流失到其他平台的比例越来越低。

音乐市场分析师Joye告诉娱乐资本论,曲库的打通,仅仅解决了用户的一个小问题。更为核心的是如何让音乐平台保持“性感”,让用户有新鲜感。

按理说资本层面的版权购买比拼已经成为过去,产品和服务的比拼将成为主要的竞争手段。那么现在腾讯音乐、网易云音乐、虾米音乐三者的打法又是怎样的呢?

从形象来说,腾讯音乐像一条小章鱼,恰好它走的是章鱼式的商业延展模式。旗下的流媒体平台有QQ 音乐、酷我音乐和酷狗音乐,听歌之外,还有全民 K 歌、酷狗直播、5sing 等音乐产品。

近段时间,腾讯音乐投资线下娱乐品牌K米,更是有意在往线下延伸。

内容出版、原创内容以及和消费者紧密接触,使腾讯音乐的生态版图在不断扩张。腾讯音乐娱乐集团首席执行官彭迦信曾表示:“对于音乐人而言,腾讯可以提供最全的用户覆盖,多产品的孵化能力也能让音乐人获得更多回报。”比如,《速度与激情 8》在腾讯音乐上贩卖的电影原声数字版,销量达到了白金唱片级别,实现了跨形态的营销合作。

网易云音乐则是以差异化的音乐社交属性及营销手段来获取用户。除了APP的运营推广外,更偏向于内容营销,比如其地铁专列的推广活动、乐评矿泉水瓶等,以此来扩大用户量。然后在APP内部分发流量。像之前的短视频计划、知识付费等都显示出网易云音乐也在加速对内容的布局。

相比于上述两者,虾米音乐则专注的是产品本身。3月26日发布的虾米音乐7.0全新版本可以窥见一二,其主打听懂用户的专属音乐世界。“7.0版将优质内容与智能科技结合,助力用户聆听自己和他人的音乐故事,找到更多趣味相投的好伙伴,打造人与人之间的强社交关系。”虾米音乐版权负责人曾莺表示。

最为突出的是,虾米音乐7.0版在多端场景发力,让用户在亲子模式、驾驶模式、体育场、客厅、礼堂等多场景下沉浸。

版权和用户,谁才是命门?

通常情况下,谁能连接起更多资源,建立起更完善的生态,在未来的布局中会有更多话语权。

这种说法,对,也不对。

音乐不是音乐产业链的最终产品,广告、巡演、衍生品等渠道都比播放歌曲本身更赚钱。

但音乐着实可以改造生活,能链接到我们的衣食住行。这正是当下人们需要和在意的。

从三大音乐平台的盈利模式来看,虾米音乐商业模式的重要部分就是付费VIP,就大多数的音乐平台/APP来讲,付费会员是重要的营收手段。网易云音乐的盈利模式是广告+会员付费+积分商城。腾讯音乐娱乐主要收入来源包括付费音乐、秀场、转授权、广告、游戏等。

说到底,其核心还是需要用户,用户注重的是体验。而独家版权,其核心作用就是圈用户。

因为在圈用户这个层面上,只有极少数的歌手能达到“没他就得换APP听”的地步。据河豚君从行业了解,之前朴树的《猎户星座》数字版权独家已到了2000万的量级,而杰威尔的版权更是上亿。“但朴树和周杰伦都是稀有动物,大部分音乐版权对用户几乎没有撬动作用。”

当用户规模越来越大时,付费习惯逐步养成,再引入服务,从用户的音乐体验到音乐人的变现,形成完整的商业循环生态。

所以说,谁能在版权的加持下,能联系起更多的应用场景,给用户创造出更多的意外和惊喜,或许争夺用户会更有效,这也是在线音乐平台下一站的制胜点。