今天,我们不会讨论胡玮炜到有没有赚15个小目标;也不会讨论共享单车哪一轮的投资人赚了钱;更不会讨论同龄人是不是正在抛弃你;

今天,我们讨论下——

从财务的角度看,美团的隔壁老王花27亿美金(外加承担5-10亿美金债务)买下的共享单车,究竟是门怎样的生意;这究竟是一门怎样的生意,吃瓜群众们众说纷纭,有的说“共享单车颠覆了出行”,也有的说“制造了一堆金属垃圾”。

但由于共享单车企业多数是非公众公司,谁也拿不出实锤来说服对方。

然而,天无绝人之路,随着Mobike被美团收购,诸多的信息见诸报端,“Mobike Balance Sheet 和 P/L”流传开来(来源:蓝鲸TMT)。

于是,我们打算以此为契机,结合网上的公开数据,来展开分析。

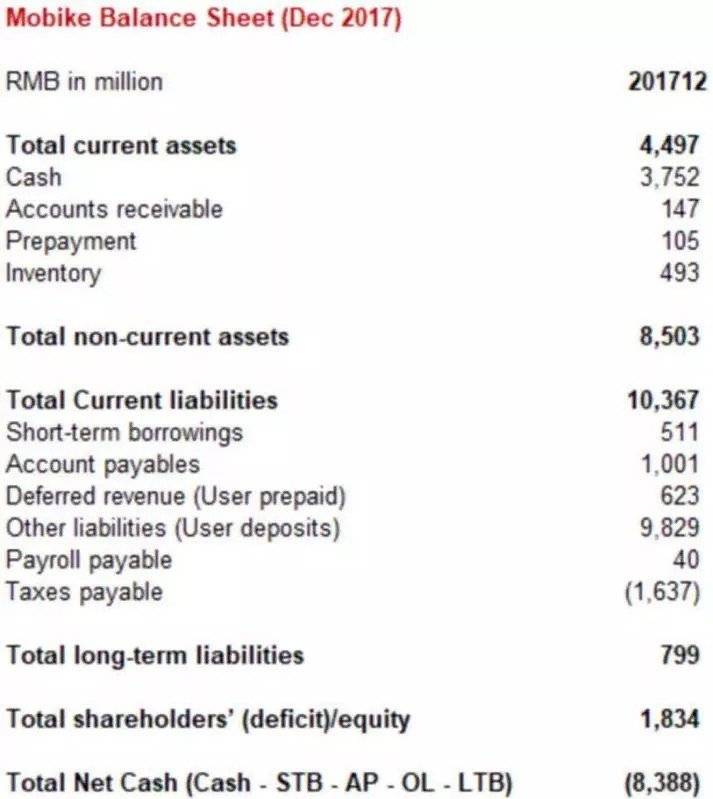

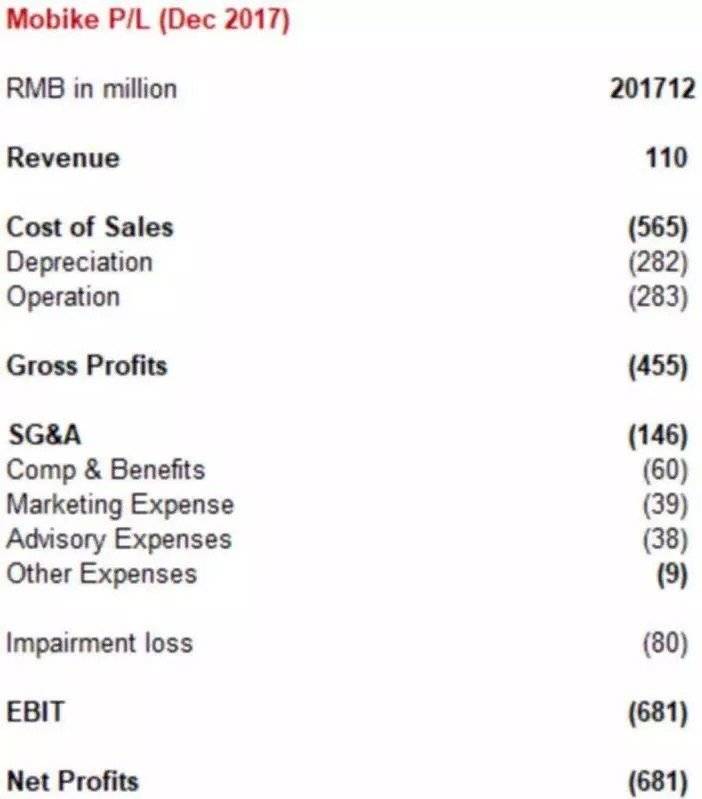

截止2017年12月31日,账面现金余额37.52亿,应收账款余额1.47亿,预付账款余额1.05亿,存货余额4.93亿,应付账款余额10.01亿,短期借款余额5.11亿,递延收入6.23亿,押金98.29亿。

2017年12月,共取得收入1.01亿,经营利润-4.55亿,净利润-6.81亿。

Mobike的财务状况到底怎么样

我们可以结合上面的数据,与网上的一些传言进行下比较。

摩拜是否存在挪用用户押金的情况?

不知道。不过,98.29亿的押金,按理来说应该安静的待在监管账户中,但是账面的现金余额只有37.52亿,所以差额去哪儿了呢;

摩拜的现金流情况到底如何?

你懂的。根据上表提供的数据Mobike的净现金流为-83.88亿。另外,10.01亿的应付账款和5.11亿的短期借款,表明了可能存在押供应商账期的情况。所以,上述情况暗示了公司目前的现金流状况是“你懂的”;

摩拜到现在究竟亏了多少钱?

亏了不少。公司目前的股东权益还剩下了18.34亿,而根据公开资料,摩拜先后获得了约170亿的融资。由此估计,摩拜从15年底成立到17年底的两年间,发生了亏损约150亿。而在“Mobike P/L”中,摩拜12月的亏损为6.8亿,若假定月亏损基本相同,那么两年间,其产生的亏损总额也大致为150亿。所以,“亏了不少”应该是一个比较精确的结论。

所以,Mobike现在的财务状况是:“不知道”“你懂的”和“亏了不少”

所以共享单车到底是个怎样的生意

前面是开篇小菜,不过初步的分析反倒勾起了笔者的好奇心:共享单车究竟是个怎样的生意?

下面,笔者将利用开篇数据、公开资料和缜密的推理,进行一番探究。

首先,分析分析收入。

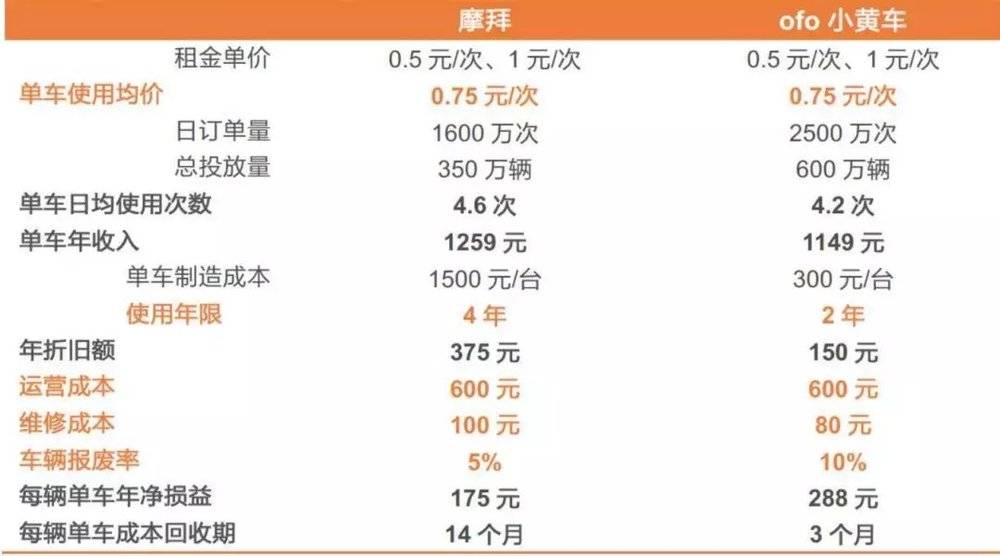

根据天风证券研究报告《共享单车—摩拜vs ofo,囚徒困境如何破局?》提供的数据,Mobike的日订单数量约1600万次(请记住这个数),由此计算,摩拜的月均订单量约4.8亿次。若2017年12月Mobike的营业收入为1.01亿元,则次均骑行产生的收入为0.21元。

根据Mobike的收费标准,一代和三代车型为:1元起步,1元/小时,二代车型为0.5元/小时。假设一三代与二代车型的投放比例为2:1,则次均骑行收入不应当低于0.83元/小时。

理论的次均骑行收入,与实际的情况似乎出现了较大的差异,也就是说,摩拜只获得了理论值25%的收入,这又是怎么回事呢?

经过一番百度,我们发现,2017年下半年,Mobike和ofo都推出了出了“免费骑”“1元包月”“5元3个月无限骑”等活动,原来,两家子搞促销去了(俗话所说的“补贴大战”),实际的收费远远没达标嘛。

看来,这个“Mobike P/L”中的收入数据扣除了大量的补贴,并不能反映Mobike真实的运营情况,不能作为分析的依据。

那么换一个思路,成本呢?

“Mobike P/L”中,当月的Cost of Sales(营业成本)为5.65亿元(折旧2.82亿元、运营支出2.83亿元)。继续使用4.8亿次的月均订单量,我们可以计算出,Mobike次均骑行的运营成本为1.18元,其中折旧为0.59元,运营支出为0.59元。

此处,请听题:

Mobike单次骑行的平均收费标准为0.83元/小时,每次骑行公司需要付出的成本为1.18元,请问单次骑行需要多长时间公司才能盈利?

这是道送分题,我知道你想说1.42小时(1小时25分钟)。

很遗憾,这是个标准的错误答案。

因为根据摩拜的计费规则:不足一小时按照一小时计算。所以,这道题的正确答案是:大于60分钟(没有等于)

而根据摩拜发布的《2017年共享单车春季出行报告》:中国人均共享单车使用时长最长的城市是杭州,时长为25.6分钟。也就是说,即使全国人民都像杭州人民一样热爱骑单车,即使摩拜不提供任何骑行补贴,每次的骑行仍会产生0.35元的亏损。若按照(1600*365)万次的年骑行量,在不考虑期间费用的情况下,年亏损将高达20.44亿!

天了噜,原来Mobike的亏损是被全国人民骑出来的!

真相到此就要水落石出了,但一张图的出现,让笔者发现事情似乎远没有结束。

根据券商分析师的分析,共享单车应当是一门稳赚不赔的生意啊,那究竟是哪里出了问题呢?

经过了笔者一晚上抓耳挠腮的思考,终于有了重大的发现:

问题出在了“Depreciation”这个科目上,前面说过Mobike每次骑行的成本中会产生0.59元的折旧,也就是说一辆摩拜从会计的意义上,寿命为2542次骑行(成本为1500元/台),若按照上表所示的日均4.6次骑行,则平均折旧期限只有553天(18个月),居然还没有预期寿命的一半?

吃了一惊的笔者决定再做道题压压惊。

请听题:

现在有350万辆摩拜,每辆的成本是1500元,若全部单车每个月的折旧金额是2.82亿,请问折旧期限是?

答案是18.6个月。

附加题再一次验证了笔者的结论,从会计的角度,一辆摩拜从投放到终结的平均期限只有18个月。

原来,券商分析师的Model并没有问题,但是却大大高估了实际的使用年限,若想14个月回本,则必须能够使用48个月。但对于一辆从会计角度只有18个月使用期限的单车来说,这估计是一个永远也不可能完成的任务了。

事情似乎就此告一段落了,然而,真的完了么?

并没有!对于深度研究控的笔者,还有一个很重要的问题要解决:

如果18个月的折旧期限会导致亏损,那么把会计估计的“折旧期限”调整为为36个月不就结了么?!

这会计484傻呀!

于是笔者又陷入了思考:虽然,不知道“Mobike P/L ”中对于“折旧期限”的规定,但是,有理由相信,摩拜不可能请个傻会计,于是,有理由认为“Mobike P/L ”中对于“折旧期限”的规定是36个月甚至48个月。

那么问题来了,在月折旧2.8亿元已知,单车成本1500元一定的情况下,若按照36个月计提折旧,则Mobike单车的总量应当在700万辆以上,这,显然是不可能的。因为,根据摩拜“骑行让城市更美好”发布会公布的数据:截止2018年4月,其单车的累计投放数量也仅为365万辆。

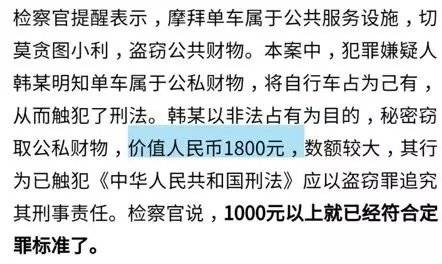

还有没有别的可能,可能是单车的成本搞错了?若在月折旧2.8亿元已知,投放量350万一定的情况下,若按照36个月计提折旧,则Mobike单位成本应当在3000元以上!这,显然也是没可能的,因为警察叔叔已经机智的看穿了一切(请看下图)

到此,笔者彻底糊涂了,似乎哪里不太对啊!

不过,不管共享单车是个怎样的生意,至少现阶段的Mobike不大可能是个赚钱的生意了。

Mobike与永安行那些不得不说的事情

既然现阶段的Mobike可能并不是个赚钱的生意,那么其他家呢?

这不,刚好有家上市的单车出行公司——永安行,赶紧拿来做个研究:

话说,这永安行2017年的收入10.54亿,净利润5164万,毛利率居然有28.43%,同样是做单车出行的,差距咋这么大呢?

原来,永安行主要的业务模式是建设市政公共租赁自行车系统,主要的盈利来源是政府采购。

这下抓瞎了,业务模式和盈利来源都不一样,还比较个锤子!

幸运的是,2017年初,永安行推出了属于自己的共享单车品牌“永安行低碳”,也就是说在2017年的年报中,我们能看到永共享单车的运营数据!

于是,笔者满怀希望的打开了永安行2017年的财务报告,直到看到了这张表:

还有这张表:

不禁发出了银铃般的笑声——导致上市公司的毛利率下滑2.66个点的罪魁祸首居然是:共享单车!

真是,不亏不知道,一亏吓一跳。

2017年9月,本来是永安行全资控股子公司的永安行低碳宣布获得了第一轮融资,由此,上市公司永安行丧失了对其的控制权。次月,永安行低碳收购合并了哈罗单车,并正式宣布加入共享单车大战(令人窒息的操作)!

这么说来,相比较永安行-76.06%的毛利率,摩拜的-80.53%也算是正常发挥嘛。

共享单车会走向何方

关于共享单车的财务分析到此就告一段落了。

首先,按惯例要恭喜下隔壁老王喜提Mobike单车。

其次,回到一开始的问题,现阶段的共享单车似乎不像是一门赚钱的生意:单车的大量投放导致折旧和运营维护费用飞速增长,但是在骑行总需求增速一定的情况下,单车的骑行次数和收入却在不断下滑,进而引发了更严重的亏损。

那么,问题来了,共享单车要想赚钱,该怎么做呢:

我们来做个简单的数学计算。

假设Mobike的月骑行次数为X亿次,收费标准保持为0.83元/次,月折旧总量为固定值2.82亿,月运营费用与骑行次数成正比0.59*X元,若想盈亏平衡,则骑行次数应该是多少?

0.83*X=2.82+0.59*X,解得X=11.75

也就是说,在不增加单车投入(折旧)的情况下,Mobike需要将目前的骑行数量增加一倍以上!

不知为什么,笔者想到了胡玮炜的一句话,“如果失败了,那些自行车都还在路上,就像公益一样”。

关于Mobike的终极问题

真的结束了么?

不,这里还有一个关于Mobike的终极问题:美团为什么要买一个巨亏的摩拜?

所以,why?

有一种说法是为了获得摩拜累积的流量,

所以,为了获得一个流量就要亏损0.35元?

但如果告诉你,目前互联网获取一个有效流量的平均成本是两位数呢?