6月,港交所“新经济冲锋军”名单又增加了一家公司:美团点评在22日向港交所提交招股书,25日被披露出来。截至目前,除了确定将在7月9日敲钟的小米外,腾讯音乐、同程艺龙、映客、华兴资本、指尖跃动、花椒等公司都已传出上市消息,而在众多冲锋队员中,美团点评最为特别。

不论如何看待美团这次IPO,我们都不得不承认,这家公司确实有两把刷子——如果说当初在千团大战中脱颖而出并撑到最后是王兴的节奏踩得准以及团队执行力强,那么其先后在餐饮、外卖、电影票市场取得领先,同时从巨头口中夺得酒旅、门票等市场,这背后一定有一套系统化的东西在支撑,这个系统是什么?我希望可以在招股书中找到答案。

一路狂奔的八年

在招股书中美团点评给自己的一句话介绍是:中国领先的生活服务电子商务平台。简单地说就是从吃延展到各种生活场景,一方面是到家如外卖,用同城实时物流系统来支撑;一方面是到店如酒店、旅游、到店,美团致力于提高连接效率,比如给商家提供综合解决方案,今年不断攻城略地做网约车、收购摩拜单车正儿八经做出行业务,一个目标也是将人送到线下去消费。当然,出行本身也是刚需、高频和大众的生活场景。

在过去的八年间,美团点评通过将手里的两个雪球越滚越大来实现了高速增长:

一个是业务,从以吃为主延伸到吃喝玩乐,再到今天的吃住行游玩乐,这个雪球还在变大,招股书中四大战略第一条就是“为更多消费者提供更多服务”,使命依然是王兴2016年提出来的“帮大家吃得更好,生活更好”,这个延展空间太大,新零售、金融、电商甚至医疗教育都可归到其中;

一个是规模,伴随着中国城市化进程、消费升级和移动支付、人工智能等基础技术的发达,美团点评在过去八年间的许多业务都突飞猛进地增长,站在消费者角度我们能感受到美团在过去八年对中国人生活方式的巨大改变:街上穿着黄色骑行服的电动车越来越多,餐厅支持美团点评到点付的越来越多……当然,相对我们的主观感知,下面这组数据更有说服力:

• 2017年,美团餐饮外卖服务的年度交易金额为人民币1,710亿元。2018年,单日外卖交易笔数已超过2,100万笔。自2015年至2016年,美团日均餐饮外卖交易笔数从1.7笔提升至4.3笔,在2017年进一步提升至11.2笔,年复合增长率平均约为150%。

• 2017年,美团点评的到店、酒店及旅游业务的年度交易金额达人民币1,580亿元;酒店业务与中国约339,200家酒店合作,截至2017年预订出国内酒店间夜量共计约2.05亿,较2016年增长56%;截至2017年旅游业务覆盖全国约330个城市及约16,500个景点,共售出约9,700万张国内景点门票。

过去8年美团所做的事情就是将业务雪球越滚越大,同时每个核心业务规模也越做越大,这两个雪球足以反映出美团过去八年的增长,如今美团认为自己是中国生活服务电子商务行业的领导者。

平台成了关键字

美团点评招股书全文,一共有三个高频词汇:“生活服务”出现22次,“电子商务”出现12次,“平台”出现了18次。排在这三个词后面的是“餐饮”和“外卖”,分别是11次和10次。从招股书描述可以看到,美团点评对于“平台”可谓十分重视——生活服务和电子商务决定做什么,平台决定怎么做。

“平台”二字对于美团点评来说,有多重价值。

许多产品都被冠以平台的名称,如社交平台、媒体平台、电商平台等等,在这里“平台”二字的价值体现在连接上,它一定连接了两端的实体,比如人和人,人和信息,人和商品,对于美团点评来说,“平台”二字同样有这层意义。美团点评自称“生活服务电子商务平台”,美团App是“生活服务在线交易平台”;大众点评App是“生活信息在线探索平台”;美团点评是全球最大的餐饮外卖平台和中国最大的到店餐饮服务平台,也有酒店预订平台(OTA)、旅游票务平台和出行服务平台的业务属性,这里各种平台的意义,都是连接商家与消费者。

基于各种平台属性,以及庞大的用户和商家规模,美团点评形成了显著的平台效应。什么是平台效应?四个字:强者恒强。实现规模效应,降低边际成本,同时构筑复制壁垒。比如微博有了平台效应就可以免费吸引自媒体网红而不用分成补贴,再比如阿里有了平台效应就有大量商家自发地涌入,而且它们都很难在被复制。互联网最核心的基础商业模式免费可以生效,正是因为互联网技术可以形成平台效应。

美团点评的平台效应,相对而言效果更显著,平台本身有更高的运营成本,规模化价值更高。

线下商家需要地推和补贴,获取成本高;在BAT一度垄断互联网流量时,线上订单成本高;作为平台要确保用户体验就要构建同城实时物流体系,这需要庞大的人力投入,2017年 4 季度美团点评日均活跃骑手数量约 53.1 万。可以说,生活服务电商平台对平台效应需求更加迫切,一旦建立也更难以复制——市场可以容纳多家实物类电商平台,但生活服务电商平台恐怕只会有一两家。

超级平台效应

在我看来,美团点评的平台效应同样是通过滚好两个雪球形成。

通过滚好业务这只雪球,不断丰富品类,成为用户一站式生活服务获取平台,覆盖消费者生命周期价值,用户粘性大幅增加,从用户吃完即走到来了不走。2015年,每位交易用户在美团平台上每年平均交易 10.4 次,2016 和2017 年分别增至12.9次和18.8 次,艾瑞数据还显示,2017年美团酒店预订业务80%新增来自于即时配送及到店餐饮交易用户。新业务获取用户越来越容易,老用户留在平台越来越稳定,整体而言,用户获取成本不断降低,这不只是有利于美团提高盈利能力,对于后端商家伙伴生态也有强烈吸引力,进而形成正循环。

通过滚好规模这只雪球,不断壮大交易规模,在外卖、餐饮、到店、酒旅等行业实现了从量变到质变。招股书显示截至2017年底美团总交易额为3570亿元,整体收入为339亿,其中2015年-2017年餐饮外卖营收分别为17.5亿、53.0亿、210.3亿元,到店+酒旅营收分别为37.7亿、70.2亿、108.5亿。虽然美团点评2017年经调整净亏损28亿元,相对于2015年的59亿元亏损而言已减半,一个重要原因就在于平台效应下的成本锐减,2015年到2017年,美团点评营销及销售开支分别是71亿元、83 亿元和109亿元,在总收入中的百分分别是177.7% 、64.2% 和32.2%。

看到这里或许就不难理解美团招股书中的一句话:“我们平台自我强化的网络效应及相关经营优势使得我们能够透过利用低用户获得成本及增长的用户终身价值进行有效竞争。”在我看来这就是超级平台效应的体现。

今日资本徐新看中美团点评除了认可王兴以及其团队外,最核心的原因就是看中美团点评的超级平台价值,超级平台之所以“超级”是因为稀缺,同时可以不断叠加品类,形成巨大的品牌效益和网络效益进而降低成本,她甚至认为“平台要么做大,要么出局”,徐新也是基于这一逻辑,投资了实物电商领域的超级平台之一京东。

理解了美团点评的超级平台效应,很多人或许会想到雪球效应,这是一个很流行的经济学概念:

两个雪球,一大一小,大雪球本来就大,相同的速度可以滚动更大的面积,小雪球体积小,所以相同的速度滚的面积小,假设一块地上的积雪一定,那么大雪球可以变得非常大,而且吸走绝大多数积雪,小雪球增加的雪就非常小了,最后,两个雪球体积相差更大。

美团点评正是雪球效应的体现,当然,也有了新的内涵。

美团点评=Amazon*……?

当我们发现美团点评的核心价值是超级平台后,再来理解其估值,以及未来发展方向,就有更加清晰的答案。

估值逻辑,美团点评可与超级平台看齐,而目前在实物类电商领域,做超级平台最成功的应该是亚马逊——亚马逊一度将利润当成追求目标,后来贝索斯彻底转向,不再关注利润,而是关注规模,采取著名的“扩张优先”策略。

亚马逊不只是做零售平台,也有世界最大的云服务平台AWS,世界最大的电子书软硬件内容一体化平台Kindle,世界最大的智能音箱Echo服务平台以及FireTV智能电视内容平台……它品类日益繁多,规模不断壮大,超级平台效应成为业绩增长的发动机。

今年一季度亚马逊营业收入达到510亿美元,较去年同期的357亿美元增长43%,净利润达到16亿美元,是去年同期的2.2倍,已连续12个季度盈利,但亚马逊也一度长时间陷入亏损。资本市场对于亚马逊的价值进行重新甚至,今年以来亚马逊股价已上涨40%,市值超过8000亿美元大有超越苹果的势头,苹果投资京东多少有几分反击亚马逊的意味。

亚马逊市盈率也高达211.40倍,在巨头级科技公司中处于极高水平。这意味着,如果亚马逊保持当前盈利能力,投资者要211年才能回本。投资者为什么要买入亚马逊?表面上是相信其利润的爆发式增长能力,实质上是认可其长期发展潜力。1997年,亚马逊上市前夕贝索斯就在致股东的一封信中提出了要坚持“长期至上”,“扩张优先”正是亚马逊以长期结果为导向而不是短期利润作出的决策。

不论是美国的亚马逊,还是中国的京东和美团,各种具有超级平台属性的企业,无一不是在坚持长期至上,美团点评和京东跟当年的亚马逊一样,都在用利润换规模。因此,我认为具有超级平台属性的公司,应该有一套独特的估值逻辑,看它们要看得更长一些,亚马逊211倍市盈率或许不是一般公司可望其项背,但不论是美团点评还是京东都应该有高出普通互联网公司的市盈率,这样看来,京东是被严重低估了,而套用雷军的方法则可以用一个等式来体现美团点评的核心价值。美团点评=(),我想这个算式有一个因子会是亚马逊,以体现其超级平台价值。

当然,要说美团点评=亚马逊是不合适的。《华尔街日报》近日对美团点评进行了分解,其认为:

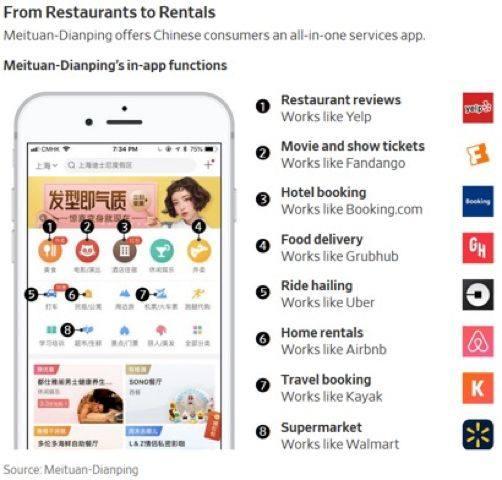

“在美国很难找到一家像美团点评一样提供广泛服务的公司。该公司的服务既包括像团购网站Groupon的优惠券服务、餐厅点评网站Yelp式的点评服务、Grubhub的外卖服务,也有与旅游网站Kayak相似的旅游服务。”

美团点评=Groupon+Yelp+Grubhub+Kayak不能成立。正如我此前多篇文章所言,不同业务叠加到一起会发生化学反应而不是物理反应,要用乘法而不是加法,就像美团点评品类结合后的超级平台效应一样,因此我们可以得出一个等式:“美团点评=Amazon*Groupon*Yelp*Grubhub*Kayak*More”,More,是因为其品类还在增加或强大中,比如未来可能会出现Uber。

那么,美团的未来在哪里?美团定位为“中国领先的生活服务电子商务平台”,生活服务、电子商务和平台正是招股书中出现频率最高的三个关键词。生活服务电子商务平台,看前缀,美团是生活服务老大,它一边在进入更多生活服务领域如出行,一边以腾讯新零售代理人的身份迎接阿里组织的进攻;只看后缀,阿里、京东则是电子商务的先行者,美团点评正处于攻势,它今天叠加各种生活服务,明天是否可以向消费者叠加商品呢,在新零售趋势下我认为这样的可能性不小,而且“为更多消费者提供更多服务”正是美团点评的战略,这样看,是不是觉得上市对美团点评来说只是一个新的开始?早已形成超级平台效应的它,正一路狂奔,停不下来。