文|李星

公众号|靠谱的阿星

网上流传一段关于房产中介升级业务的模式,1.0是把房东的房租给租户,收一个月中介费,2.0和房东签长租月付、自己做二房东让租户季付;3.0是跟房东签长租成立资管公司拿金融牌照通过信托给租房放贷款;4.0是把租房的贷款打包成ABS(资金证券化)卖掉。

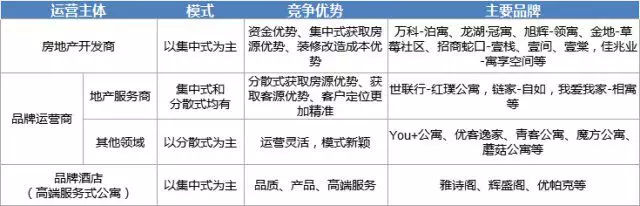

很多人把“品牌公寓”的操作方式大体是项目方在一二线大城市收楼、装修之后再进行功能分区的运营,可以说品牌公寓提升了一房东产权房的附加值,本质是一种“二房东”模式。而由于品牌公寓方的常年租下房东需要较重的资金投入,一般租客账期比缴纳房东账期要长,以保证资金链的流转。当然最近几年房产开放商比如万科、保利、海尔等自己做公寓,但市场绝大多数还是以二房东角色的品牌公寓运营方为主。

在北上广深一带租房房源相对比较紧张,品牌公寓正好处在消费升级的当口,房子空置租不出去的情况比较少,较好的流通性为很多项目操作品牌公寓方的资产证券化(ABS)提供了可能。

今年4月份,中国证监会和住房城乡建设部联合发布《关于推进住房租赁资产证券化相关工作的通知》鼓励专业化、机构化住房租赁企业开展资产证券化,支持住房租赁企业将闲置商业办公用房等改建为租赁住房并开展资产证券化融资;优先支持项目运营良好的发起人开展住房租赁资产证券化。

一、我国长租公寓的资产证券化的本土化过程

目前一般较小的公寓是二房东整合的,而目前获得融资很多品牌公寓运营商很多是在海外看到品牌公寓尤其是白领公寓流行及操作方式之后回国操盘做的。其中美国公寓运营方重资本运作,日本公寓运营方重空间前期投入和长期运营。

美国99%的公寓运营方做REITs(房地产信托投资基金),以规模最大的EQR公司为例,就是通过低价收购一些有升值潜力的公寓进行改装和运营以提升租金收益和续租率,获取资产收益。

日本最大的公寓运营方是“大东建托”则是通过“建造+包租运营”方式,除了向土地主提供咨询到施工的建筑业务、空置期房租保障外,大东建托还承担了房屋退租清扫、维修、整理的费用,甚至与产权方签订长达30年以打回成本。

如今国内长租公寓行业是一个公认的烧钱行业,前几年一级市场的热钱比较大,这几年长租公寓方过了几次冬了,以资产证券化方式盘活存量资产,成为品牌公寓企业主要获利手段。

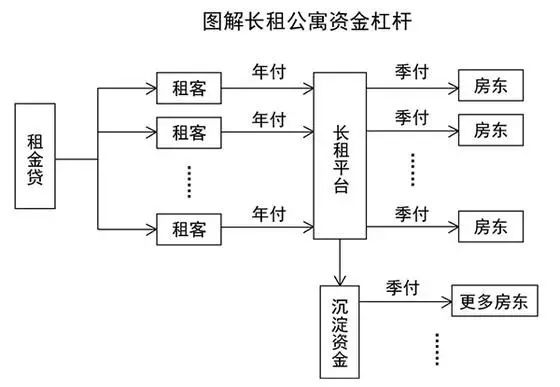

一般长租公寓证券化分轻资产的租金收益权ABS、重资产的CMBS(商业房地产抵押贷款支持证券)和REITs(房地产信托投资基金)三种,其中目前国内头部品牌公寓常用的是ABS融资方式,而集中式公寓与分布式公寓在发布ABS时也有差异。

前者以魔方公寓为代表的包租整栋集中式公寓,发行的一单ABS,底层资产是租金收益权;后者以自如公寓为代表的散租分布式公寓,发行的ABS本质上是消费金融的资产证券化,其实是在房主、租户之外,引入了自如资产管理公司,当租户向资管公司借钱一次性付清所有房租,分期还本息给资管公司,实际上是将债权打包成ABS进行发售。

二、租赁市场金融化成长中风险

风险投资资金在牛市时愿意给品牌公寓项目方以融资,但是把租赁产品金融化的方式,也助长了一些企业抢占房源、哄抬租价、挪用租金等消极现象出现,长租公寓资产证券化在兴盛之中蕴含着危机。

到2018年下半年长租公寓所积压的问题开始爆发,我爱我家离职副总裁对长租公司炮轰;杭州长租公寓品牌鼎家因“爆仓”致使数千租户受损,据传是运营方盲目扩张和变相加杠杆融资所带来的恶果;还有一些长租公寓装修问题爆发,租金贷引发争议;钛媒体记者高梦阳称之为“长租公寓迎接至暗时刻”。

近期, 北京、上海、西安、深圳等地纷纷严查租赁企业融资资金用途,并对租金贷业务进行严格监管;甚至有人分析认为长租公司市场是“成也金融、败也金融”,导致ABS畸形化的原因有哪些?

首先,一些项目急于跑马圈地,在缺乏稳定、充裕现金流的条件下,为了能尽快抢占市场份额,寄希望于资本输血和金融工具,然而,这很容易导致不断被虚抬的房租和越来越高的空置率,而空置则意味着没有把空间及时变现。

其次,一些品牌公司并没有与租客在签合同时进行协商。一些公司在提供租赁服务时存在欺诈、诱导租客,使租客不知情的情况下签署贷款,这使得本来合理合法的借贷行为被污名化,也让公寓行业资产证券化蒙上了一层阴影。此外,一些业务员甚至还有些人跟业主串通,将多收取的差价与房东对半分,内部管理混乱萌生乱象。

第三、一些项目加杠杆对资金池进行挪用。租金贷的推行让一些租赁机构可以一次性从第三方金融机构获得本应在未来收取的租金,从而保证这些资金可用于规模扩张和日常运营,但是在租赁机构运营期间对资金管理不当、对经营风险预判不足,极有可能造成资金链断裂,使租客、房主都蒙受巨大的损失。

三、租赁金融业态亟需规范化

阿星认为,长租公寓要实现规模化发展,走产融结合的“资产证券化”确实是必然的选择。“超级二房东们”成立资产管理公司给租户贷款,将小额贷款通过信托公司证券化,打包卖给投资者模式并没有所谓的“原罪”,说到底是,房产金融市场是由于巨大的资金池以及应收账款,让运营方“飘了”、降低了风控意识,在前几年长租市场万马奔腾时头脑发热、瞎做决策导致资金链断裂。

如何规避和克服长租公寓市场上的乱象才是当务之急,这离不开企业风险管控能力的加强;金融工具应用规划化以及政府的监管。

首先在企业层面,目前无论是高档海派及精英公寓,还是面向长班族的白领公司,以及市面上的蓝领公寓,本质上还是为租客服务,并获得租客的认同,没有金融做不大,但是规模化并不是动摇这一商业本质的理由。如何对一房东的收房维度进行细致考察、合同审核、装修及租赁时间节点向租户公开化,严格加强对线下地推人员管理,涉及到租赁金融化事项需多方审核并让租户知情,保证租户的利益。

其次,从事租房资产证券化及其他金融产品应用必须严格做好风控。比如做好租户信贷申请、线下公寓严格进行多维度的审核确保降低空置率风险,结合ABS情况做好金融风控模型以及回款监控等。除了选用ABS以外,长租公寓项目方还有多种选择,选择房产金融平台比如房总管金融等提供租约金融、消费金融、供应链金融等等,甚至还可以房产金融公司合作从事公寓股权融资、财富管理等缓解资金难题。

第三,配合和落实政府及有关部门的监管工作。8月17日,北京市住建委联合市银监局、市金融局、市税务局等部门集中约谈了众多知名品牌公寓负责人,明确要求住房租赁企业不得利用银行贷款等融资渠道获取的资金进行恶性竞争、抢占房源,严查不按约定用途使用融资资金的行为;上海、西安、深圳等多地开展专项检查,租金贷被纳入到重点关注对象。通过监管对房屋租赁行业体系、决策、服务、定价及内部分配等各种经营行为予以约束,对于如今长租公寓行业规范经营大有必要。

结语:

长租公寓行业本身离互联网并不是很近,但是越来越多上班族的居住选择成为一种新的生活方式,但这几年长租公寓受到风口论的影响,经历过资本狂热追逐、一拥而上,加上与流量经济、互联网金融的结合,舶来品资产证券化(ABS)一度被奉为灵丹妙药。当很多公寓项目在自身商业模型没有走通时匆忙走上扩张之路,导致动作变形、问题丛生,而资金证券化放大了资金链断裂的危机;长租公寓资产证券化在监管的关照下,对行业大浪淘沙健康发展亦是好事。

作者:李星,公众号:靠谱的阿星,哲学硕士、科技媒体专栏作家,CMO训练营导师,荣获2017年钛媒体年度作者最具人气奖,个人微信即QQ号:1598145405,欢迎交流