经过2016年互联网金融的严格监管整顿,“光脚不怕穿鞋的”草莽创业时代急剧终结,一些获得银行存管协议和牌照的头部互联网金融平台在混战之中稳重了方寸,把能为投资人带来增值的项目转化为存量项目,或进行业务分拆,或集团化升级。

“互联网+金融”的初心是以技术改造传统金融,并以提升资本流通和变现的效率,一些领域要么门槛较低而蜕变为脱缰野马,一些局限小圈子的新金融业态参与度较低,反倒不如传统金融来得稳妥。率先成为全民普惠金融的“移动支付”品类给从业者的启示:金融与技术边界正日益模糊,要想深入大众须技术极深,产品极简。

一年多以来,人工智能与区块链成为最热门黑科技,有的狂热小白封为圭臬,有的被各种名目的概念“割韭菜”割怕了形成条件反射般的抗拒。“金融科技”(FinTech)以其跨界包容性和视野前瞻性打败了“普惠金融”、“数字金融”、“新金融”等提法,跻身为互联网金融2.0的专有名词,在稍有规格的互联网峰会上都会成为主要议题。那么,“金融科技”是当下一个新的“狼来了”故事,还是实实在在改变商业社会的技术创新呢?

一、金融科技的繁荣,风景为何国内独好?

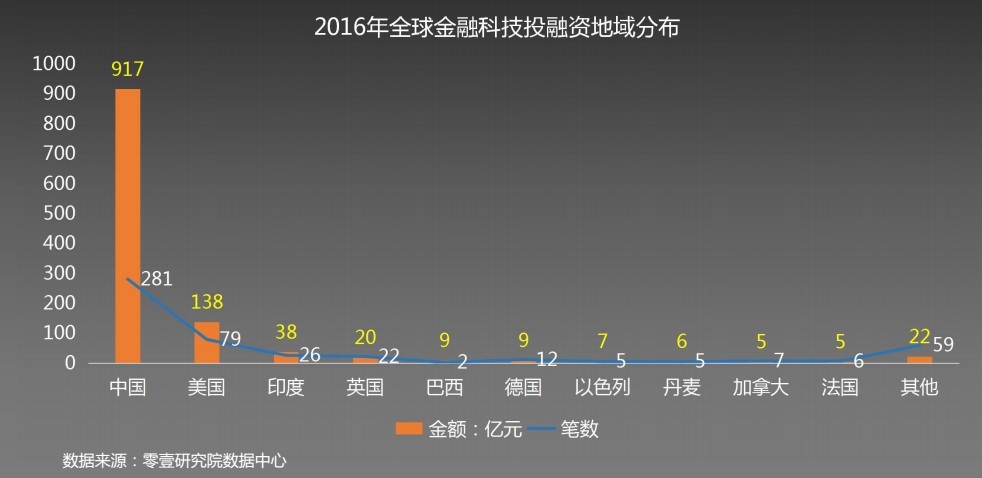

以往互联网创业赛道中,国内大型互联网公司基本能够在美国找到鼻祖或对标公司,这也符合商业常识,由于人性相通,在领先中国商业氛围至少5-10年美国验证成功等于开了“上帝视角”,更容易获得资本青睐,但支付宝、微信支付的巨大成功并未先例,让硅谷惊呼是时候“Copy China”了。在2016年中国在金融科技领域获得融资比全球其他地区总和还要高,热钱涌入在前,思维冲击在后,再怎么讨论也并不过分。

《经济学人》刊文承认,不管以哪个维度衡量,中国金融科技的规模都处于全球首位,除了在移动支付上遥遥领先外,在网络借贷领域也占据全球市场的四分之一。实际上,西方国家的传统金融体系及市场化程度较高,“卡文化”发达,而国内相对繁琐银行交易流程以及手机银行滞后,使得国内移动支付更容易成为主流支付形态。

凡普金科创始合伙人、董事长张辉在出席2017CFA中国投资峰会“金融科技与金融服务业的未来”板块讨论中说,中国只有差不多20%的人有信用卡,而美国80%的人有信用卡,这使得国内个人借贷、个人投资等需求处于压抑状态,最近四五年以来金融科技也在的消费金融产生了爆炸性发展,如今个人借贷在市场规模及用户体验也反超美国。

一言以蔽之,虽不擅于技术开发,但在经济高速发展、商业基础设施尚不健全的中国,技术的应用却能展示无穷的后发优势。

经过四五年的积累,互联网金融在移动支付、股权众筹、保险科技、P2P网贷、消费金融等开花结果,金融科技继承互金衣钵之后,最大变量在于引入了区块链(以比特币为主)和人工智能(目前应用在人脸识别、大数据、云计算、风险管理等领域),由此将全面渗透在支付清算、借贷融资、财富管理、零售银行、保险科技、交易结算等金融业态之中。

无论是区块链技术还是AI,在美国也处于起步阶段,百舸争流之下为国内创业者带来充足试错的时间窗口和冷启动红利,预计到2020年金融科技市场规模将达12万亿元。

二、电商巨头、传统金融巨头、互金独角兽纷纷落地金融科技生态

仅在2017年Q2全球科技投资达251宗,并新增了5家金融科技独角兽公司,截止今年8月,全球共有26家金融科技独角兽公司,其中,北美有15家、亚洲占7家、欧洲4家。

(1)电商巨头的金服业务 蚂蚁金服目前在各大金融科技中排名榜首,支付宝依然大宗金额支付的首选,理财领域以余额宝及货币基金理财延伸至“蚂蚁聚宝”综合的理财产品,并定位为互联网金融的基础设施。 与蚂蚁金服对标的京东金融,笔者最早接触其业务主要是与电商联系紧密的众筹、白条、支付等,在过去两年京东金融在保险、农村金融、供应链金融等迅速形成相对齐全产品体系,今年A轮京东金融估值已达466.5亿元。 (2)传统金融机构的觉醒与转型

传统银行在互联网金融冲击下被管道化,而银行电商业务并未引爆,目前国有银行及民营银行最大的机会即金融科技。(腾讯)微众银行、(阿里系)网商银行、(百度系)百信银行、(小米系)新网银行等成为互联网巨头与传统银行合资的金融科技的新物种。

2017年5月15日央行成立金融科技委员会,这意味着金融科技在政策层面获得官方认可。

为对抗网贷政策风险,陆金所在P2P主营业务外,试图以一个账户打通平安集团所有投资、理财、贷款产品,目前已转型金融科技平台。

(3)互金独角兽公司的智能风控应用

在互金领域,很多人工事项正在被机器或算法替代,“爱钱进”依托其背后动态风控系统即由母公司“凡普金科”自主研发的Finup云图2.0提供技术引擎,截止今年8月17日,累计服务用户数974万,为投资人带来了15.89亿收益。

动态风控系统能在借贷信息额服务时自动识别用户隐藏在复杂关系图谱之中的风险点,机器人在发现用户存在负面标签时,能定向启动反欺诈决策引擎,能在贷前审核做到智能投顾、贷中做到智能定额、贷后做到智能催收及管理等。

除了网络借贷信息中介平台“爱钱进”,凡普金科旗下还有在线信用借款信息服务平台“钱站”,都市消费分期平台“任买”,股票交易者练股和选股平台“会牛”等等。基于大数据风控、云计算等金融科技共同构筑起场景化服务体系。

今年8月份,爱钱进CEO杨帆在极客公园奇点创新者峰会上展示了其母公司凡普金科研发的自动建模机器人——水滴(Robot Modeller),其算法模型专利适合处理稀疏、高维、多元的风控数据。8月15日,国内贷款、信用卡及理财产品搜索平台融360上线金融科技AI大使“融八牛”,具备人脸识别贷款、风控建模、金融防骗等功能;而机器人目前缺乏更广泛应用场景,处于幼儿阶段。

三、人工智能与区块链“双翼”如何驱动金融科技腾飞?

套用上述金融科技“后发优势”理论,我国公民信用体系相对于欧美国家较为滞后,这使得传统金融的风险测评方法既耗费很多人工,效果并不理想。金融科技在国内爆发主要是由于借贷、保险、投资领域亟需“自动化算法”嵌入,而各种“非标”的用户数据和需求图谱为人工智能的深度学习和自然语音处理(NLP)提供“训练场”。

互联网创业成熟的表现,投资人从追逐商业模式到认同“技术含量=服务效率”,甚至可以说不应用人工智能,那也谈不上是“金融科技”,毕竟机器算法在金融推算面前的失误率绝对低于人工。另一个精妙的提法是,人工智能(AI)+区块链(Blockchain)+云计算(Cloud Computing)+大数据(Date-online)+赋能者(Enabler)=金融科技(FinTech)。

除了上述智能风控以外,人工智能在互金投资平台还能应用到:

(1)通过用户大数据运算提升转化率达到“智能获客”,解决当前互金平台获客成本加剧的痛点;

(2)自动化形成标的与资金匹配方案,提升客户小额分散度、缩短资金站岗时间;

(3)根据用户大数据的偏好特征分析,给予精准推送,从而降低客户流失率做到“智能运营”。

如果说人工智能对金融科技发展是“改良派”,那么区块链是变革金融科技底层的“革命派”。

现行金融科技更多是在“信息互联网”中的“中心化组织”赋能,并起围绕法定货币进行流通。但是区块链是采用“分布式总账技术”的“价值互联网”,所有区块和交易审核结果盖上时间戳,遍布存储于整个网络,为陌生网民间的互信提供另一套解决方案。

凡普金科创始合伙人、董事长张辉认为,“以人工智能为代表的技术发展,为市场拓展新的空间,将成为金融发展的一大机遇。未来,金融服务将会更加去中心,更加线上,更加智能,从而为整个行业带来颠覆性变革。”

诸如“以太坊”等区块链架构上已产生了以太币等比特币,及其他金融应用,由于区块链本身信息透明性、不可篡改性、无须第三方征信、智能合约智能化执行和监管等特点,能极大地简化金融的手续,并促进收益权、股权、债权等有价值的资产在区块链上自由流通。

据了解,BAT均在积极区块链金融,百度与区公司Circle(跨境支付)达成战略合作;阿里与以太坊合作开发金融云;腾讯旗下的微众银行基于腾讯云做联盟链云服务等。

区块链本身将是超越于金融科技另一“新大陆”,预计未来一两年区块链风口即将袭来,从中能管窥FinTech的无限前景。

结语:

以往金融向左、科技向右,互联网金融打开二者融合的开端;人工智能正成为改变整个互联网产品形态的技术之手,发源于比特币金融创新的区块链技术又被视为改变未来互联网价值流通的又一革命力量。我国在金融科技具有明显的比较优势,国内无论是BAT及电商巨头、传统银行及保险机构、互联网创业公司都在积极部署金融科技,并落地在一些人工智能金融服务产品之中,并将催生更多新商业模式及新物种,这是让从业者憧憬与狂喜的新征程,仿佛历史又站在二十年前互联网沸腾年代……

本文作者:李星,公众号:靠谱的阿星,科技媒体专栏作家,靠谱汇创始人,个人微信即QQ:1598145405,欢迎交流