起风了,搭顺风车,飞起一只只猪。

面对机会,传统商超这次坐不住了。

移动网络和智能手机的高度普及,中国的零售业已经走上了从线下到线上现在目光开始逐步向线下转移的发展路径,围绕“新零售”概念发展起来的社区便利店,以及在人工智能加持下刮起的无人便利店风潮。

而在极速变化和创新不断发生的移动互联网时代,长期囿于线下的传统商超,也被迫进行互联网和智能化改造升级。前有互联网商超叮当来啦在广东遍地开花,后有生鲜电商盒马下线开门店,夹缝求生的线下传统商超在热闹簇拥的变革潮中也忙不迭乘势追风,开辟了自己的O2O业务。

从易观千帆监测数据显示,零售O2O领域共收录51款App,在2017年8月,该领域用户月活1441.98 万,环比增长8.89%。启动次数15569.03 万次,环比增长11.82%,使用时长988.47万小时,环比下降14.97%。

从该领域月活规模排名前10的应用来看,排名第一的多点月活408.64万,是网上超市联合线下物美和美廉美超市的成功案例,排名的第二的京东到家是依靠京东强大的线下仓储寄及物流开展的生鲜食品O2O配送,月活201.03万。排名第三的星巴克中国,更多涉及的是线下会员服务,和第9的宜家商场是相似的应用场景。

重点说排名4到8的5家传统商超的零售O2O业务试水。大润发旗下的飞牛网月活规模也上了百万;天虹旗下的虹领巾,和万达旗下的飞凡,都属于传统线下商城的移动化改造,月活规模均在95万左右;卜蜂莲花旗下的莲花Go和家乐福同名应用,则是线下超市的移动智能化升级,月活规模在50万上下。

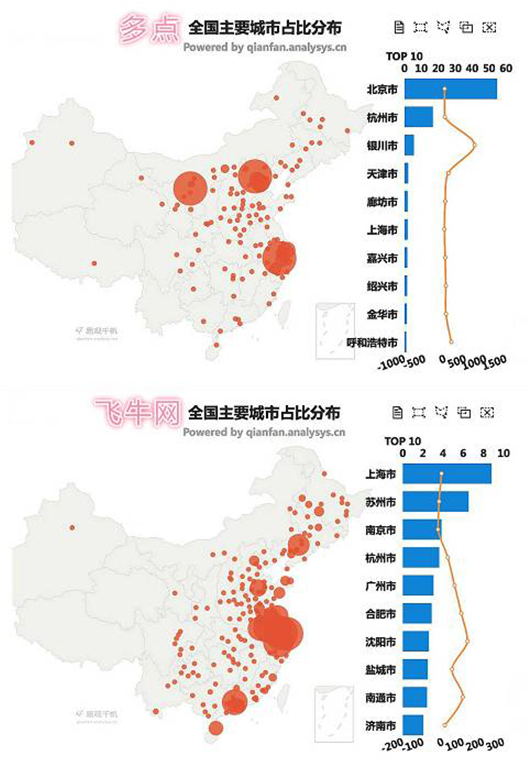

可以看到,试水零售O2O的传统商超,呈现出明显的地域性。领域规模排名首位的多点,主要依靠物美及美廉美线下门店分布为辐射范围,在用户地域上,也主要集中在北京地区,其次为杭州和银川,地域性明显。虹领巾用户主要分布在深圳、南昌和广州,大润发旗下的飞牛网主要分布在长三角地区,莲花GO则在珠三角地区,飞凡依靠万达地产在全国分布相对较分散,但也主要集中在区域中心城市。

四家零售O2O用户地域分布

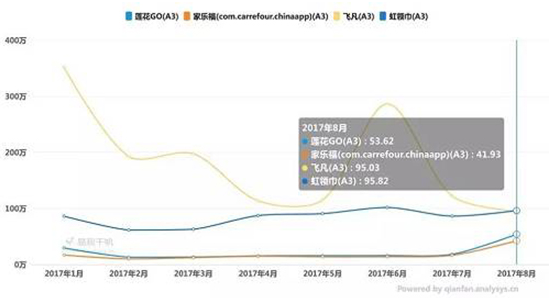

从月活增长趋势上看,飞凡依靠万达百货周期性的节庆促销活动,用户活跃变化起伏较大,2017年出现的两次高峰分别在元旦和618网购节,两天日活分别达到98.28万和89.83万。虽然在月活用户规模上,莲花GO和家乐福规模排名靠后,但在2017年8月呈现较大幅度增长。莲花Go8月用户规模53.62 万,环比增长199.99%,家乐福8月用户规模41.93万,环比增长 161.01%。

四家零售O2O月活变化趋势

零售业态变革升级,新零售风起,通过数据驱动运营,以互联网化和人工智能革新用户消费体验。后电商时代的新零售法则,拥有实体门店和在线服务的零售商们改如何提供全面的线上线下服务?门店位置和周边环境如何形成强大的社区网络?这也是零售O2O发展要考虑的核心问题。

线上线下跨界已经是零售业态发展的大趋势。从线下到线上,从互联网到移动互联网,再从单一的线上/线下到线上线下一体化,我们表面看到的是形式和渠道的不断变化,但其实质却是随着购物场景变迁,消费体验的不断创新和用户需求升级得到满足的过程。

风驰的新零售专列,传统大型商超能不能赶得上,就看如何在移动互联网上玩转从线下向线上导流,并实践用户精细化运营的表现了。