在讲车联网之前,先聊一个故事。

有天我下班,同一楼层的两个婆婆在电梯间很好奇我是做什么的?我说是从事互联网。其中一个婆婆指的自己的手机问,你是做手机的吗?我回答说不是的,她又问是做软件的吗?我又说不是,是做手机互联网上的媒体内容的。她们俩对视尴尬一笑,说道,“现在年轻人做的东西真让人看不懂!”

这样疑惑同样出现在车联网领域。

如果有个哥们是车联网从业者,介绍自己是做“基于智能汽车的智联网之上的技术开发或者服务项目”,也会让很多人懵圈。

现在当我们在谈论“车联网”时,经常会把这个概念与“新能源汽车”(偏硬件制造)、“自动驾驶技术”(偏软件服务)相互混淆。这三者其实属于大出行中三个不同的新兴领域。

因此,明确车联网的本质,关乎到“真正的车联网何时能够落地”、以及“车联网将给我们的出行方式带来哪些变化”这两项重大问题。

回到互联网原点看车联网

首先,我们应该明确的是,车联网兴起必须要等到新能源汽车与自动驾驶技术兴起并且成熟了之后,才有可能真正爆发。

正如没有个人电脑的普及,是不可能有互联网的繁荣的。互联网之父蒂姆·伯纳斯·李(Tim Berners-Lee)在很多年后回忆到,自己能发明万维网还要感谢一个人:

“史蒂夫·乔布斯做了一个设计,不论谁买下一台电脑后,都会得到他的一条消息,我印象深刻的是,他说‘这不仅仅是一个人的电脑使用,而应该是人与人之间的电脑使用’,我当前灵光一现,他说到点子上了’,后来通过奈科斯特(NeXT)系统,我只用了几个月就建成了万维网,如果使用其他电脑我可能要花更长的时间。”

蒂姆·伯纳斯·李回忆创建万维网的经历,图片截取自优酷视频

蒂姆·伯纳斯·李的这一段话对于车联网很有启发:

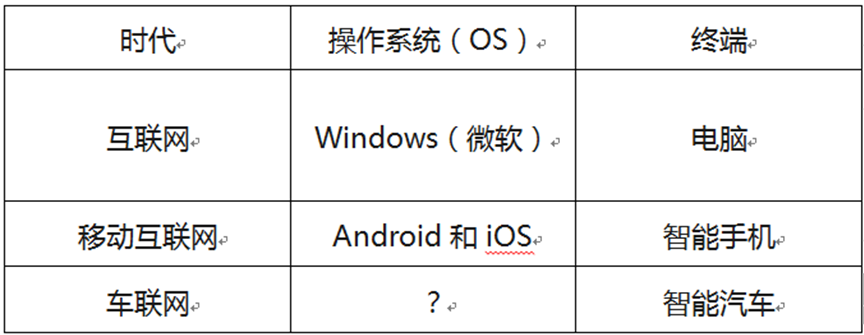

第一,互联网的出现是滞后于个人电脑以及软件系统的,车联网也是如此。

智能汽车和自动驾驶技术为其提供软硬件前提,目前很多“伪车联网产品”更多是行车记录仪的升级版,并没有在智能硬件和操作系统基础打得足够牢固。

第二,互联网不是单个人与单台电脑之间的人机交互,而是电脑与电脑、人与人之间的互联互通。同理车联网也必须不是一个个孤立的终端,而是终端与终端、终端与人、终端与环境之间打通,这才能纳入到车联网的范畴。

可见,车联网有着比智能汽车、自动驾驶更强的跨终端连接线、社会全局性以及系统性。

接下来的故事大家都很清楚了:万维网的发明极大推动了个人电脑和操作系统普及化,个人电脑迎来了飞速发展,联想、戴尔、惠普等品牌曾经如日中天,最能兼容和运行万维网的主流操作系统胜出。

而车联网的出现,也将助推自动驾驶技术最终臻于完善,并让新能源车有比传统汽车更人性化的功能。

笔者相信,在未来的智能出行领域,也有诞生在两个方向的巨头:一是做软硬件一体化,打通新能源智能车、自动驾驶技术与车联网技术的模式出现,当然难度系数比苹果还要高;另一方向是就是在开源化自动驾驶操作(OS)的研发以及在此基础上应用,这正是目前BAT发力的主要方向。

BAT为什么抢滩车联网OS?

个人PC中最主流的操作系统Windows的研发在1985年就开始了,此时互联网最基础协议TCP/IP协议标准还没有制定,仅仅是用于个人办公,那个时候网页浏览器没有被开发出来,信息世界大门还没有开启;Windows操作系统能从大浪淘沙冲杀出来IE浏览器以及office无可匹敌的兼容性居功至伟。反观车联网的研发,似乎也有与新能源汽车、自动驾驶并行不悖的情况,要等智能汽车、自动驾驶系统出现,再冲击车联网的话最佳时机已经没有了。

好在智能汽车、自动驾驶系统方兴未艾,BAT抢滩车联网自然正当其时。车联网也给了这三大中国互联网公司巨头“重头来过”做底层架构的历史机会,车与人、车与人、车与道路、车与家庭、车与社区、车与其他智能终端之间应用场景还没有得到充分挖掘,这才是BAT之所以斥巨资投入到这一领域研究的原因。

BAT要想对标世界互联网霸主苹果、谷歌、微软,的确还缺少底层的操作系统OS。互联网行业发展的规律证明,凡是能够成为操作系统的公司,就会成为生态链的顶端。汽车是笔记本电脑、智能手机之后的又一可移动智能终端,要想分享到车联网的红利,必须要打造一个通用型智能汽车的操作系统,俗称为“汽车的智能大脑”。

BAT这三家做车联网都是奔着“OS”去的。从名字就可以看出来,百度Apollo及DuerOS,阿里巴巴的Ali OS及斑马网络,腾讯的Al in Car以及投资的蔚来汽车、特斯拉等项目。三家限于发力时间、业务基因以及战略布局,各有差异。

百度方面:Apollo及DuerOS是陆奇在任期间推出的两大硕果。Apollo系统做自动驾驶汽车的安卓,赋能无力独自开发自动驾驶技术的传统车企,去年9月2日Apollo1.5 ,今年应用Apollo系统的100辆“阿波龙”自动驾驶汽车与主打无人配送物流车“新石器”正式量产。 而致力于做万物互联的人机交互开源系统的DuerOS迭代至3.0,自然也会把车联网的人机语音交互操作作为最重要的终端应用场景之一。

阿里巴巴方面:主要模式是由阿里云AliOS为汽车主机生产厂商提供深度定制OEM解决方案;阿里作为大股东、跨进独角兽行业的斑马网络董事长是阿里云负责人胡晓明,可以说斑马网络是AliOS为汽车行业输出的智能化解决方案;斑马从最早与上汽合作到把操作系统的SDK标准开放给其他汽车厂商使用,有着与百度Apollo系统抢占to B端的企业用户跑马圈地的意味。

腾讯方面:转型人工智能的战略是“AI in All”,具体在车联网领域是“AI in Car”,由于汽车本身就是链接人和生活非常重要媒介,腾讯很早就通过车联App与车联ROM将个人汽车与微信、手Q打通;由于腾讯本身不擅长链接硬件、也没有很好2B业务基因,相对于百度与阿里,腾讯真正发力应该是等到车联网底层架构搭建起来之后做应用生态。

综上所见,目前BAT还处于车联网供应链整合和自动驾驶操作系统打磨阶段,车联网正在胎腹中孕育。

BAT冲击车联网的难点与挑战

尽管百度投资威马、阿里投资小鹏汽车、腾讯投资蔚来汽车, BAT对于造车还处于占坑和观望态度,毕竟手机都没有造过,肯定很难造出车来。而对于“车联网”,基本上都是BAT的核心部门牵头在做。

目前能够有条件做车联网OS,并且敢于投入似乎只有BAT这三家。仅以高精地图为例目前就只有百度地图、腾讯地图、高德地图符合车辆移动定位的应用标准。再加上道路交通数据本身又带有很强的公共监控特征,谷歌、Uber、特斯拉等水土不服,这也为BAT放手一搏赢得了市场空间。

正如上述所分析那样,车联网绝非是互联网或者AI向汽车领域的拓展、渗透,而是完全不同的新硬件、新操作系统、新软件应用的“新物种”,牵扯到更为复杂多变的人、车、路状态,比互联网行业复杂N倍。

不过,好在基本的商业逻辑和发展规律是一致的,车联网的本质也是“连接”。

当然,由于造新能源车比造智能手机门槛要高很多,以致于市面上有一些声音认为“连接”并非是本质决定性作用力,车企制造商更有制造优势,这些巨头同样在做自动驾驶系统,并试着在自身用户数据类做车联网。但是,要放在“AI+”的视野中来看,传统实业公司并没有掌握足够多的出行大数据,也很难有把智能化产品开放给全行业使用的格局,在转型过程中组织变革的管理难题也不容忽视。因此,BAT无疑更适合做为车联网的主力。

当然留给BAT的挑战也不小:

第一,如何先放车辆逐渐实现自动驾驶化,并且保持不同自动驾驶车辆与道路之间形成协同化难度不小;

第二,如何保证每辆车辆数据化精准接入实现智能化调度;

第三,车联网必须是一个通用型的交互平台,未来各自公司之间如何协调标准兼容,互联网公司、车联网公司如何与交通主管单位出行数据打通。

可以预见的是,最终谁的操作系统占据主流,就能率先抢占到车联网世界的“通券”。

结语:

所谓“前人栽树后人乘凉”,栽树者还要在一毛不拔荒地中种下一粒,目前这粒车联网的种子已经破土而出,形成幼苗;但是车联网一定是如森林一样同气连枝、交相辉映的活跃生态才有蓬勃生机和前景,目前显然还没有形成气候。笔者认为,车联网的诞生有待于智能汽车大规模量产落地、自动驾驶在安全性、本土化运行稳健之后才会逐渐壮大起来,这本身又需要人工智能在自动驾驶领域算法突破,各个汽车公司在“智慧出行”上觉醒,用户市场教育上有做过铺垫。这一切还需要时间修炼,唯有事在人为,只争朝夕。