已经完成五轮融资的即时配送行业老兵“闪送”对外宣布将一面巩固中国市场,一面布局海外业务。即时配送是近年来伴随着外卖行业发展而衍生的新兴行业,结合多种应用场景,效率配送存在高频刚需。电商、生活服务商、传统物流企业纷纷入场,不知不觉中即时配送已成为了细分领域的超级赛道。

即时配送是端对端的配送业务,依靠骑手对接,没有中转环节,是对传统物流行业的升级改造,同城内一小时送达已成行业标配。由于O2O行业垂直领域不断细分、传统电商向新零售转型,同时即时配送行业门槛较低,因此推动该行业发展的多方力量层出不穷。

如今即时配送行业发展已经日趋成熟,玩家也悉数到场。行业老兵从本土诞生,逐渐开始拓展全球市场,行业引擎加速升级。在现有的市场份额中,各大及时配送品牌在技术较低的即时配送领域中要如何玩出自己的花样?又该如何突破行业瓶颈形成品牌壁垒呢?

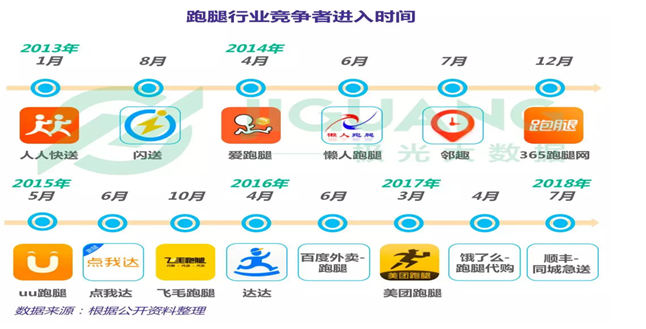

大咖悉数到场 即时配送日趋成熟

外卖行业的激烈竞争培养起了大众对即时配送的使用习惯,不少企业看到针对B端的配送需求后顺藤摸瓜的开启了C端市场,送花、送蛋糕、送礼物等代买服务让即时配送彻底从物流配送中细分出来开辟出及时配送新领域。随着资本不断注入,大咖悉数到场,即时配送日益成熟。

1、To c企业深耕多年,资本青睐崭露头角。

闪送、uu跑腿作为最早针对C端的企业,是第一批被称作即时配送并且现在还依然比较活跃的玩家代表。饿了么、美团一类的外卖企业使B2C配送业务形成规模,在这些企业的市场、技术基础上,C2C的配送企业诞生得顺其自然。2018年8月人人快递获得2亿元B轮融资,闪送此时的融资已经到达D轮,资本用实际行动表达了对即时配送领域的青睐。

2、互联网巨头重金加码,弯道超车或有可能。

饿了么、美团在发展过程中一直将配送作为核心竞争力,外卖速度的比拼促进了蜂鸟、美团骑手系统的成熟。当外卖业务趋于平稳,外卖平台为拓展自身边界挖掘出了跑腿业务。配送领域相对成熟的美团近期正式推出闪送业务,被视作顺势加码即时配送。

达达作为这些外卖O2O企业的众包平台,受益于行业规模迅速壮大。不甘心作为依附者的达达曾经企图跨界外卖领域,推出派乐趣,然而势单力薄被其他成熟外卖平台联手扼杀在了襁褓中。至此之后达达专心同城配送,在新零售战役之中被京东收至麾下,与“京东到家”合并成立“达达-京东到家”,并获得京东和沃尔玛的5亿美元投资,成为了互联网巨头布局中的重要砝码。

重金加码的除了美团、京东还有阿里。今年7月拥有饿了么、盒马鲜生、菜鸟等多条配送渠道的阿里宣布2.9亿美元战略投资及时配送平台点我达,成为其控股股东。这是迄今为止,国内即时物流领域最大的一笔投资。阿里通过点我达整合自身物流系统,协同物流矩阵布局,希望在即时配送领域杀出一条血路。

3、传统行业姗姗来迟,落后也要穷追紧赶。

相比互联网企业的持续布局,传统行业显得反应不够迅速。特别是传统物流行业标杆顺丰在即时配送领域的布局显得姗姗来迟。尽管早在2017年顺丰就切入了即时配送领域,合作B端包括肯德基、麦当劳、德克士、百度、天虹等在内的主流品牌。然而今年7月才正式在北京、上海、广州、深圳、杭州等五个城市推出针对C端的同城急送业务。

而电器零售行业的苏宁在今年十月才宣布配送品牌“苏宁秒达”即将上线。尽管传统行业在即时配送领域姗姗来迟但依然是火力全开,以高标准提供服务,顺丰承诺半小时上门,苏宁强调生鲜急配,穷追猛赶,依然希望抢占及时配送上游圈。

4、新晋玩家跨界混搭,另辟蹊径寻求突破。

除了以上这些和物流行业挂钩的老面孔,还有一些新兴玩家让人眼前一亮。比如刚获得3亿元融资,与众泰汽车合作的第五大网约车平台斑马快跑。尽管这类平台自身实力较为单薄,但是后排网约车玩家跨界跑腿业务,技术门槛较低,也是丰富自身生态寻求突破的一种方式。正如滴滴拓展边界入局外卖,网约车跨界即时配送也是一种顺风顺水的低成本趋势。

竞争白热化 品牌急需竞争壁垒

据了解闪送自2014年正式上线,仅用两年时间就实现盈利并保持高增长。在互联网烧钱不止盈利难求的竞争环境中,即时配送这块香饽饽怎能不被争抢。如今各大玩家悉数到场,竞争白热化,如何在激烈竞争中将简单的模式融入自家特色,形成品牌竞争壁垒,是当下参与者急需解决得问题。

1、行业巨头入场,一站式服务挤压生存空间

互联网巨头重金加码即时配送领域,对于萌芽于该行业的即时配送企业来说或许是一场灾难。互联网企业会员系统完善,电商、O2O等业务一体化,覆盖大众生活方方面面。这些企业流量入口颇多,对于消费者选择即时配送服务有着潜移默化的影响。因此其他独立的企业在即时配送领域生产空间有限,被巨头收购或许是延长寿命的最佳选择,如达达、点我达等即时配送企业均选择成为互联网巨头的战略合作伙伴。

2、业务模式单一,个性化服务挖掘盈利附加值

对于互联网企业,即时配送搭配其他业务的矩阵布局,有可能丰富即时配送服务,比如有外卖平台、运力平台、零售平台混合派单,或者直接由配送员接单,去平台取货。但是即时配送的业务模式实际上和传统快递一样,盈利能力还是由业务规模来决定,多劳多得,企业收取服务费。只有在代买代购业务上,或许企业能在具体的服务形式上了多做文章,在协助送礼物、送花上挖掘个性化服务提高盈利附加值。

3、技术创新,激活即时配送竞争力。

即时配送领域和传统的快递行业同属于人口聚集型行业。尽管因为门槛较低为社会提供了较多的工作岗位,但是随着人力成本不断提高,以及行业竞争加剧,将来或许有许多配送环节是人力无法完成的。及时革新行业技术,引进无人机对接业务,积累大数据,丰富地图信息,将即时配送送到农村以及偏远地区,提高效率,激发竞争活力,是一条必走之路。

4、服务升级,争做即使配送领域“海底捞”

虽然即时配送领域具备规模效应,同时盈利模式清晰,但是野蛮生长也存在不少乱象。如胡乱收费、配送骑手闯红灯不遵守交通规则、上门服务时态度差等等。对于同质化程度高的即时配送领域,企业规范化管理是品牌的基础。真正做到顾客至上,将顾客需求放在首位,争做及时配送领域“海底捞”,将规模比拼升级到服务比拼,品牌才有附加软实力。

物流下半场 吃好即时配送大蛋糕

据国家邮政局统计数据显示,及时即时配送未来五年将保持300%的增长,预计到2020年市场即时配送规模将超2000亿元。据艾媒发布的《2018上半年中国即时配送市场监测报告》,2018年中国即时配送行业用户规模将达3.55亿人。同比增长21.2%。由此可见在物流下半场,即时配送是最具潜力的细分领域。

1、目前用户集中在一线城市,下沉二三线城市仍有发展空间。

根据极光大数据跑腿行业研究报告,跑腿行业app渗透率最高的三款应用:闪送、uu跑腿、达达的用户主要集中在集中在一线城市、沿海或者中部经济较发达地区。也就是说二三线城市即时配送依然空缺,市场规模仍然有较大增长空间,尽管玩家众多但是市场尚未饱和,下沉二三线城市,即时配送企业还能开启巨大市场份额。

2、走出国门,一路一带沿线城市或有商机。

在柬埔寨、泰国、缅甸、印尼等东南亚一路一带沿线国家,许多中国企业已经开始跨国推动互联网创业浪潮,并且承包了这些互联网较落后国家的信息技术基础设施建设,因此在这些国家进行互联网创业是具备网络条件的。另外这些国家的人工费用普遍较低廉,即时配送走出国门在海外国家或许有商机。

3、紧跟新零售、本地生活服务行业发展,切莫掉队错过大好光景。

线上结合线下拓展了互联网边界,新零售、本地服务行业一片欣欣向荣。滴滴、美团等小独角兽从大体量的市场中脱颖而出;生鲜零售、社区团购、精品电商等等新零售革命正当时。 从线上走到线下是当前整个互联网的大趋势,即时配送在趋势中将扮演重要角色。即时配送企业应牢牢把握住趋势,紧跟主流互联网企业步伐,从技术和经营策略上加强与巨头企业合作,提升品牌竞争力,抓住历史机遇,切莫掉队错过好时光。

从线上走到线下是当前整个互联网的大趋势,即时配送在趋势中将扮演重要角色。即时配送企业应牢牢把握住趋势,紧跟主流互联网企业步伐,从技术和经营策略上加强与巨头企业合作,提升品牌竞争力,抓住历史机遇,切莫掉队错过好时光。

物流行业伴随着电子商务的成熟,上升趋势逐渐平缓。如今互联网企业积极寻找线下机遇,信息技术时代进入后青春期。物流行业也因此进入下半场,即时配送的诞生一定程度上重新焕发了物流行业活力。各方力量面对趋势积极布局即时配送领域。如今行业先行者已经在市场中实现盈利,并积极拓展业务范围。

尽管该领域市场竞争激烈,行业引擎加速升级,资本、体量的较量会让中小企业生存空间不断压缩。同时即时配送领域技术门槛较低,被取代的风险极大。但是及时配送领域的市场份额还未饱和,并且在未来互联网不断拉近人与物距离的行业趋势中将扮演重要角色。即时配送企业需要不断提升自身软实力,形成竞争壁垒,或能抓住历史机遇,吃好这块大蛋糕。