就像国内造车新势力对特斯拉的”仰望”,国内电子签名企业也有一个野心勃勃想要超越的标杆,它就是Docusign。

12月3日美股盘后,美国提供电子签名解决方案的龙头企业Docusign发布了截至2020年10月31日的2021财年第三季度财报,其中各项业绩指标均超出市场预期,并且公司上调了全年营收指引。

财报发布后,不同于近日股价走跌的同行们,Docusign获得了较好的市场情绪反应,股价涨超5%。截至美股研究社发稿,Docusign每股报243.22美元,总市值为450.36亿美元。

要知道,由于今年的黑天鹅事件,全球云化进程加快,全球的saas公司也因此受益股价市值一路看涨,Docusign也不例外,自年初至今股价暴涨了222%,总市值也翻了两倍。但同样因此,当疫苗消息传出后,saas公司首当其冲股价受到冲击有所下跌。

那么,缘何独独Docusign在财报发布后股价看涨呢?被国内电子签名企业当作目标超越的Docusign又有哪些地方值得借鉴?从发布的最新一个季度的财报来看,或许能寻得一丝端倪。

营收同比”疫”外受益,马太效应助推业务持续增长

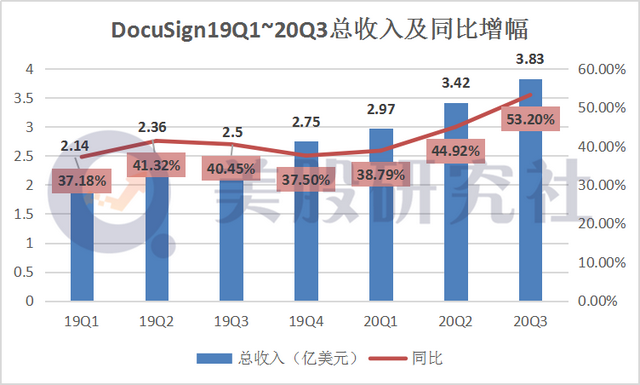

今年以来受疫情影响,全球办公云化速度加快,第三季度Docusign的电子签名业务增长依旧较为强劲,总营收为3.829亿美元,超出市场预期的3.618亿美元将近6%。

美股研究社认为除了疫情因素以外,行业马太效应和持续不断增长的大客户数量也是推动Docusign营收加速增长的一个重要原因。

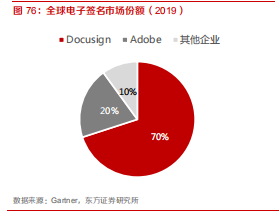

根据东方证券研究所整理的数据显示,目前在全球电子签名市场,DocuSign 处于绝对龙头地位,占据 70%左右的市场份额,其次是Adobe仅占20%的市场份额,只有剩余约10%的市场份额被其他中小公司瓜分。

强者恒强,对于相对而言技术难度没有那么高的电子签名行业而言,品牌效应和转换成本是客户考虑的首要因素,占据一半多市场份额的DocuSign受马太效应利好,客户规模增长也较快。

在本季度中DocuSign的总客户数已超过820000,同比增速再创新高达到了45.91%;其中,企业客户数超过110000,同比增长65%,目前,公司的收入构成中,企业客户贡献近 90%的份额,成为驱动业绩增长主力。

在与DocuSign合作的企业客户中如Google、微软、苹果、Oracle、 Salesforce 等这样的大型企业客户,因其黏性较高、内部渗透空间较大,可以说是各家 SaaS 公司最为重视的群体。

除此之外,对于 DocuSign而言,由于合同签订需要多方参与,大型客户更易引发链式效应,带动上游企业同样使用公司电子签名及其他服务,迅速触达更广泛的行业与客户群体,极大地提升了获客效率。

根据Statista数据,目前全球电子签名市场约为20亿美元,整体的行业渗透率仅为6%左右,2018年增速有所回落,但行业有望保持在30%左右的高增长。而且,目前DocuSign的主要营收来自于美国的业务,在国际业务上还有很大的成长空间。

所以在saas公司普遍受疫苗影响的情况下,DocuSign受到的影响反而比较小,并且由于电子签名的转换成本问题已经合作的公司很大可能不会停止合作,因此,本次财报发布后,市场反应较为正面。

但值得注意的,受疫苗影响,DocuSign的订单客户还是很有可能出现一定程度的落差。而竞争对手Adobe作为巨头资本雄厚,虽然目前市场份额不敌DocuSign,但凭借其作为传统的文档管理提供商,在大企业服务中有更多的经验积累,其电子签名更适合于复杂场景的工作流程,并且在业界积累了一定的安全问题口碑和信誉,很有可能在未来反超DocuSign。

高营销支出拖净利润后腿,重技术投入加深公司护城河

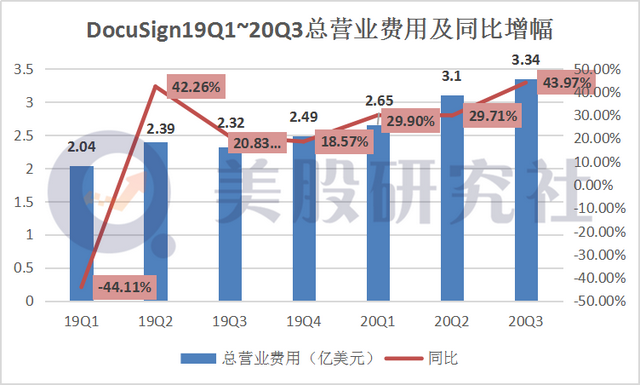

第三季度Docusign的总营业费用为3.34亿美元,同比增长了43.97%,其中研发支出为0.73亿美元,同比增长49%;营销费用为2.1亿美元,同比增长41%。

不同于其他saas公司在研发支出上的大额投入,Docusign花费最多的是在营销费用上,这与电子签名的行业性质有较大关系。

在电子签名的使用场景中,添加电子签名的操作较为简单,行业产品之间并不具备明显的差异,所以客户更重视品牌效应和适用性,这也是Docusign能够保持龙头地位的关键所在,也因此Docusign在营销方面高度重视,投入力度一直较大。

而Docusign的劣势也正在于此,其客户虽然增长速度加快,但公司业务的护城河不深,业务单一承压能力较弱,并且依赖于在pdf上运行,很容易受到来自竞争对手Adobe sign和其他中小企业的威胁。

但近些年Docusign也在努力加深自己的护城河,加大在拓展合同AI分析和合同管理这两个方面的研发。在本季度没有特别披露这两个方面的业务进展信息,但在电话会议中,DocuSign的负责人表示,因为疫情期间几乎所有的客户都特别关注快速部署数字签名业务,所以公司认为合同管理部分并没有那么着急,此外还有一个原因是Docusign合同管理业务目前还比较小。

这也能理解,毕竟合同管理市场不像数字签名市场,大企业都有自己的合同管理系统,转换系统的成本很高,而小企业很多根本就不需要合同管理,此外考虑合同管理存在的安全风险,因此Docusign的进展颇有些困难。

除了在战略上的研发和营收支出,DocuSign也进行了战略收购,先后收购了远程视频支持的公证交易工具Liveoak和收购提供人工智能驱动的合同管理软件解决方案的公司seal,加强自身产品的用户使用体验。

电子签约界的”特斯拉”,国内企业如何取长补短?

作为全球电子签名解决方案的龙头企业,Docusign在电子签名行业的地位类似于电动车行业的特斯拉,不断被国内的电子签名企业所进行对标和追赶。

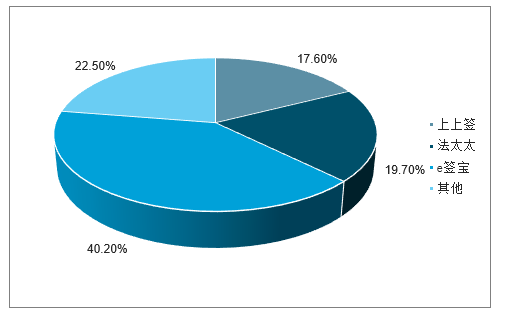

国内的电子签名市场目前处于混战格局,根据中国产业信息网的数据显示,从2019年上半年(H1)来看,e签宝、法大大、上上签三家厂商分列一至三位。其中,上上签已于2018年8月完成了老虎基金领投的3.58亿元C轮融资,法大于2019年3月完成老虎基金和腾讯领投3.98亿元C轮融资,E签宝于2019年10月完成了蚂蚁金服领投6.5亿元C轮融资。

中国的电子签约市场处于高速发展阶段,2019市场规模约30.2亿元,增长92.4%,还有比较大的发展空间,电子签名行业技术门槛相对而言没那么高,难的是迅速抢占市场拿下客户的转换成本形成口碑效应。在全球电子签约行业做到绝对优势的Docusign的一些经验就对国内企业具有一定的借鉴意义了。

首先是平台化和API化,电子签名是很多业务流程的一个环节,其面临的流程和场景是碎片化的,DocuSign 通过 API 的模式将自己的产品集成在合作伙伴的产品之中,与 SAP、Salesforce、微软等高频应用形成系统深度合作,大大增加了 DocuSign 可以触及的 行业和业务场景,提升获客效率。根据公司 2018 年底的投资者 PPT,公司 60%的电子签名交易是通过API形式交付的。

除此之外,电子签名是个网络效应较强的 SaaS 应用,由于合同签署是双方或多方行为,因 此如果一家企业使用某家第三方电子签名平台,会带动其上下游关联企业也使用该平台。所以扩展客户规模和行业至关重要。DocuSign 正是在从服务中小客户转向发力大客户后,才实现营收的爆发式增长。

由于电子签名涉及到一些非常重要的合同,因此安全性和高效性也非常重要,DocuSign 利用合法、安全且合规的解决方案降低风险,符合并超过一系列严格的全球隐私和安全标准。同时产品易用,客户体验好。

但同时也要避免的问题是,目前DocuSign目前护城河较浅,容易受到来自于pdf公司牵制,因此国内电子签约企业在发展时应注意进行战略布局,促进自身业务多元化,提高承压能力。

本文来源:美股研究社,转载请注明版权。