2021年以来,优衣库基本是微博热搜的常客,比起现在正在热搜被讨伐的江南布衣,有过之无不及。

诸如“成年人试穿优衣库童装”、“优衣库日本全线降价”“优衣库中国没有降价”等等……将这个快时尚巨头不断摁在舆论的旋涡中摩擦。9月份,“优衣库老板跌落日本首富”的话题再次登上微博热搜,累计阅读量高达3.7亿。

与此同时,柳井正在2021年身价暴跌了97亿美元,相当于损失了约22%的个人财富,优衣库母公司迅销集团的股价今年累计下跌了18%。说实话,日本的服装企业在近年来集体水逆,除了优衣库,其他品牌的处境也不怎么好过。

比如伊都锦撤出了中国市场,好俪姿在关店潮里不断挣扎,日本最大的牛仔裤生产商EDWIN在此前先后关闭了两家日本国内的工厂,恩瓦德公布的2020年2月业绩净损赤字高达240亿日元。据悉,日本的服装生产规模连续数年持续萎缩,要知道,在2008年之前,日本的服装生产量一直保持在2亿件以上。

从2017年开始降至9840万左右,此后更是一年比一年低,就连《日本经济新闻报道》都直言,日本国产服装如今正面临着消失的风险。据悉,日本四大服装企业Onward控股、WORLD公司、TSI控股和三阳商会在本土生产的规模都在逐步缩小。

种种迹象显示,柳井正失去首富的宝座或许只是日本服装界的一个征兆。

日本服装产业失去“本土制造”

一直以来,日本的服装产业都是日本的国民产业之一,根据日本纤维时尚信息中心统计,早在二十年前,日本服装相关企业就达到了20000多家,从业人数约为40万人。不过体量归体量,行业龙头诞生的时间却比较晚。

有一个重要的原因就是日本的多数服装企业都是小型运作,有数据调查过,92%的日本服装企业员工人数在 30 人以下。在2000年之前,日本前十大服装企业的销售额加起来才1.36万亿日元,只占全行业的4.99%。

这种情况到21世纪以后才逐渐好转。根据欧瑞咨询统计,2008年日本前十大服装企业的行业占有率为 26.30%,十几年过后,这个数据变成了34.30%,优衣库、岛村服饰、Adastria 控股在行业的地位日益明显。

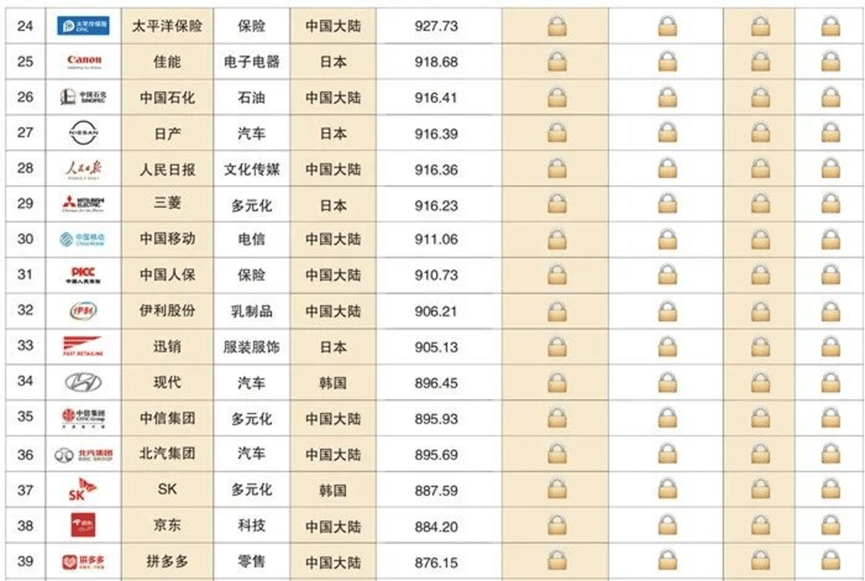

其中优衣库的表现格外惹眼,《2020亚洲品牌500强》榜单,排名最前的服饰集团就是优衣库母公司迅销集团,品牌价值指数为905.13,位列总榜第33名。当然,这只是优衣库的个体辉煌,坦白来讲,日本的服装行业从整体看多少有些“冰火两重天”。

日本矢野经济研究所的调查结果显示,日本主要的55家服装行业头部企业在2019年到2020年的总市场规模是600亿美元,加上一些小企业大概在900亿美元左右。虽然与九十年代的1500亿美元相差甚远,但依旧是个不容小觑的数字。

另一方面,大型企业看上去光鲜亮丽,日子却一天比一天难过,至少从闭店率上就可以看出端倪。公开数据显示,日本大型服装连锁企业现存的店铺总数,2000年度的时候为4658个,2016年为7397个,尽管增加了近6成,开店成活率只有33%。

2020年以来更加雪上加霜,日本国内14个大型服装连锁企业从去年4月至今年3月,关店率为117.9%。这对于日本消费者而言自然不是好兆头,2020年,日本时尚品类年消费额为383亿美元,其中服饰年消费达183亿美元。

众所周知,日本的服装消费极高,据市场咨询机构预测,预计未来三年市场体量平均增长率可达5.1%,至2024年会达到467亿美金,人均年消费预计高达1265美金。本土服装品牌失势意味着什么不言而喻。

就目前来看,日本服装进口体量居高不下,据日本纺织品进口商协会统计,如今日本国内服装进口比例的“进口渗透率”高达90%以上。即使是在上个世纪九十年代处,正值日本服装生产巅峰的时候,本土的服装国产率也只有50.5%。

与其说日本的服装行业逐渐失去了本土制造,倒不如说日本的服装行业就从未拥有过本土制造。数据显示,在日本流通的服装中,进口产品比率约为96%,中国的服装在日本市场的流通率最高,占比早在十年前就达到了70%以上。

时至今日,随着本土人工成本的提高,日本服装的竞争优势丧失得愈来愈明显。为了挽回颓势,日本不少服装巨头开始将主要的生产基地转移到埃塞俄比亚、孟加拉等劳动成本更低的国家,就是为了进一步降低成本,提升产品价格竞争力。比如日本国内大型衬衫生产商山喜公司就把多个工厂建在了老挝;休闲服装企业GU以越南为中心。

可以想象,柳井正痛失首富宝座,原本就每况愈下的日本服装行业整体都弥漫着一股悲观的情绪。

“日系”时尚正在失宠

日本是全世界知名的“爆买一族”,就算是泡沫经济时期,大众对于时尚消费的追求也没有断过。七十年代,日本创办了不少时尚杂志,比如知名的女性杂志《安安》在1970年创办,《POPEYE》创业于1976年,这些杂志的出现将日本时尚消费一度烘托到了高潮。

在中国时尚消费爆发之前,全世界奢侈品营业额的三分之一都是由日本消费者贡献的。据悉,日本服装市场的产品更新速度丝毫不输电子产品,辉煌的时候,服装作为时尚类商品平均每年增长超过1200亿日元,增速接近10%,时尚潮流中裹挟着的消费趋向曾经从日本蔓延到了多个国家。

比如中国,日系穿搭至今在时尚圈都还有一席之地,日系杂志《昕薇》《米娜》在2004年前后就陆续进入中国,年轻人的审美被间接影响,顺便带动了相关品牌的市场。

举个例子,当森女系席卷女生衣柜,好俪姿门店数量高达600家,同类型的Collect+Point扩张也很快,首店落地苏州永旺,随之拓展到上海北京,门店迅速达到40家,拥有earth music&ecology、E Hyphen world gallery等品牌的日本STRIPE,门店数量也超过了100家。

无独有偶,2014年,优衣库就在中国的社交圈展开属于自己的时尚营销,截止目前为止,小红书上的“优衣库爆款笔记”话题量已经高达8661万。日系时尚无论在审美趋势,还是社交网络都有很强的存在感。

从数据对比来看,小红书上的日系笔记高达113万篇,远远超过韩系的82万与法系的52万,淘宝上的森系女装店总关注量高达240多万。这两年,日系审美明显降温,互联网的审美风向总是变幻莫测,日系刮过去之后,欧美辣妹风、韩国女团风还有汉服国风彻底将消费市场吹得晕头转向。

日系时尚失宠最初的表现就是一些时尚杂志上,从百度指数来看,《昕薇》杂志从2016年开始走下坡路,《米娜》、《瑞丽》和《昕薇》等日杂的话语权逐渐被Vogue、ELLE、时尚芭莎、嘉人、时尚Cosmo等五大一线所挤占。

年轻女孩们不再喜欢苍井优带火的森女风,森女风格在2015年前后达到顶峰,这两年逐渐下滑,翻翻日本主流的日本时装杂志就会发现,日系穿搭的最大特点是松弛柔和,优衣库就是典型的松弛日系风。可取而代之的其他风格走红后,消费趋势的迅速调转更让一向强调休闲舒服的日本服装猝不及防。

配图:日本森女系代表苍井优

主打森系邻家的好俪姿甚至退出了中国市场。2020年,日本女装品牌Earth Music&Ecology也宣布于6月30日正式退出中国市场,目前它已关闭了天猫和所有线下店铺。和它同属于STRIPE INTERNATIONAL的Samansa Mos2和Ehyphen word gallery也关闭了在中国所有业务。

不可否认,品牌热度与审美风向相互捆绑,日系之后,BM火了,Brandy Melville官方的 Instagram 账号拥有 388 万粉丝,日常互动率远远超出H&M和Zara,这两个牌子跟优衣库基本是一个路子,INS上关于“Brandy Girl”的内容有 1.2 万条标签。

整个消费市场都不例外,女团选秀大潮来临时,根据知衣科技,对比2019年和2020年6月1-9日的数据,裙子短款销量占比中有7.35%的增长,常规款、中长款都有了不同幅度的下跌。从裙型来看,也是各类女团风更受欢迎,A字裙、百褶裙、包臀裙分别以51.58%、15.55%、8.47%位列前三。

就连“破产三姐妹”中的JK都不只单纯主打日系风格,例如泰式校服、韩式校服包括中国台湾校服都经常出现在JK圈里,日系审美从破圈再到停滞,也不过短短几年时间,显然,年轻人的审美变化最终都将呈现在消费市场上。

日本服装“里外”两难

相比于其他国家,早年间日本的服装消费档次泾渭分明,第一梯队就是高端奢侈品牌,份额在整个日本服装行业占20%;第二梯队是低价的休闲品牌,约占总体的一半,第三类是中等档次的“流行市场”,属于在两座大山的夹缝中求生存的一类。

在日本经济泡沫破裂之前,全民消费升级催生了整个高端服装界的快速崛起,三宅一生、川久保玲、山本耀司等设计师的服装品牌在这一时期闯进时尚圈,彼时的日本对奢侈品执念很深,1986 年日本从欧共体国家进口服装总额为 3.6 亿美元,1990 年这一金额增至 15.6 亿美元。

据悉,为了迎合消费市场,三宅一生等品牌的定价比一般品牌要高很多,工厂收入通常为服装售价的 20%左右,加价倍率高达 5倍。可惜好景不长,九十年代以后,日本经济紧急进入通货紧缩,民众的资产大幅度缩水。

高端服装消费规模大打折扣,相关品牌也纷纷被“牵连”。比如,山本耀司创立的公司因过度扩张,在金融危机影响下销售业绩连年下滑、负债总额达 4 亿元人民币,三宅一生品牌被资生堂集团收购。

此后日本的高端服装消费几乎一蹶不振,曾经买起奢侈品毫不手软的日本消费者越来越抠门了。公开数据显示,日本女性外衣消费额支出比1990年下降一半,日本的服装零售市场整体规模至今仍然未见起色,由顶峰时期的15万亿日元萎缩至今日的9万亿日元。

出现这种现象的原因不难找,首先就是日本年轻人普遍过上了“低欲望”生活,一方面是进入第四消费时代,对于消费升级褪去了热情,另一方面是日本年轻人的生活压力日渐繁重。有数据统计过,日本51.3%的大学生都借过高额贷款。

不能按时还的话,要罚滞纳金;连续3个月不还,就会影响征信;连续9个月没还,法院将督促还钱。有媒体报道过,在日本十年内被法院督促的贷款事件增加了40倍。1994年,日本的大学生平均生活费是12万日元,现在则只有8万日元。

之前备受追捧的高端服装在日本似乎卖不出了,这也是为什么优衣库能一骑绝尘的关键。就在2021年年初,柳井正还对日本媒体公开表示:“伴随消费者变得更节省,消费,会选择优质可靠的品牌,人们会选择耐穿且可以多种搭配的服装,穿一年就丢的衣服不再被需要。”简而言之,就是便宜。

但这跟其他市场的服装消费有所差距,以日本服装最主要的中国市场为主。国家统计局显示,2020年1-12月份,在整个消费零售界不景气的前提下,我国的服装消费零售额依旧高达8824亿元,带货 Top10 品类中,男装女装以89亿元的总带货额位列第二,仅次于美食饮品,

同时,服装消费水平也在不断提高。据贝恩公司估计,2020年中国轻奢服饰消费市场价值约为110亿欧元,比2019年同比增长10%。消费升级的浪潮,60%中国消费者认为,选择品牌时,质量和时尚是优先考虑因素,价格基本不再影响消费选择。

所以优衣库在中国的定位是中端以上,但在日本本土就是平价策略,有资料显示,优衣库在中国市场的售价要比在日本的定价要高10%~15%,除了关税与管理成本因素,两个市场的消费水平差距也是不可忽视的一点。

日本的平价品牌与中高端品牌在国内的现状差距也侧面印证了这一点,好俪姿等品牌接连消失,Moussy和Sly等中高端品牌却在日系服装大溃败的时候,在中国还有超过200家门店,还有Majestic Legon、W Closet,以及定位更高端的Snidel、Mila Owen和Lily Brown在国内生存也不错。

当然,并不是说国内服装没有平价品牌的生存空间,只是随着国产品牌的崛起,平价市场留给日系的机会不多了。快手男装品牌Top1是海澜之家,女装Top 1是韩都衣舍,而在抖音,卖得最好的是太平鸟。

简而言之,日系服装的处境多少有些尴尬。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。