Make in India?莫迪的制造业大国梦,恐怕还没真正开始就要结束在能源危机中了。

9月27日,据彭博社报道,印度各大火电厂目前面临着无煤可用的情况,截至月底,燃煤电厂平均只剩下4天的煤炭存量,为多年来的最低水平,低于8月初的13天存量。10月12日,印度金融中心孟买及其周边地区遭遇了一场大范围停电,交通信号灯的停摆使公共道路上出现大范围拥堵,铁路运营也几乎瘫痪。

煤电荒在印度引起的恐慌不只是生活上的,一旦煤炭短缺,整个制造业—水泥、钢铁、建筑都会受到影响,一位不愿透露姓名的印度政府高级官员在接受媒体采访时表示,印度眼下的情况很令人担忧。

距离2014年莫迪提出“印度制造”战略已有7年时间,可制造业在印度产业结构的失衡似乎全然没有改变,一场能源危机更是彻底暴露了“印度制造”的真相。

印度制造,基建“拉胯”

尽管这场能源危机席卷全球,可没有哪个国家像印度这样束手无措。自7月份以来,印度电厂库存就进入下行趋势,而进入8月中旬以来,电厂库存开始急剧下降,到8月下旬,电厂煤炭存量平均可用天数不断下降。

与此同时,印度的煤炭进口量也在连续两个月下降,这是因为印度主要煤炭供应商之一印度尼西亚的煤炭价格,从3月份的每吨60美元升至9月份的每吨200美元。恰恰这个时候印度的用电需求随着疫情缓和而激增,由此导致能源危机彻底爆发。

目前来看,印度的能源危机已经波及到制造业,据媒体报道,煤炭供应短缺,印度国有企业印度煤炭公司及其子公司不得不优先供应电力行业,这也导致对其它行业的煤炭供应减少。如钢铁、水泥、铝等行业,在9月份的电力供应量减少了一半。

印度的电力供应,跟不上制造业的发展速度和需求,其实这是“印度制造”长期受制于薄弱的基础设施建设的一个关键性缩影。早前澎湃新闻曾报道,按照世界银行2015年GDP总量排名,印度是全球第六大经济体,可只消耗了全球6%的一次能源。这一年,印度的调查结果还显示,印度有超过1.8万个村庄未能通电。

而在印度制造推进的这些年,电力供应的问题仍未解决,印度每个月的停电次数为14次,因缺电带来的商业损失约为2%。这主要是因为印度的输电损耗异常得高,根据美国能源署的数据显示,印度输变电损耗为30%左右,世界平均水平则在9%左右。

值得注意的是,虽然印度制造高嚷着要取代我国世界工厂的地位,可印度发电所需的电力设备大部分还要靠从我国企业进口。这其实就是印度制造和中国制造之间存有差距的一个典型例子,长期以来,物美价廉的中国电力设备一直在印度各个电厂的供电体系中扮演关键角色,这对其本土电力设备企业造成了巨大压力,但他们却不得不选择中国的设备。

印度的电力短缺,除了给工厂、企业及民众带来直接的损失,也将作用于印度制造。比如这次能源危机,如果能源危机继续下去,印度必然会感受到电力成本飙升带来的沉重负担,电力公司进口了更为昂贵的煤炭,最终只能提高电价。

届时,工业企业生产成本被抬升,进而带动出厂价格上涨,印度制造在市场上更加没有优势。

无法摆脱中国依赖

2014年莫迪提出“印度制造”战略时,制定了一个目标,要将制造业在国民经济生产总值的比重从15%提升至25%。而据世界银行发布的统计数据,2014年至2018年,印度制造业占印度国民经济生产总值的比重,没有达到预期,从15.1%下降至14.8%,到2020年时就只剩下12.96%了。

从制造业占比逐渐下滑来看,印度制造的战略可以说是失败的。而且再看印度的失业率,印度4月份的失业率达到今年以来的最高值,由三月的6.5%上升到7.97%。世界平均失业率在5%左右,长期高于7%的失业率意味着印度制造看似并没有给本国的劳动力创造机遇。

当然,只看数据未免过于单薄。其实印度制造的布局和野心,关键在于取代中国制造,当全球制造产业链发生新一轮的调整,印度希望承接产业转移,利用劳动力资源优势,带动国内一向羸弱的制造业经济。可事实是,印度制造这些年非但没有动摇中国制造的全球地位,反而更加依赖我国经济。

2014年,特斯拉第一次在我国销售Model S车型,4年之后,宣布落户上海浦东新区。特斯拉进入一个新的国家,会先在该国建设直营销售渠道,继而考虑是否建设工厂,马斯克同样把目光瞄准了印度,可是在印度政府批准了电动汽车的补贴计划后,特斯拉仍未真正进入。

无独有偶,不少车企早已退出印度市场。通用汽车宣布关闭所有印度工厂,丰田在印度的产能锐减40%,而前几日,美国福特宣布停止在印度生产汽车,还关闭了两家工厂。

印度制造提出后,莫迪政府一直在致力于游说全球跨国公司将其在中国的生产基地转移到印度,苹果、三星、富士康等企业也确实将部分产能转移到印度。但以新能源汽车为代表的新兴产业在面对中国制造和印度制造时,首选还是前者。

或许正是因为无法取代中国制造的地位,印度近两年将重点放在了与我国经济脱钩上,如封禁国产APP,限制国内资本流入,加大进口零部件关税等等,可目前来看收效甚微。

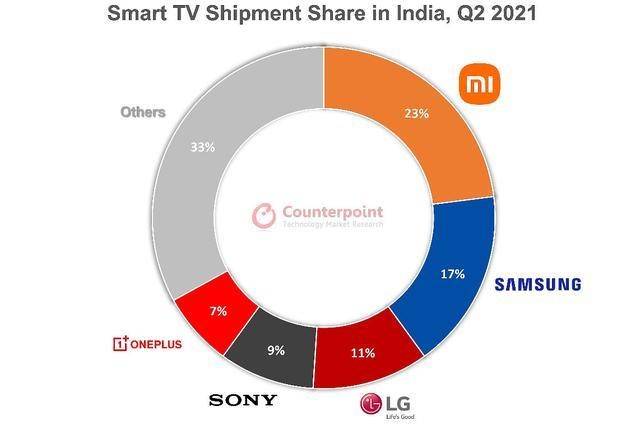

以电视行业为例,根据市调机构counterpoint公布的2020年第一季度印度电视市场的数据显示,小米位居印度电视市场份额第一名,占比27%,LG、三星分别位居第二、第三名。但从去年8月起,印度开始了一系列限制措施:对进口电视开孔电池征收关税,把进口彩电列入限制类…既想摆脱家电市场对进口产品的依赖,又想在零部件制造上减少对我国的依赖。

但是从今年的数据来看,小米依旧在印度市场保持领先,而零部件制造上,印度仍很难独自完成一个家电产品从零部件到成品的生产制造过程。

这和印度制造业严重两极化的现状是相符的。印度制造业中,一极是具有发展现代工业的极少数的、塔尖上的企业,一极是缺乏资金,无力提升技术水平的底层企业,而中间地带几乎是空白,包括电视空调等日常家电、相机、太阳能电池板、电信设备等各个领域。

短时间内,这是难以改变的。

消费大国带不动制造大国

近几年,印度俨然成为了各国行业巨头和投资机构眼中的“香饽饽”,在印度40000家新兴企业和近40家独角兽企业的背后,只有10%的资金来自印度本土,90%则来自美国、中国、日本和新加坡。按照投资圈的说法,大家都在赌印度是否会出现下一个阿里巴巴、京东或是腾讯。

不相上下的人口、极速互联网化的时代变革以及被激发的购买力,中国的先例自然让所有公司对印度这块土地充满热情。但是,他们看中的更偏向于消费市场,而非制造能力,尽管在我国这两者是相互作用、同步发展的,可在印度未必如此。

以印度最发达的服务业为例,印度的生产型服务业凭借软件外包在全球经济体系中建立了特殊的地位,并成功贡献了全国一半以上的GDP。但这类产业的发展完全以服务海外市场为主,国内的低收入现状使得其对生产型服务业(如IT产品)的需求偏低,根本支撑不起相关产业,所以,印度迟迟难以做到以内需为主带动本土相关制造业升级。

当然,近几年印度市场的潜力被激发,消费需求和消费能力都在与日俱增,这能否反向驱动国内制造业的自主发展呢?

答案可能是否定的。一方面,印度本土的制造业能力跟不上国内消费市场的增长速度,与此同时,印度的基础设施建设也跟不上印度制造业承接产业链转移的发展速度。这或许要归咎于印度的劳动力问题,印度劳动者受教育程度极为有限,这导致仍有大量劳动力无法通过及时提升职业技能而被迫留在第一产业。

根据美国中央情报局的估算,2016年印度农业、工业、服务业对GDP的贡献分别为15.5%、23%和51.5%,却分别雇佣了47%、22%和31%的劳动力。

另一方面,印度制造业欲靠廉价商品取代中国制造的地位,但在消费市场上,消费者早已习惯了更加物美价廉的中国进口产品,这使得印度制造并不一定具有竞争优势,从而加剧了制造企业的经营风险。

而且在某些消费领域,受限于印度大众的消费能力,同样带动不起相关消费和制造。比如新能源汽车,在印度,由于道路狭窄,人口众多,当地消费者更偏向体积较小且廉价的两轮或三轮电动车。而四轮电动乘用车碍于研发成本高昂,并没有多少本地车企愿意投入其中,同时售价并不亲民,始终无法受到追捧。

过去一年,印度240万辆新车销量中,只有5000辆为四轮电动汽车。这或许也是特斯拉迟迟不愿意进入印度的原因。

能源危机、疫情冲击、国际形势…印度制造的大国梦在不断变化的外部环境中摇摇欲坠,而这也越发暴露出其内在根基的羸弱,它终究无法复刻中国制造的成功,或许这个梦是时候醒了。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。