优酷已经连续三年不公布付费用户数了,在频繁向用户“挥刀”的过程中,优酷不仅没能扭亏为盈,也把用户越推越远。

作者/一白

出品/新摘商业评论

早期国内视频平台走的是UGC+广告的变现模式,对标YouTube,允许用户上传、观看、分享并下载,以流量换广告。随着版权收紧,以及内容采买费用的持续走高,“爱优腾”的商业模式也随之改变,对标奈飞,转向PGC+会员付费,试图以更专业优质的内容让用户买单。

或许是受制于国内商业的成熟度、消费市场的培育和产业竞争格局,截至目前,“爱优腾”既没达到YouTube的商业变现效率,也没能像奈飞孵化出如《纸牌屋》那样具有国际影响力的优质IP,反倒通过各种“不入流”的手段,把营收压力转嫁给用户。

超前点播,限制投屏,看剧“砍一刀”……不停更改的会员规则引起用户反感,挫伤用户的观看体验,也让外界对视频平台商业化的包容度一降再降。

一、花式“割”用户,优酷开年失人心

今年率先挑起长视频负面舆论是优酷。

“首月1元会员”续订风波“惹了众怒”,哪怕优酷在随后的回应中强调“相关页面已对活动规则进行明确告知:首月1元,后11个月12元/月,若提前退出,需按会员费25元/月退回已享优惠”,依然有用户觉得自己“被套路”,并表示:再也不充优酷会员了。

双方都义正言辞,想要获得自我标准里的胜利。抛开此次争议不谈,回溯过往,会发现这已经是优酷第N次把VIP“当韭菜”,而今,这把镰刀在业绩的高压下,变得愈发锋利。

去年4月,有消费者吐槽,在优酷视频购买了VIP会员后,观看独播剧《我叫赵甲第》时,在其为VIP会员提供的抢先看功能基础上,还需再邀请5位好友助力、才能解锁最新两集的内容,并且每位受邀者在活动期间还只能助力一次。

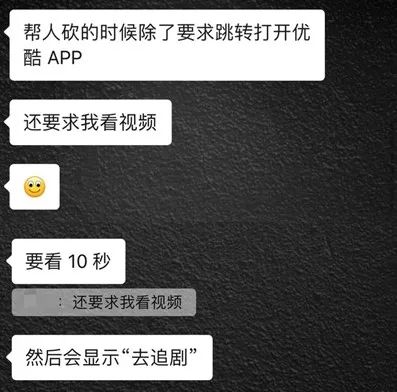

VIP看剧,也要邀请好友“砍一刀”,帮人砍的用户也被要求要看10秒视频……好剧越来越少,从观众钱包里掏钱的花样越来越多,优酷不断试探用户的底线,消耗用户的耐心。

此前优酷模仿其他平台推出“会员+超前点播”,并在独播剧《上阳赋》试行,68集的剧在播出到25集就开启超前点播,后期随着剧情口碑的崩坏,解锁剧情的费用从3元一集降到1元一集,在网络上差评一片。

2022年年末,因更改会员登录规则(一个账号可以同时登录3个手机设备改为只有1个登录),优酷又败了一波好感。

如今,优酷已经连续三年不公布付费用户数了,在频繁向用户挥刀的过程中,优酷不仅没能扭亏为盈,也把用户越推越远。据 Questmobile数据,2022年三季度,爱奇艺MAU为4.65亿人,腾讯视频为4.14亿人。优酷月活则仅有2.51亿人,不及芒果 TV。

其实被用户吐槽“套路层出不穷,吃相难看”的视频平台不止优酷,爱奇艺也因限制投屏功能被七年老用户告上法庭。可为何在社交媒体上,人们似乎对优酷的负面情绪更高?或许因为爱奇艺最近有收视与口碑俱佳的《狂飙》护体,而优酷近些年无论在内容制作,还是商业运营上,都呈现全方位“拉胯”。

二、频繁挥刀下,是奔“钱途”的迫切

2022年一季度,奋战12年的爱奇艺终于打破多年亏损僵局,连续三季度运营盈利,连续两季度经营现金流为正。近日爱奇艺宣布完成对PAG隶属机构发行5亿美金可转债,新的融资入账意味着爱奇艺有更充足的弹药扩展加强内容建设。

反观优酷,还在亏损的困境中挣扎。阿里财报显示,截至 2022 年 9 月,包含优酷在内的数字媒体及娱乐分部收入为 156.23 亿元,同比下滑 3%,亏损7.47 亿元。

曾经的优酷也是其他长视频平台望尘莫及的对象。2010年12月8日,创始人古永锵带领优酷在美国纽约交易所上市,成为全球首家在美国上市的视频网站,彼时的爱奇艺才成立一年,腾讯视频还未上线运营。

在与土豆合并后,优酷更是“会当凌绝顶,一览众山小”,2014年的短暂盈利让其成功引起阿里巴巴的注意。不久,优酷以45亿美元被阿里收购,成为阿里大文娱的中流砥柱。

本以为有钱有资源有流量后,优酷会开启一段更辉煌的旅程,没想到磨合过程中产生的一系列组织人员损耗,让优酷的业务几近停摆,祸患也就此埋下。

从古永锵,俞永福,再到杨伟东,樊路远,优酷五年四换帅。频繁换帅使得优酷制定的战略难以推进,更频繁的人员流动直接削弱了优酷的内容竞争力。

几家长视频平台中,爱奇艺对内容的理解与运营能力是更强的,迷雾剧场、人世间、狂飙等成功可以印证,腾讯视频背靠涵盖网文、动漫、游戏、体育、音乐的文娱资源体系,可以大搞IP联动。

相比之下,耽改剧和养成类选秀综艺勉强算得上优酷的差异化竞争力,代表作《长安十二时辰》和《少年之名》。可这两类在21年9月被政策全面叫停后,优酷再也没能产出自己的大爆款。

最近爱奇艺的《狂飙》和腾讯视频《三体》霸屏,芒果TV也凭借刘亦菲主演的《去有风的地方》小有关注,没有“扛鼎之作”的优酷再度沦为小透明。

优质作品接力不足,爆款难延续,自制剧作更是没有丝毫水花……长视频用户本就是“人随剧走”,优酷迟迟没有出圈的内容承接,用户粘度可想而知。

除内容制作上的短板,定位策略上的跟风摇摆,进一步加深了优酷竞争的被动。21年,优酷新开了短视频模块,还上线“优酷号”想扶持创作者。

且不说如今UGC被微博、知乎、小红书等平台占领,聚拢了大批优秀的内容创作者,优酷要砸多少钱才能把这些人吸引来,优酷的大本营——中长视频领域也遭到异业竞对的蚕食。已知抖音已经在引流用户到西瓜视频,腾讯也在大力发展视频号抢占中视频市场。

那些上半场积累沉淀下来的既有优势,如今成为束缚优酷创新的阻碍。易观千帆月活数据显示,截至2022年11月,综合视频类App排名中,爱奇艺排在榜首位置,月活人数5.5亿,腾讯视频以4.25亿月活排名第二,芒果TV和B站分列三四位,而优酷只有1.59亿月活,位列第五。

从国内网络视频的头牌,到被爱奇艺、腾讯甚至B站赶超,优酷生动地向外界展现了一家手握资源与流量的视频巨头,是如何在一次次战略犹疑中错失先机,从顶峰滑落,直至被众人“遗忘”。

三、舞象之年,优酷艰难

三年前,王兴在饭否上那句“阿里放弃大文娱已经是一件可以开始倒计时的事了。”曾引来阿里巴巴的激烈应对,可如今再看,阿里巴巴不会放弃大文娱,放弃优酷却有可能,且已经提上日程。

2022年年初,阿里退出了优酷股东,改由土豆100%持股,同年,阿里创投入股芒果超媒,似有“换棋”补充阿里大文娱力量之意。虽然不到一年,芒果超媒因频繁曝出种种丑闻,被阿里清仓,但也没能改变优酷现状。

无论对内对外,优酷都承受着前所未有的压力。自并入阿里巴巴后,优酷就一直承担着为淘宝、支付宝等阿里主营业务引流的任务,每逢双11等营销大促活动,优酷会员都会以奖品或赠品的形式出现。看得出,阿里体系内并没有对优酷盘活内容生态抱有太大期待。

既缺钱又缺人的优酷,只能自救。回归“内容为王”,立足于文化类节目以及内容的年轻化、潮流化,不失为一个方向。比如此前优酷联合德云社制作的《青春守艺人》,联合出品的《觉醒年代》等优质主旋律内容。这样具有社会价值的内容追求,既抓住了当下的主流价值表达,也获得了用户的支持和认可,对于平台的形象定位的塑造加强大有裨益。

拓展内容的深度和广度,将国潮文化进行多元化创造,不管是与德云社一起制作的综艺、专场转播,又或是与河南卫视合作“奇妙游”系列的“台网融合”模式……也是优酷内容制作上可以坚持的新探索。

在古代,少年15~20岁被称为舞象之年,意味着可以手持武器上阵杀敌。有过高光,坠过低谷,17岁的优酷也到了抉择的时候。长视频野蛮生长的时代早已过去,存量竞争下,平台、内容与用户是不可分割,互相借力的整体,如果优酷在没有把内容武器磨锋利的前提下,就用各种花式增收手段频繁把平台置于用户的对立面,攒够失望离去的用户,只会加速它落败的结局。