2024年第一季度光明乳业实现营收64.17亿元,同比下降9.25%;归属于上市公司股东的净利润为1.72亿元,同比下降8.02%。

“光明乳业业绩下滑与大环境有着直接关系,2023年以及今年一季度,乳制品行业的复苏情况都不太好,所以企业的销售自然会受到影响。”不过,快消行业分析师康定平也表示,光明乳业自身还存在一些问题,比如管理团队缺乏实战经验,尤其是光明乳业总裁贲敏,并非从销售一线上一步一步爬上来的,这会影响整个管理团队的战略制定以及战术落实,“纵观国内外乳制品企业的一二把手,基本都是从底层历练出来的,积累了丰富的实战经验,而贲敏则偏向于文职人员。”

与坦图联手仍未“刹”住奶粉产品销量的下滑

公开资料显示,光明乳业成立于1996年,业务渊源始于1911年,主营业务为各类乳制品的开发、生产和销售,奶牛的饲养、培育,物流配送等业务。

据悉,光明乳业在2014年营收就迈过200亿门槛达到203.85亿元,但自2022年开始显露颓势,营收开始走上下滑的“道路”。

2022年光明乳业总营收为282.15亿元,同比下滑了3.39%;归母净利润为3.61亿元,同比下滑了39.02%。

对此,光明乳业也并非没有做出措施,2023年其与推出行业内首款小分子奶粉、约年均增速高达50%的坦图联手,但成效却微乎其微。

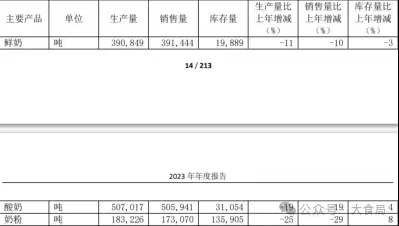

和坦图联手的光明乳业奶粉产品销量却并未好转。财报显示2023年光明乳业奶粉产品生产量为183226吨,同比下降25%;销售量为173070吨,同比下降29%。

此外,2023年光明乳业不仅总营收、营业毛利出现下滑,预计目标也没有完成。2023年光明乳业全年营收完成264.85亿元,同比减少6.13%,相较此前定下的目标完成率仅有82.64%;而其营业毛利完成52.06亿元,同比减少1.08%,相较目标完成率更是仅有69.89%。

对此,光明乳业解释称:“营业总收入同比下降的主要原因是国内乳制品行业增速趋缓,市场竞争激烈,乳制品营业收入完成未达预期。”

值得一提的是,虽然2023年光明乳业以及营业毛利皆出现下滑,但其归属于母公司股东的净利润却反而大幅度增长了168.19%。

光明乳业表示:“主要原因是本报告期上海市浦东新区成山路777号地块实施收储,在当期确认了土地补偿款收入;本年度主要原料成本同比下降,销售费用同比减少。”

从营收的结构来看,光明乳业分为乳制品、牧业以及其他三大板块,其中乳制品以及牧业皆出现了下滑。

财报显示,2023年光明乳业乳制品营收为230.07亿,占比86.87%,同比减少了4.50%;牧业营收为17.57亿,占比6.63%,同比减少了33.47%。

对于牧业板块营收的下滑,光明乳业解释称:“牧业板块受行业供求不平衡影响,饲料等牧业产品收入下降。”

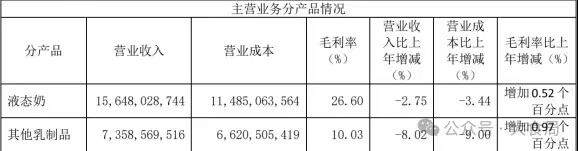

从产品角度来看,液态奶同比减少了2.75%,其他乳制品同比减少了8.02%,其中液态奶一直都是光明乳业的核心业务。

而2024年光明乳业是否会对液态奶板块做出举措,光明乳业表示将从新鲜牛奶、新鲜酸奶、常温牛奶、常温酸奶四个方面推进液态奶板块的经营发展。

去年还曾传出部分超市下架其产品的消息

去年年底,红星新闻报道称,光明乳业旗下主打高端的如实酸奶,在部分超市出现下架情况。

此外,当时Ole线上小程序定位于上海、北京、广州、成都、杭州,“如实”酸奶也均为无法购买的状态。

“如实”作为光明乳业近年来推出的酸奶品牌,在市场上也是有不错的风评,而“被下架”的消息一出,一时让众多消费者议论纷纷。

而对于营收走入颓势的光明乳业来说,如果下架情况属实,那无疑会让光明乳业的境地雪上加霜。

但此消息在随后不久就被光明乳业辟谣,11月14日光明乳业回应北京商报记者,部分超市下架是正常的商业调整,未来将积极拓展更多商超合作渠道。

而对于媒体报道的OLE及BLT超市搜索不到如实产品,光明乳业则回应称,这是企业正常的销售调整,是企业和渠道之间的“双向选择”,对于一些动销情况不太理想的渠道,企业也可以有所选择。

虽然下架消息为正常的商业调整,不会令陷入营收颓势的光明乳业境地雪上加霜,但其频发的食品安全问题还是会让消费者信任降低。

2021年7月,河南市场监管局通告光明植物黄油被检出过氧化值超标,可能导致肠胃不适、腹泻等症状。

同年11月,安徽省市场监督管理局发布的通告显示,上海乳品七厂有限公司生产的“牛朋”牌鲜牛奶,存在大肠菌群不合格的问题。而上海乳品七厂有限公司是光明乳业的代工厂。

除此之外,据黑猫投诉平台显示,截至5月19日光明乳业的投诉量为362条,已回复量为362条,已完成量为329条,满意度为4颗星。

其中最新一条投诉日期为5月6日,有消费者投诉光明乳业食品变质,食用后身体出现问题,投诉要求为退货退款,赔偿,投诉进度为已回复。

光明乳业未来能否有效地减少食品安全问题,能否挽救营收下滑的颓势,还有待市场观察。